���ԣ�11��ȫ��ˮ��۸�����Ϊ��������ˮ���۸���в�ͬ�������ǣ�11�����������ִ�д�����������Ӧƫ����ˮ��۸���֮���ǡ�12�¶����ִ�д�����������Ӧ����ƫ���������棬Ŀǰ������Ŀ½����β��ˮ����������٣��Ϸ����Ϲ��ڣ��г�����Ϻã�������������ת�䣬��Ŀ�г��������г������ʼ���䣬Ԥ��12��ȫ��ˮ������������֡�

һ��11�·�ˮ������ع�

1.1 11�·�ȫ��ˮ��۸����Ʒ���

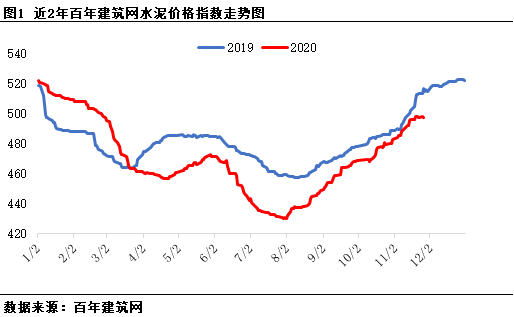

11��ȫ��ˮ��۸�ָ�����Ƴ��������У�����11��30�գ����꽨����ˮ��۸�ָ��497.96���»�������3.84%��

1.2��11�·ݸ�����ˮ��۸�䶯����

11�°��꽨��������ˮ��۸�ָ������������̬�ơ�

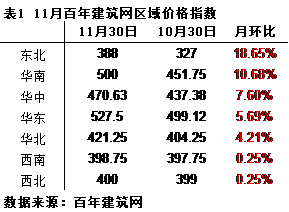

�������������Ƿ�����»�������18.65%������ʡˮ��۸�ȫ�����ǣ��Ƿ�30-60Ԫ/�֣���������ִ�д���������ˮ����������λ��ˮ��۸������ǡ�11�¶�������ʩ���ѻ���������β�Σ��Ǽ���Ҫ���������������ۣ�ˮ���г��ɽ����Լ��١�

��������ˮ��۸�������ǣ����Ƿ����㶫�����������ϼ۸�������ǣ��Ƿ�20-40Ԫ/�֣�ʩ��������ˮ��������ʢ�����ҿ���λ��������ҵ������������Ӧ��ˮ��۸����ǡ�

�����������ϡ������ܴ�������Ӱ�죬��ҵ���Ͽ�������»���ˮ��۸��Ƿ����ԣ�����ȫʡ����ʵ�ֵ��������ǣ��Ƿ�20-30Ԫ/�֣����϶��ˮ��۸������������֣��Ƿ�30-50Ԫ/�֣����ں����人���ܱߵ�������ˮ����ҵ֪ͨ�ϵ�ˮ��۸�30-40Ԫ/�֣��г���ʵ����д�������

����������������̬�ƣ�ʩ���������г�����Ϻã�����“��ʡһ��”ˮ��۸�������ǣ��Ƿ�10—30Ԫ/�֡�

��������“����”����μƽԭ��������Ԥ������ҵͣҤ������λ���۸���֮���ǣ����붬�������г�����ͣ�ͣ��Ǽ���ʵ������ѣ���ҪΪ���������ۡ�

���������г�������ʢ���������½������졢�Ĵ������ݶ��ˮ��۸����ǣ��Ƿ�10-30Ԫ/�֡�

�����������������������

����12�·�ȫ��ˮ������Ԥ��

2.1�������

2.1.1��Ͷ�ʱ����Ȳ�����̬�� ������ʩͶ�����ټ����ӿ�

�����������ȡ���ش�ɹ��Լ���Ͷ�����߲�����ؼ�Ч����ǰ�����ȹ̶��ʲ�Ͷ�ʣ�����ũ���������ɸ�ת����1-10�·�Ͷ��ͬ������1.8%�����ٱ�ǰ�����ȼӿ�1.0���ٷֵ㣬��һ�����ֳ��Ȳ���������ͷ�����У�������ʩͶ�����ټ����ӿ죬1-10�»�����ʩͶ�ʣ�����������������ȼ����ˮ������Ӧҵ��ͬ������0.7%�����ٱ�1-9�·����0.5���ٷֵ㣬��·����ҵͶ�ʺ͵�·����ҵͶ�ʷֱ�����3.2%��2.7%��

1-10�·ݣ�ȫ�����ز�����Ͷ��116556��Ԫ��ͬ������6.3%�����ٱ�1-9�·����0.7���ٷֵ㣬���ز�������ҵ��λ�ʽ�153070��Ԫ��ͬ������5.5%�����ٱ�1-9�·����1.1���ٷֵ㡣���ز�������ҵ�����¿�������½�2.6%��������խ0.8���ٷֵ㡣

1-10�·ݣ��¿�����Ŀ�ƻ���Ͷ��ͬ������14.9%�����ٱ�ǰ�����ȼӿ�0.3���ٷֵ㡣Ͷ�ʵ�λ�ʽ�����6.0%����ǰ�����ȼӿ�1.2���ٷֵ㣬��ȥ��ͬ�ڼӿ�1.8���ٷֵ㣬���й���Ԥ���ʽ����ٸߴ�31.6%���¿����͵�λ�ʽ������ã�Ϊδ��Ͷ�������춨�����û�����

2.1.2��12�·ݽ���վ��������������ƫ��

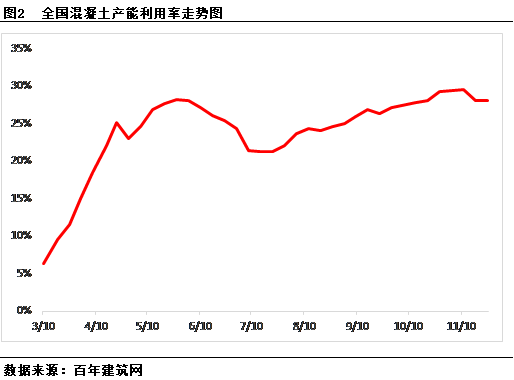

���ݰ��꽨������ȫ��29��ʡ��������506�ҽ���վ�ĵ���������ʾ��11��ĩȫ������վƽ������������Ϊ28.1%�����������½�1.17%������������11�½���վ�����������У����������������ʩ���Σ������������������ȱ������������������½����ԣ����ϡ���������������ǣ����������е���խ�������С�12������������ת����ʩ�����ȼ�����Ԥ�Ʋ�����������������ƫ�����С�

2.2����Ӧ��

2.2.1��12��ȫ��ˮ�������������

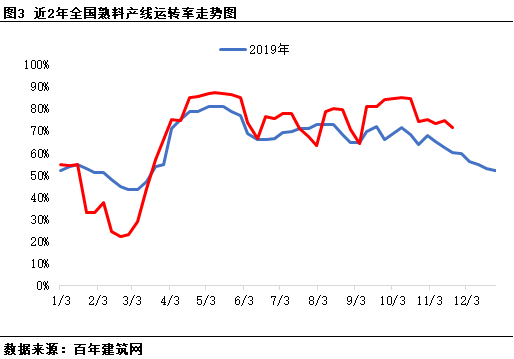

11�¶�����“����”����μƽԭ��ɽ�������ϡ����϶��ִ�д����������ݰ��꽨����������ˮ��������ҵ���������������ʾ��11��ȫ��ˮ��������ҵ��������ת��ƽ��ֵΪ73.72%���������½�6.25%����ͬ������11.66%��������������11�·ݻ��������ϡ���������ˮ���������������ˮ����������ָ�λ״̬�����С��������ֵ���������������ˮ����������ܵ�һ�����ƣ�ˮ��������������½����������������������½��ͣ�11����Ѯ����ˮ����ҵ��ִ�ж����������������ˮ�������11�·ݽ��������١���������������������Ӱ�죬�����г�ˮ����ҵ�����Ӻ���˶�����������ʱ��Ҳ�����Ӻ���ʹ��11�·�ˮ�����ͬ��ȥ������������12�¼���ִ�д�����������֮�ﶬ������Ԥ����Ԥ��ˮ������������䡣

2.2.2��12��ȫ�����Ͽ��������

����11��30�գ��ݰ��꽨����������ˮ�೧���Ͽ��ݱ���ʾ��ȫ��ƽ�����Ͽ��ݱ�Ϊ56.5%���»����½�4.43%�����������ж��ִ�д���������ˮ�����Ͽ�������»����Ϸ��г�������ʢ�����Ҳ�����»���ȫ�����Ͽ��ݱ������½���12�¸��ؼ���ִ�д���������Ԥ�����Ͽ������½���

�����ܽ�

����ˣ�������ֹͣʩ����ˮ��������֮ͣ�ͣ��Ϸ��Ϲ��ڣ��г���������һ������������ã�����������ת�����г����������������Ӧ���棬���ؼ���ִ�д�����������֮�ﶬ������Ԥ�����࣬Ԥ�ƹ�Ӧ�������١�Ԥ��12��ȫ��ˮ������������֡�

��������ϢΪ�˹��ɼ�������ɵ�½���꽨�����鿴�������ο����������ʣ����µ�����ԣ����꽨����������Ѷ���༭��ת�������������

��Ѷ�༭�������� 021-26093025 ��Ѷ�ල�������� 021-26093760 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����