в§бдЃК10дТЗнгРДЙњЧьЁЂжаЧяЫЋНкЃЌШЋЙњНЈжўЙЄГЬЯюФПНјЖШГЪЯжЯШЛККѓИЯЕФзДЬЌЁЃ10дТжаЯТбЎ“ОЉНђМН”ЁЂ“ГЄШ§НЧ”ЁЂ“жщШ§НЧ”ЕиЧјжиЕуЯюФПНјЖШМгЫйЃЌЖдНЈВФВФСЯашЧѓГжајЛиЩ§ЁЃОнАйФъНЈжўЭјЪ§ОнЭГМЦЃЌНижС10дТ31ШеЃЌзлКЯЩАЪЏМлИё110дЊ/ЖжЃЌЭЌБШЯТЕј8.3%ЃЌдТЛЗБШЩЯеЧ0.27%ЁЃНќЦквђГЄНСїгђКЭбиКЃЕиЧјЩАЪЏДЌдЫаЁЗљЩЯеЧЃЌМгЩЯашЧѓдіМгЃЌЫцжЎЬьШЛЩАааЧщГЪЩЯааЧїЪЦдЫааЃЛЫщЪЏКЭЛњжЦЩАМлИёе№ЕДЦЋЧПЁЃЗжЧјгђРДПДЃЌЛЊЖЋЁЂЛЊББЁЂЛЊФЯЕиЧјЪаГЁашЧѓГжајКУзЊЃЌМлИёЮШжагаЩ§ЃЛЛЊжаЁЂЖЋББЁЂЮїФЯЕиЧјЪаГЁашЧѓЮШЖЈЃЌааЧщЦНЮШдЫааЁЃ11дТЗнжиЕуЛљНЈЁЂЗПНЈЯюФПашЧѓЪЭЗХЃЌЖдЩАЪЏааЧщгавЛЖЈжЇГХЃЌдЄМЦКѓЦкШЋЙњзлКЯЩАЪЏааЧщГжајЦЋЧПдЫааЁЃ

вЛЁЂ10дТЗнШЋЙњЩАЪЏааЧщЛиЙЫ

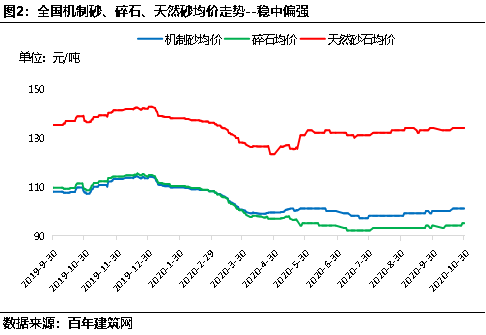

ДгЩЯЭМПЩвдПДГіЃЌ9-10дТЗнШЋЙњЩАЪЏзлКЯааЧщеЗљЦЋЧПдЫааЁЃ19Фъ10дТЕзШЋЙњзлКЯЩАЪЏОљМлдк119.5дЊ/ЖжЃЌ20Фъ10дТЕззлКЯЩАЪЏОљМлЮЊ110дЊ/ЖжЃЌЭЌБШЯТЕј8.3%ЃЌдТЛЗБШЩЯеЧ0.27%ЃЌЭЌБШеЧЗљЪееЁЃ10дТЗнНЈжўЪаГЁЖдЩАЪЏашЧѓЯШМѕКѓдіЃЌВПЗжЪаГЁЪмЙњЧьаЁГЄМйвдМАХЉУІМОНкгАЯьЃЌвђДЫГіЯжНЈжўЪаГЁНјЖШЗХЛКЁЃ10ЯТбЎНЈжўЪаГЁж№НЅЛиХЏЃЌЛЊЖЋЕиЧјАВЛеЪаГЁУїЯдЗІСІЃЌЧАЦкЪмбДЦкгАЯьНЯДѓЃЌећЬхНјЖШНЯТ§ЃЌФПЧАЪаГЁЛжИДе§ГЃЫЎЦНЃЌДѓаЭНСАшеОЗЂЛѕСПГжајдіМгЃЌДјЖЏЩАЪЏааЧщаЁЗљЩЯеЧЁЃећЬхРДПДЃЌ10дТЗнЛљНЈЯюФПГжајЗЂСІЃЌЪаГЁЖдЩАЪЏашЧѓЛЗБШГжајдіМгЃЌећЬхБЃГжЙЉашСНЭњЬЌЪЦЁЃОпЬхРДПДБОдТЛњжЦЩАЁЂЫщЪЏЁЂЬьШЛЩАМлИёБфЖЏЧщПіШчЯТЃК

БэЃК1ШЋЙњЩАЪЏдТБфЛЏЭГМЦБэ

|

ШЋЙњЛњжЦЩАЁЂЫщЪЏЁЂЬьШЛЩАвЛдТМлИёБфЖЏЃЈЕЅЮЛЃКдЊ/ЖжЃЉ |

|||

|

ШеЦк |

ЛњжЦЩА |

ЫщЪЏ |

ЬьШЛЩА |

|

9дТ30Ше |

100 |

94 |

133 |

|

10дТ30Ше |

101 |

95 |

134 |

|

дТЛЗБШ |

1% |

1.1% |

0.75% |

БОдТЃЌШЋЙњЛњжЦЩАОљМл101дЊ/ЖжЃЌдТЛЗБШЩЯеЧ1%ЃЛЫщЪЏОљМл95дЊ/ЖжЃЌдТЛЗБШЩЯеЧ1.1%ЃЛЬьШЛЩАОљМлдк134дЊ/ЖжЃЌдТЛЗБШЩЯеЧ0.75%ЁЃ10дТЗнШЋЙњЩАЪЏааЧщГжајЮШжаЦЋЧПдЫааЃЌеЧЗљЭЌБШЪееЁЃ

БэЃК2ШЋЙњжиЕуГЧЪаЩАЪЏМлИёдТЖШБфЛЏЭГМЦБэ

|

ШЋЙњЧјгђЩАЪЏааЧщдТЖШБфЛЏБэЃЈдЊ/ЖжЃЉ |

||||

|

Чјгђ |

ГЧЪа |

9дТ30Ше |

10дТ30Ше |

дТЛЗБШ |

|

ЛЊЖЋ |

110.3 |

115.3 |

4.53% |

|

|

129.3 |

132.3 |

2.32% |

||

|

138.6 |

145.6 |

5.05% |

||

|

150.5 |

153.3 |

1.86% |

||

|

112 |

113.3 |

1.16% |

||

|

88.3 |

88.3 |

ГжЮШ |

||

|

121.7 |

110 |

-9.61% |

||

|

ЛЊжа |

118.7 |

114.6 |

-3.45% |

|

|

103 |

101.67 |

-1.29% |

||

|

ЛЊФЯ |

145.3 |

149 |

2.55% |

|

|

69 |

69 |

ГжЮШ |

||

|

ЮїФЯ |

116.3 |

116.3 |

ГжЮШ |

|

|

61.7 |

61.7 |

ГжЮШ |

||

|

РЅУї |

76.7 |

78.67 |

2.57% |

|

|

110.7 |

109.33 |

-1.23% |

||

|

100 |

100 |

ГжЮШ |

||

|

ЛЊББ |

97.7 |

105.67 |

8.16% |

|

ОнАйФъНЈжўЭјЪ§ОнЭГМЦЃЌШЋЙњжиЕу17ИіГЧЪаЩАЪЏЪаГЁМлИёБфЛЏЧщПіРДПДЃЌ9-10дТЗнШЋЙњЩАЪЏМлИёеЧЕјЛЅЯрЃЌЦфжаЛЊЖЋЁЂЛЊФЯЁЂЛЊББЕиЧјЩАЪЏМлИёЮШжаЦЋЧПЃЌЦфЫћЕиЧјЯрЖдГжЮШЁЃЛЊЖЋЕиЧјЩЯКЃЁЂФЯОЉЁЂКЯЗЪЁЂКМжнЁЂМУФЯЕиЧјЩАЪЏМлИёОљгаЩЯеЧЃЌашЧѓКУзЊЃЌДјЖЏЩАЪЏааЧщЦЋЧПдЫааЁЃИЃжнЕиЧјашЧѓВЛМбЃЌЙЉгІГфзуЃЌЩАЪЏМлИёЦЋШѕдЫааЃЛЛЊжаЕиЧјЪмЛЗБЃвдМАЧяМОХЉУІгАЯьЃЌЪЉЙЄНјЖШгавЛАуЃЌЖдЩАЪЏашЧѓСПЭЌБШШЅФъЯТЛЌУїЯдЃЌМгЩЯНСАшеОзЪН№ЛиС§ВЛГЉЃЌЕМжТГіЛѕЯТНЕЃЌвђДЫМѕЩйЖдЩАЪЏЕФВЩЙКСПЃЌМлИёЦЋШѕдЫааЃЛЛЊФЯЪаГЁЯрЖдНЯКУЃЌЙужнЪаГЁашЧѓБЃГжЭњЪЂЃЌМлИёЦЋЧПдЫааЃЛЮїФЯЪаГЁЯрЖдЦНЮШЃЌ10дТЗнгъЫЎНЯЖрЃЌгАЯьЩАЪЏГіЛѕСПЃЌжиЧьашЧѓвЛАуЃЌМлИёаЁЗљЯТЕјЃЛЮїББЕиЧјЯюФПНЯЩйЃЌЖдЩАЪЏЕФашЧѓСПвЛАуЃЌМлИёЯрЖдЮШЖЈЃЌКѓЦкНјШыЖЌМОЛђНЋгаЯТЛЌЕФМЃЯѓЃЛЛЊББЕиЧјЩАЪЏааЧщГіЯжДѓЗљЩЯеЧЯжЯѓЃЌЮяСїдЫЪфЪмЯоЃЌЩАЪЏЙЉгІНєШБЃЌМгЩЯалАВаТЧјЯюФПашЧѓСПГжајЪЭЗХЃЌЙЉВЛгІЧѓЃЌЩАЪЏааЧщЦЋЧПдЫааЁЃ

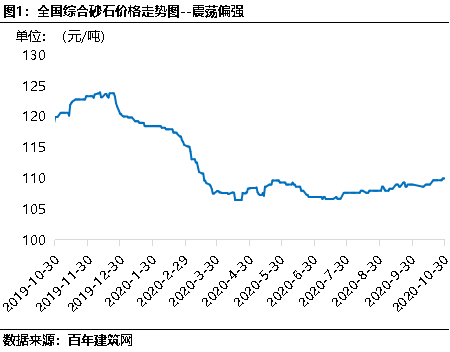

ЖўЁЂНЈжўЪаГЁашЧѓЖЫ--ГжајдіМг

2020ФъЪЧ“ЪЎШ§Юх”ЪеЙйКЭЮЊ“ЪЎЫФЮх”ДђКУЛљДЁЕФЙиМќжЎФъЃЌгыДЫЭЌЪБвВЪЧДйНјЩАЪЏаавЕИпжЪСПЗЂеЙЕФаТЪБДњЁЃЩАЪЏЃЌЪЧНЈжўЙЄГЬжаЕФЛљБОНЈжўВФСЯЃЌМйШчУЛгаЩАЪЏЃЌФЧУДвЛЧаЕФНЈжўЙЄГЬЯюФПЖМвЊъЉШЛЖјжЙЁЃЫцзХздШЛЩАЪЏзЪдДЕФШеНЅПнНпЃЌЩњЬЌБЃЛЄвЊЧѓЕФВЛЖЯЬсИпКЭНЈжўЙЄГЬЕФашЧѓСПВЛЖЯдіМгЃЌЛњжЦЩАЪЏЖдздШЛЩАЪЏЕФЬцДњБШР§вВЪЧВЛЖЯЕФЩЯЩ§ЁЃ

дквпЧщгАЯьЯТЃЌШЋЧђОМУДѓЗљЯТЛЌЃЌЙњФкЙмПиЯрЖдНЯКУЃЌШ§МОЖШЙЬЖЈЭЖзЪгЩИКзЊе§ЃЌЙњФкЕФЛљНЈЯюФПНЋГжајДйНјЃЌЩАЪЏашЧѓвРШЛЧПОЂЃЌЛљНЈГЩЮЊОМУЗЂеЙЁЂЮШЖЈдіГЄЕФжївЊЧ§ЖЏСІЁЃ

ОнАйФъНЈжўЭјЫљЕїбаЛьФ§ЭСбљБОЦѓвЕЯдЪО ЃЌНижС10дТ28ШеЃЌШЋЙњЛьФ§ЭСбљБОЦѓвЕЦНОљВњФмРћгУТЪЮЊ29.27%ЃЌЛЗБШЩЯЩ§1.24%ЁЃБОжмЛЊЖЋЩЯЩ§1.7%ЃЛЛЊФЯЩЯЩ§0.7%ЃЛЮїФЯЩЯЩ§0.57%ЃЛЛЊжаЩЯЩ§1.32%ЃЛЛЊББЩЯЩ§1.43%ЃЛЖЋББЩЯЩ§0.56%ЃЛЮїББНЕЕЭ0.41%ЁЃБОжмВњФмРћгУТЪЩЯЩ§НЯДѓЕФЕиЧјЮЊЩНЮїЁЂАВЛеЁЂЩНЖЋЃЌЗжБ№ЩЯЩ§4.33%ЁЂ4.3%ЁЂ2.24%ЃЛЯТНЕНЯДѓЕФЕиЧјЮЊдЦФЯЁЂИЃНЈЁЂЩЯКЃЃЌЗжБ№НЕЕЭ1.41%ЁЂ1.21%ЁЂ0.71%ЁЃ

БОТжЛьФ§ЭСВњФмРћгУТЪЛЗБШЩЯЩ§1.24%ЃЌЦНОљВњФмРћгУТЪЮЊ29.27%ЁЃЛЊЖЋЕиЧјЩЯЩ§ЗљЖШзюДѓЃЌдіГЄ1.7%ЃЌНЫеЁЂАВЛеЁЂЩНЖЋЕШЕиЯюФПашЧѓГжајЯђКУЃЌГіЛѕСПДѓЗљдіМгЁЃЛЊжаЁЂЛЊББЧјгђВПЗжЕиЧјЙЄГЬНјЖШМгНєЃЌИЯЙЄЦкЯжЯѓНЯЖрЃЌВњФмРћгУТЪЗжБ№ЩЯЩ§1.32%ЁЂ1.43%ЁЃЮїББЧјгђаЁЗљНЕЕЭ0.41%ЃЌВПЗжЕиЧјНЕбЉЃЌЙЄГЬашЧѓСПМѕЩйЁЃЦфЫћЧјгђГіЛѕСПаЁЗљЬсЩ§ЁЃ

злЩЯЫљЪіЃКЫФМОЖШЫцзХЬьЦјж№НЅКУзЊЃЌНЈжўЙЄГЬаТПЊЙЄУцЛ§ГжајдіМгЃЌМгЩЯаТЛљНЈЯюФПГжајЗЂСІЃЌЛ§МЋРЖЏФкашЃЌЖдНЈЩшгУЩАЪЏМлИёвдМАЯњСПЦ№ЕНжЇГХзїгУЁЃЫфгаВПЗжЕиЧјГіЯжвпЧщЃЌЕЋећЬхПДРДгАЯьВЛЪЧКмДѓЁЃ“ЪЎШ§Юх”ЪеЙйжЎФъИїИіЕиЧјЛЗБЃСІЖШВЛМѕЃЌЩАЪЏЙЉгІЛђНЋзпНєЃЌМгЩЯ11-12дТЗнШЋЙњНЈжўЙЄГЬЯюФПДІгкЛ§МЋИЯЙЄЦкНзЖЮЃЌашЧѓНЋМЏжаЪЭЗХЃЌЛЊЖЋЁЂЛЊФЯЁЂЛЊББЪаГЁЛђНЋГіЯжЙЉВЛгІЧѓЯжЯѓЃЌвђДЫдЄМЦ11дТЗнШЋЙњЩАЪЏааЧщНЋГжајаЁЗљЩЯбяЁЃ

ЃЈвдЩЯаХЯЂЮЊШЫЙЄВЩМЏЃЌЯъЧщПЩЕЧТНАйФъНЈжўЭјВщПДЃЌНіЙЉВЮПМЃЌШчгавЩЮЪЃЌЧыжТЕчЛђСєбдЃЌАйФъНЈжўЭјНЈВФзЪбЖВПБрМЃЌзЊдиЧыБъУїГіДІЃЉ

зЪбЖБрМЃКГТздСщ 021-26094569 зЪбЖМрЖНЃКЬРПфщ 021-26093670 зЪбЖЭЖЫпЃКГТНм 021-26093100Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊMysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ