����ȫ��ˮ���������ݱ�����ˮ��۸�����������խ�������г�Ԥ�ڡ�������������������������ˮ�����Ͽ��ݱȳ���������ˮ��۸�����µ�����������������ˮ�����Ͽ��ݱȳ����½���ˮ��۸�խ���������г���������ͷţ�ˮ���������ļӿ죬���Ͽ��ݱ��Ƿ�����½��յ㣬ˮ�����齫�����������С������Ҫ������

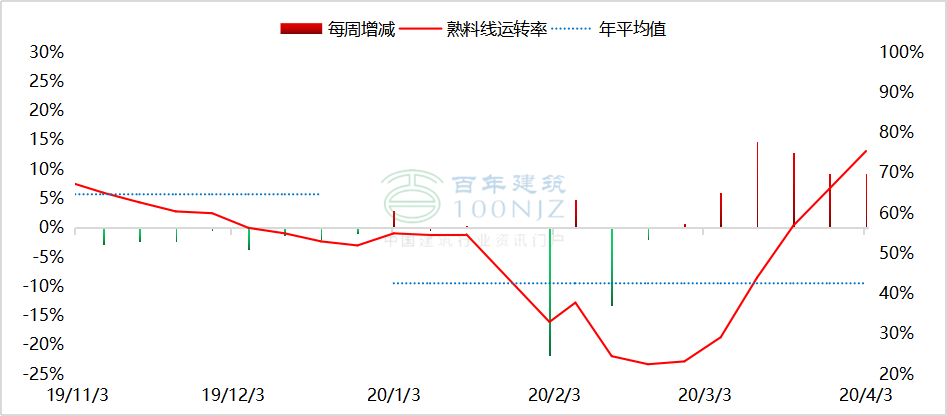

һ��ˮ�೧��������ת�������

����4��3�գ����꽨��������ȫ��274��ˮ������������ҵ������88.69%������������8.4%����������ת��75.43%������������9.28%��ͬ����4.06%��ˮ�����ϲ���������70.75%������������7.92%������ˮ����ҵ�������������������ʺ���������ת�ʳ���������ˮ�����ϲ���������Ҳ��֮���������ж��������������ϵ���ˮ����ҵ��������ת�ʴ�����������ж�������������������ת������40%������������������Ӱ����������ת�ʴ���½�17%��Ԥ�ƺ��������½����ơ�

ͼ1 ��������ת������

������Դ�����꽨����

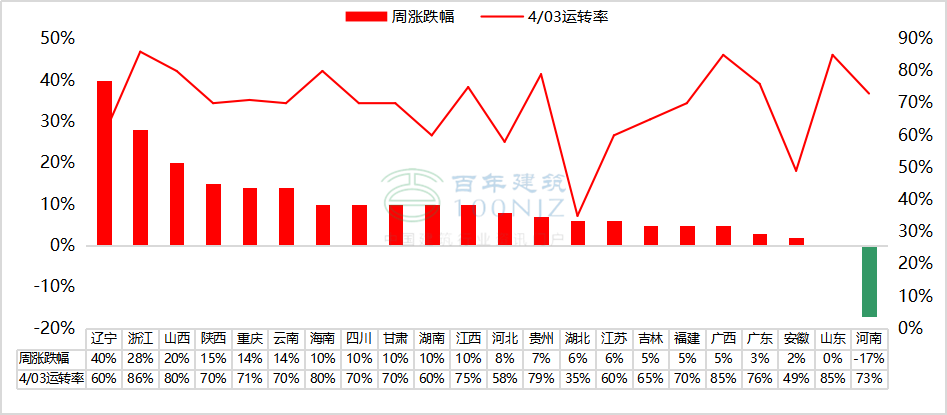

ͼ2 �ص��г���������ת���ǵ����

������Դ�����꽨����

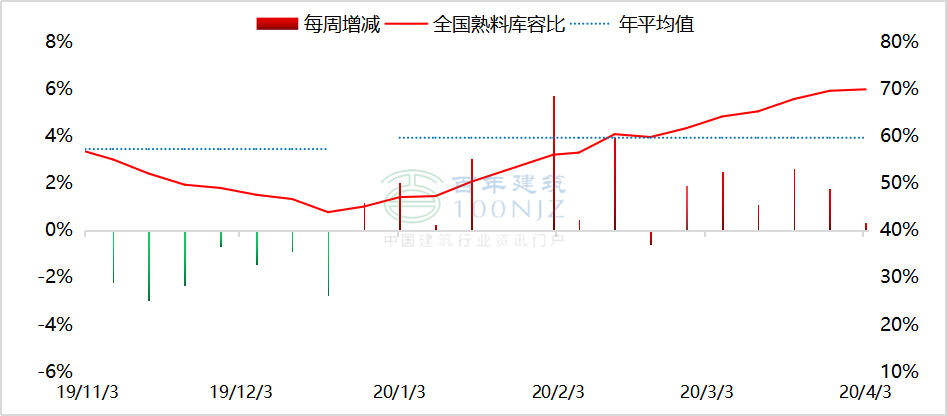

����ˮ�������Ͽ���������

����4��2�գ��ݰ��꽨����������ˮ�೧���Ͽ��ݱ���ʾ��ȫ��ƽ�����Ͽ��ݱ�Ϊ69.87%����������0.31%��ͬ������21.69%�����ܶ����������Ͽ��ݱȳ����������������������ֵ���ˮ����ҵ���������������������Ͽ��ݱȴ����������λ�������С�����������ӱ���ɽ�����������ߴ��������Ӱ�����Ͽ��ݱ���������������С����������ɽ���������ȵ��г�����ָ����ѣ����Ͽ�����������»����������Ͽ��ݱȳ����������������ϵ��������½����������ϵ����г�����ָ��Ϻã����϶���Χ�����������ϣ��������Ͽ��ݱȳ����½�����������С���½�����Ҫ�����������г���������������������ģ����Ͽ��ݱ�С���½���

ͼ3 �����ܿ��ݱ�����

������Դ�����꽨����

ͼ4 �ص��г����Ͽ��ݱȱ仯���

������Դ�����꽨����

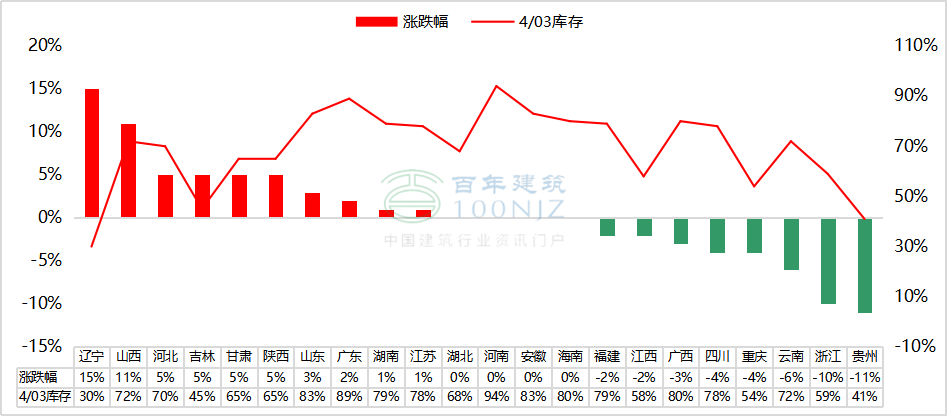

������������Ԥ��

����ȫ��ˮ�����Ͽ��ݱȳ���������ˮ��۸�������У�����P.O42.5ɢװˮ�����424Ԫ/�֣��������µ�2Ԫ/�֣�����������խ����������ˮ����ҵ������������������ת�ʳ����������ر������������������г�����ָ����ѣ����Ͽ�潫�������������⻪�к��ϵ���ִ�л���������������ת�ʴ���½������Ͽ����½����ƣ����������ϵ����г�����ָ���ԽϿ죬�г���������ͷţ����Ͽ�����������½����ۺ������������г�����������������Ͽ��ݱ�խ�������С�

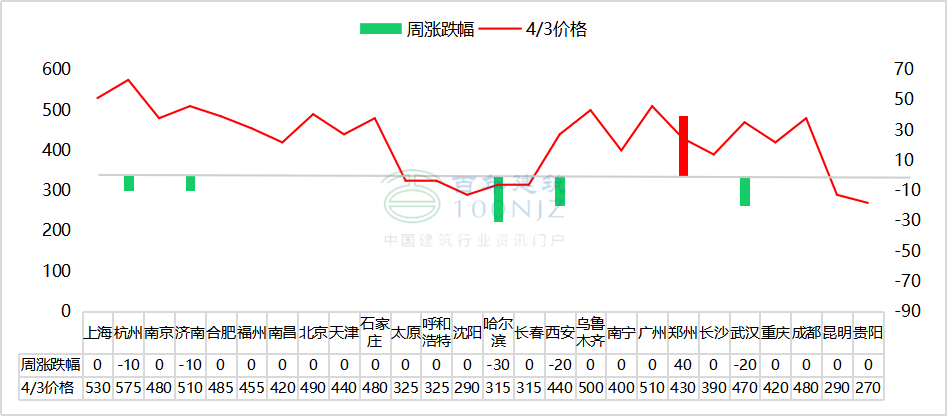

ͼ5 �ص����ˮ��۸��ǵ��������λ��Ԫ/�֣�

������Դ�����꽨����

��������ϢΪ�˹��ɼ�������ɵ�½���꽨�����鿴�������ο����������ʣ����µ�����ԣ����꽨����������Ѷ���༭��ת�������������

��Ѷ�༭����Ԫ�� 021-26094532 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����