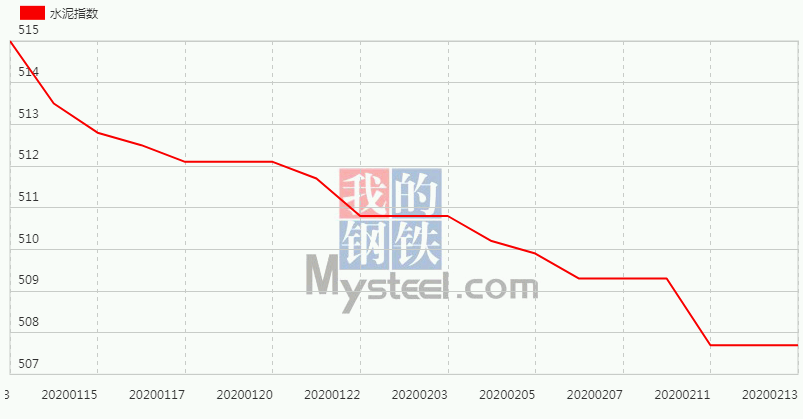

�ۺϵ�������ֹ02��14�գ����꽨����ˮ��۸�ָ��Ϊ507.71�㣬������509.33�µ�1.62�㣬����ȫ���۸�ָ������С���������۸�����������£�

����ȫ������ˮ���۸��������������µ������������������г�ˮ��������������µ����ƣ�������һ�����Ȼ��䣻�����г�����ˮ��۸��ȶ�״̬��������Ŀ��δ��������ͣ�ͣ�ˮ��۸�δ�е����������г����ܽ������������۸��µ�������ʡ�����DZ���ƽ��״̬�������г�����������ԣ�ˮ��۸���������״̬��δ�е����������г�����ˮ��������������Ŀǰ���ָ̻��������۸������б仯����������ˮ�����鱾�����Ǵ����ȶ����У���ʱˮ����ҵ��δ�ָ����������������������г�ˮ�౾�ܼ����ȶ����г���������״̬��

��������

�Ϻ�����ˮ����������ƫ�����У����ֳ���p.c42.5ˮ��۸��µ�70Ԫ/�֣��߱�ˮ��۸����������㽭�㽭��ɽ����ˮ��۸���ֿ��ٻ��䣬��������ˮ��ˮ������ۼ۸����µ�80Ԫ/�֣�������������ˮ���г�����ͣ��״̬���۸�ά����ǰ��λ�����м����У���P.O42.5ɢװˮ���г���������490-510Ԫ/�֣������ߺ�����ˮ���������ȣ������ѹ������������ӵ�Ӱ�죬����δ�ָ��������ϲ��г�ˮ��۸������������ƽ��״̬��Ŀǰ�ӳ��ҷ�������������ʱ���������������Աֵ�࣬���ֳ����Կ��Է�������������ˮ��۸��ڴ���ǰ�ѽ�����30Ԫ/�ֵĻص���P.O42.5ɢװ�ij����۸���550-580Ԫ/�֣��۸�ˮƽ�ϸߣ���������ˮ���������ǰ�۸����Ƿ��Ƚϴ�һֱ���ڸ�λ���ں�������Ӱ���г�������ԣ�Ϊ�г������ů��ռ�и����г��ݶ���ָ�λ���������۸��µ����ߡ�

����������

�������������������ˮ����ҵ������ͣҤ����������Σ��������ˮ����ҵ��������ȫ��ż�״̬����ʱ����ˮ����ҵ�����ѶȽϴ�ˮ��ͣ���Σ�ˮ��۸�����������������ɳ����ˮ����������ƫ�����У����ֳ��ұ��۽���ǰ�µ�20-30Ԫ/�֣�������ʩ�����������������Ŀǰ�Դ���ȫ����ƽΣ�����ͣ�ˣ�ˮ����ҵͣ��ͣ�������ι���ͣ����ˮ�౨��ά����ǰˮƽ��

������������ɫ����ˮ������������µ�����Ҫ�ܵ�����Ӱ�칤�ؿ������ڣ��г����������»����ټ��ϴ��ڴ�ͳ��ҵ������������Ҥ��ͣҤ������ˮ������㣬ˮ���������̫���룬�۸�������ɫ���㶫����ˮ���г��������ȣ�����δ����������Ӱ�쵼�¼��ڼ������ڣ��������·����Լ����䷽��Ӱ�����Ե��ڣ��۸��������в�����������������ˮ��۸������������ƽ��̬�ƣ�Ŀǰ�г�����ָ����������ڼ۸�Ҳ�����е�������������ƽ��̬�ơ�

��������������

�����������������������Ȼ�����Ŀǰ����Ӱ����Ȼ���ݺ��ӡ����ط��ص㹤�̻�������ͣ��״̬��������ҵ��ʼ���ֿ�����������ˮ���г�����������ƣ���˼۸����нϴ����������ˮ����ҵ�����Ӻ����ܱߵ���ˮ������ã���Ȼ������ҵ��治�ߣ�������������ٻ���ˮ��۸��ȶ����ӱ�ʯ��ׯ����ˮ����ҵ�����Ӻ�Ŀǰ����ʩ����ҵԭ���ڱ���9�ո����������ܵ�����Ӱ�죬ʩ�����̿����ʽϵͣ�����г�������Խ��٣�ɽ����������������δ������ˮ���г�����ͣ�ͣ�ˮ��۸����ȣ����г�����P. O42.5ɢװˮ�౨��450-460Ԫ/�֡�

��������������������2��ˮ�����۵��������ˮ�����鱣���������У����ڸõ����۸��ڵ�λ����˼۸����岻���������г�ˮ���������DZ�������״̬������ٳ�û�лָ������������ڼ�����������ȣ�����������������ˮ�����鱾�����ޱ仯�����幤����Ŀ��δ�ָ����г�������Լ۸���Ҳ��������

��������������

����������������������Ӱ�죬����ͣ�ͣ�ˮ���г���δ�������۸�άϵ��ǰ״̬���Ĵ��ɶ����ܱߵ���ˮ����ҵ�����ͷ��˶�����ͣ��״̬��ˮ������Ͽ������ڸ�λ״̬��������������ˮ���г������Ա��ֵ��ԣ��г���̬ƣ�����õ�������Ʒ��ˮ��P.O42.5ɢװ����Ϊ290-320Ԫ/�֣����������ն��������ͣ�ͣ�ˮ���г������м����У���Ŀǰ������Ӱ�죬�������г�������ɫ���۸�������С�

�����������������г�ˮ����������״̬��Ŀǰ�������ָ���ˮ�೧�Ҷ�����δ��ʽ������������Ա����ֵ�ࣻ������������ˮ��۸�����Ŀǰ�����ȶ����У��ӳ��ҷ����������ص㹤����Ŀ��δ���������˷����Ҳ��δ�ع鵽λ���ຣ��������ˮ��۸����鴦���ȶ�״̬��Ŀǰ�г��ָ����һ�㣬�۸������û�е������½��г�ˮ������Ҳ���ޱ仯������������ƣ�ˮ������������λ���۸�䶯���岻��

����������

���ܻ�������ˮ��۸��µ���Ԥ�����ܼ��������������У������г�ˮ������������ȣ��������ȶ�Ϊ�������ϵ�������ˮ�������ȶ����У����ܼ������֣���������ˮ������ͣ�ͣ��������б仯�������г�ˮ��۸�С���ֻ��䣬���ܿ���Ϊ�������е���ˮ��۸��ȶ����������Իָ�����������ˮ����������ȶ����������DZ�����״��

�����꽨����������Ѷ���༭������ת�أ�

��Ѷ�༭����չ�� 021-26093019 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����