���ԣ���������ȫ��ˮ����ҵ������ٷ�չ�Σ��ع�2018��ȫ��ˮ����ҵʵ��ˮ�����21.77�ڶ֣���������14�ڶ֣���ҵ�����ܶ�ߴ�1546�ڣ�ͬ������114%�������ǴӲ���������������ҵ������������ʵ���˲�ͬ�̶ȵ�������ͬʱҲ�������������������⣬ȥ������ʵ�Ѷȴ�����⡣

2019�꣬ǰ������ȫ��ˮ���������ҵ������Ȼ�������ǵ���ͷ����ҵ����ָ�������ѳɶ��֡�ˮ����ҵʵ�д��������ѳɳ�̬����̭�����ܼ��Ӵ�Ͷ���Ϊ���ơ�������Ҳ���������������ȵ����½����߲���Ͷ��������������ҵ�����������ܣ�ˮ��۸�����������ʱ�з�����ˮ����ҵ��չ���ж���ì�ܼ���������α�֤ˮ����ҵ�������Է�չ�������ƽ���ҵ���������̨�׳�Ϊ���⡣

һ��2019��ˮ����ҵ��ҵ�ṹ����չ����

ˮ����ҵ�Ǵ�ͳ��Դ�Ͳ�ҵ������Ĵַ�ʽ��չ���¸���ҵ���ڲ����������졢���ܼ��жȹ��ߡ����ܷ��ӹ�ʣ����ҵ�ձ�����һϵ�����⡣������ˮ����ҵ�Ӵ��ƽ�������ṹ�Ըĸ�Ż����ܽṹ��ˮ����ҵ��չ�����õ��ϴ�Ĺۣ���ҵ�����������ԣ���ҵ����������

1.1 �������ϲ��г����ϲ����ܼ����������ϲ���ռ�����

�ݰ��꽨����ͳ�ƣ�ȫ��ˮ�����ϲ��߹���1593�����������������ϵ���������࣬ռ��ȫ��Ϊ24.1%��20.7%�����Ϊ���������������������Ϻ������������Ӳ��ܼ��ж�������Ŀǰȫ���ղ�4000�����ϲ��߹���548����ռ��ȫ���ܲ���������34.4%�����ܼ��ж����������������ղ�10000���������ϲ��߷ֲ����������㶫�������������������ȵء�

1.2 ������ҵ���������ȶ�����ҵ���ָ�������

2019��ȫ��ˮ�����ϲ��ܱ仯�����й����ġ����ݡ����缽������������������̨�ࡢɽˮ����ʨ����������λ��ǰ�С�����ǰʮ����ҵ�ܲ���10.5�ڶ֣�ռ��ȫ�������ܲ���50%���ϡ�����ҵ�����ϣ�����ˮ����ͬ��ˮ���Ӫ�������ں������ϲ��ܺϼƳ���3000��֣���Ϊ����ʡ���ܵ�һ��ҵ�����ҵ�ڽϴ��ע���ڹ��ڲ�����Ա��͵ı��������£��й����ġ����ݼ��š���ʨˮ�����ҵ�������������ǡ����Ρ����ȶ����ǵȵ����IJ��ܲ��֣���ҵ��ģ�����������г���

1.3 ���ϲ�����������̭�û����棬���������϶�

�ݰ��꽨����ͳ�ƣ�����2019��11�£�ȫ�����ϲ����½����⽨����27������������3400����֡��ر������ϵ��������ϲ��ܽ�Ϊ�ܼ��Ҵ��ڲ��ܹ�ʣ������£��½����ܵ�Ͷ���ֽ��Ӿ���ҵ����������̭�û����棬�漰���ϲ��߹���26����Լ1800������ϲ��ܽ�½���˳���

1.4 ���������γɳ�̬��

���Ž�Щ���ҹ�ˮ����ҵ�Ŀ��ٷ�չ��ˮ�����ϲ����������Լӿ죬�ڲ��ֵ��������ϡ������������ȵ�ˮ�����ϲ��ܳ������ع�ʣ�������һ������ҵ����ҵ֮��ľ����ս����ң����ۼ۸�����ߵͣ�����ʱ�ε��Ƴɱ��ۣ���ҵ�����ձ������棻��һ������ܵIJ��������ü��������Դ�������˷Ѽ�������Ⱦ��һϵ�����⡣����2014��������ˮ����ҵ�Ĵ��������ͱ������������õ��˹㷺��Ӧ����������ҵ���ձ�ʵʩ���ֵ������������ѳɳ�̬��

1.5 ˮ��ˮ·����Խ�����죬����ˮ���Ͷ����غ�����������������

���Ž�Щ�������ͷ�½������ơ�����װ�������������Լ����������ĸ��ƣ�ˮ������������Ӵ�ͳ�����ϵ�“����”��Ʒ��ʵ���˳��������䡣�����ж༯���ڳ�������Ͷ����غ��г����γ���“���Ķ���”��“��������”�Ļƽ�ͨ����

“���Ķ���”——��Ҫ�������ΪΪ���������������ա������������г�����ش������ؽ��г������д���ˮ��������ҵ�IJ��������ؽ����������ա��Ϻ����㽭�����������غ��г���“��������”——��Ҫ��������������ӱ���ɽ���������г��������Ϻ����㽭�������ȵء�

1.6 ǰ������ˮ����ҵ����������ǣ�Զ���ֲļ�������ҵ����ˮƽ

ȫ��ˮ��������ҵ�����ȱ�����ʾ��21�����й�˾�ϼ�ȡ��Ӫ��5,054.02��Ԫ��ͬ������20.58%���ϼ�ʵ�ֹ�ĸ������617.01��Ԫ��ͬ������21.99%������ǰ����ҵ����Ϊ�й����ġ�����ˮ��ͽ��缯�š�2019��ǰ������ȫ��ˮ����ҵʵ��Ӫҵ����7199��Ԫ��ͬ������14.3%��Զ����������ҵ5.6%�����١�ͬ����������֮һ�ĸֲ���ҵ���Ƿ��֣�ˮ����ҵ��������������ӽ��ֲ���ҵ���������������ʷ��棬ˮ����ҵΪ18.3%��Զ���ڸֲ���ҵ4.6%������ˮƽ��

����ȫ��ˮ���г������֧��״��

ˮ����Ϊ����������������֮һ��ˮ������ռ�Ƚϸߡ������귿�ز��˶�ˮ������Լռ25-35%��������Լռˮ���������30-40%��������ҵ���ز�Ͷ�����ٺͻ���Ͷ�����ٱ仯�����ˮ��������һ��Ӱ�졣�����귿�ز�����Ͷ����ɶ���������������������Ͷ�����ٴ���»������۹̶��ʲ�Ͷ���������١������Ž�����“��ȥһ��”���߲���ʵʩ��������Ŀ���̰壬��������������

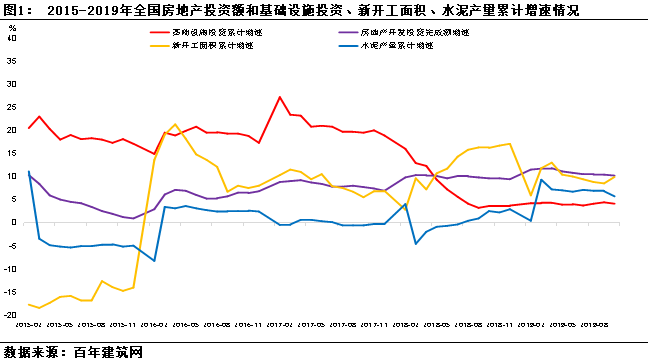

2.1 2015-2019��ȫ�����ز�Ͷ�����ٺͻ�����ĿͶ�ʡ��¿��������ˮ������ۼ����ٶԱ�

�̶��ʲ�������������ҪΪ����ҵ������Ͷ�ʡ����ز�Ͷ�ʣ����л�����Ŀ�ͷ��ز�Ͷ�ʶ�ˮ�������ռ����55-75%����˺�����Ͷ���������ֱ�Ӷ�ˮ��������нϴ�Ӱ�졣��ͼ5���Կ�������2015��ȫ�õ��ԣ������г�������Ӱ�죬���ز�Ͷ�����١���������Ͷ�����١��¿���������١�ˮ��������پ�����ƫ���������С�

2016-2019��ȫ�����ز�Ͷ����ɶ��������������������У�����2019��10������Ϊ10.3%����������Ͷ������ƫ�����У�Ŀǰ����Ϊ4.2%���¿������������ƫǿ���У�����Ϊ10%��ˮ�����������ƫǿ���ƣ�����Ϊ5.8%�����Ž�����ˮ����ҵ�����û��������������������ܵ����ߵ�ʵʩ��ˮ����ܹ�ʣ�����õ��ܿأ�ˮ����������ʳ�����������2016��ˮ������������¿����������������������������һ�¡���ˮ���Ʒ���Բ�ͬ�������������ϣ�����ʱ��϶̣��ٲ��������������ƽ�⣬�����¿���������ٸߵ�ֱ��Ӱ���ˮ�������ܲ�������������Ρ������Ӵ������ĿͶ�ʣ����������ڵ����������룬δ������Ͷ�����������е����á�

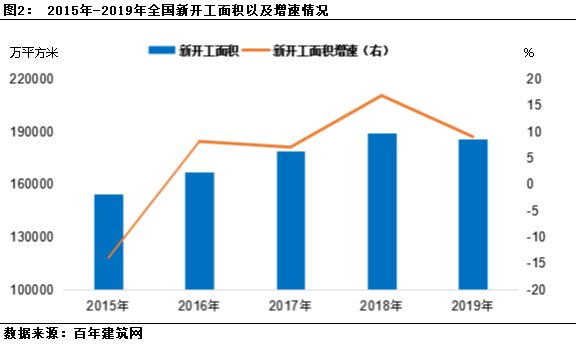

2.2 2015-2019��ȫ�����ز��¿���������������Ż���ˮ���������

2015-2018�귿�ز��¿�������������ӣ����ʽ���խӰ�죬2019�귿�ز�Ͷ�������Ż�����Ͷ�ʶ�Ϊ109603.45��Ԫ���ۼ�����Ϊ10.3%���¿������Ϊ185634.42�������ף��ۼ�����Ϊ10%�����Ź�����ĸ“��ȥһ��”��������߲���ʵʩ��Ԥ�ƺ����¿���������ٳ������У����Խ������ϵ�ˮ����������һ��֧�š�

����ȫ��ˮ���г���Ӧ�˱������

����ˮ����ҵ������ṹ�Ըĸ������ƽ��������ʣ����ȡ�ó�����Ч��2015���ˮ�������ʼ������Ȳ��»����ƣ�2018��ˮ��������2014���»�11.4%�����ܵõ���Ч���ƣ���ҵ��������Ҳ�õ����Ը��ơ����Ź���ˮ���г���ת��ˮ����������ʵ���ߣ���ҵ��������������ˮ����ҵ�Ӵ�ˮ��������ͬʱ������ˮ������Ҳ��ʼ���ģ��������г���2018�����Ͻ�������ʼ���������1180��֣��������������һ�������ϲ��������ʵ�����������ˮ�������ʼС��������

3.1 ȫ��ˮ�����ֹ���������϶��

2018��ȫ��ˮ�����21.8�ڶ֣�ͬ���»�6.6%�����������»���2019��1-10�·ݣ�ȫ��ˮ�����19�ڶ֣�ͬ������4.7%��11-12�±����������������������ȼ�ǿ��ȫ��ˮ��������ٷŻ���Ԥ��ȫ������2-3%��

3.2������ת��С������������»�

���ݰ��꽨������ȫ��548��ˮ����ҵ��������ת�ʵ���������ʾ��1-11��ȫ��������ƽ����ת��67.1%��ͬ������1.7%�������Ĵ������������������ת����������������Ŀǰȫ�����Ͽ��ݱ�46.1%��ͬ���½�3.5%�����к��ϡ�ɽ����ɽ���ȵ������ܿؼӶ࣬��ʱ��ӳ�������½���Ϊͻ����

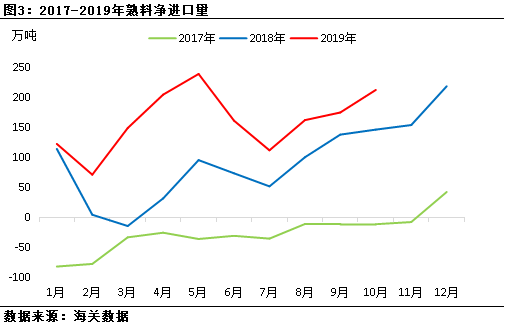

3.3���Ͻ������ӣ����ڼ���

2017�����Ͻ�����87��֣�2018�������Ϊ1267��֣���������ӡ�����1-10�����Ͻ�����1651��֣�ͬ������87%��Ҳ����ȥ�����������

2017�����ϳ�����Ϊ410��֣�2018�����ϳ���150��֣�ͬ�ȼ���63%������1-10�����ϳ���37��֣�ͬ�ȼ���73%������1-10�����Ͼ�������1614��֣�ͬ������117%��������Ͻ�����������ӵ�ԭ����Ҫ�У������ǵ���������Խ�Ϲ������ϲ��ܹ�ʣ���Ӵ���ڳ�Ϊ���ǽ�����ܹ�ʣ����ѡ;���������غ��������������ʢ�����Ϲ�Ӧ����ֽ��ž��棬���Ϲ������ϼ۸�ϸߣ��������Ͻ������ࡣ

3.4 ȫ��ˮ������ʵ��“��λ��խ������”��Ԥ��ȫ��۸�ˮƽ��ȥ���ƽ

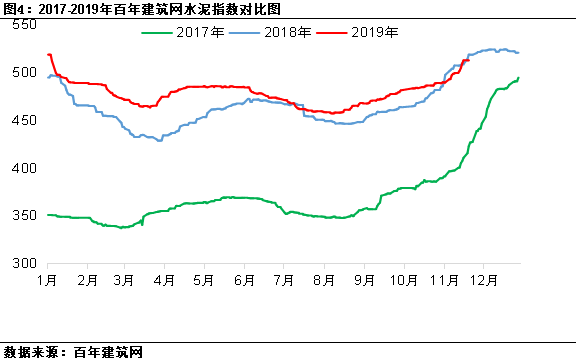

2018����꽨����ȫ��ˮ�����Ϊ434.2Ԫ/�֣���2017��354.3Ԫ/������22.6%������2019��11��30�գ�ȫ��ˮ�����Ϊ443.5Ԫ/�֣���2018��ͬ������2.9%���������걣�����ƣ����Ƿ�������խ������11��30�հ��꽨����ˮ��ָ��Ϊ514.93��ͬ���½�1.27%��������ļ�ˮ��ָ���䱣�����ƣ������ж�����ȥ��������

2019��ȫ��ˮ��۸��ϸߣ���2018��ȫ��ˮ��۸���������ƶ��£�ˮ����۴ﵽ���������ˮƽ���Ӳɹ�����λ�ĽǶ������������ڲɹ��ɱ����ӽϿ죬���Ԥ�㳬�꣬�г������������������Ӻ�۱���������ȫ���̶��ʲ�Ͷ�ʡ��¿�����������سɽ����ָ�궼��������ƣ����״̬����ˮ��۸�����������ǵ�֧�Ų�����

3.5 �ϱ��۲��ֵ������ȼ۲���խ

����1-11���ϱ����۲�ƽ��ֵΪ49.6Ԫ/�֣�ͬ������6.5Ԫ/�֣���۲�Ϊ74.8Ԫ/�֣���ȥ��ͬ����խ20%����Ȼ���۲��ֵ�������۲����������խ���Ϸ��г����������ʢ��ˮ�Ӧʱ�н���������������������ܹܿء�����������Ӱ��������Խ�����ʹ�����۲��ֵ�����Ӵ����ű����г���ʵ���������������ȼ�ǿ�����ܷ��ӵõ����ƣ���ͳ�Ķ����������г�ˮ�ྺ�������������ƣ��۸������ȶ���Ҳ����“��������”�������ӣ��������ȶ����غ��г���ˮ����ҵͨ��ˮ·����ˮ�����£��Ӷ�����������ʣ���ܣ��Ի����Ϸ��غ��г�ˮ��������Ӧ���ŵľ��档ˮ������뾶������Ϊȫ����Χ�ڵļ۲������խ�춨��һ����������

�ġ�2020��ˮ����ҵչ��

չ��2020�꣬���Ž�����ҵ���Ͻ����������չ�Σ�Ҳ���ƶ�����������ҵͬ�����Է�չ����������֮һ��ˮ����ҵ���ܽṹ�Ż������ƽ������ڴ���ˮ�����ռ���Ȳ�������ͬʱ��������̭������������Գƣ���ʣ������̭���ص�Զ����ҵ�������ǵ�ͬʱ���Ƿ�����խ��ϲ�Dzΰ롣

4.1����С�����ǣ������Ż������ž�������ѹ���Ӵ��ҹ���۾��õ��ص��ص�����“ȥ�ܸ�”��“������”ת�䣬���߿�ʼƵ���ͷſ����źţ�����“���̰�”��Ϊ“������”�ص㡣2020��̶��ʲ����ٻ����Ż���Ͷ�ʷ�Ϊ�����ʽ�ӿ���Ŀ����������2020���¿�����������Ա��������������У�������ĿͶ�����������������ۺ�������2020��ˮ������������ͻ��2019�꣬����2-3%��

4.2�����û����٣�����Ͷ��Ż�����Щ����Ҷ��������ߵ�Ҫ���Ϊ�ϸ�δ����������û��Խ���Ϊ�����������ϡ����ϲ��ֵ������������������ڣ����������������ƽ�ȣ��������������������ܼ�����̭���û���������������3400��֣���̭����1800��֣�������1600��ֲ��ܣ�����ȫ�������ܲ�����������Ż���Ԥ����1000������ҡ�

4.3 ˮ�����Ͻ����ѳɳ�̬�������Ȳ�����������1-10�¹��ڽ�����������87%��ˮ�����������163%�������ǹ��Ҳ��ܹ�ʣ���δ�л��⣬������ˮ�����ϼ۲�ϴ��ڲ����������Ϲ�Ӧ�����Խ���������ɴ��ڣ�2020�����Ͻ������Ի���������ƣ�Ԥ����2500������ڡ�

4.4 ����������������ˮ���ܲ���ά��������������������Ͷ�������Ͳ���ռ����ߣ�����������������ˮ�����Ͻ��������ӣ�����ˮ�����Ҳ����С���������ƣ�Ԥ��ȫ������2%���ң��ﵽ23�ڶ����¡�

4.5 ȫ��ˮ��۸�ˮƽ�����ȶ�����ҵ����С�����������괺�ڽ�������ǰ��12����Ѯ�Ժ�ȫ��ˮ������������ƻ��٣�Ԥ��2019 ��ȫ��ˮ�������440Ԫ/�����ң���2018��ͬ������1%-2%����2019��ǰ������ˮ������������ټ����ļ���ˮ��������������֧�ţ�Ԥ��2019��ˮ����ҵ�������2000��Ԫ������ȫ��ˮ������������ƽ������ҵ��������ս��ȶ���Ԥ��2020��ȫ��ˮ����ҵ������С������Ϊ�����Ƿ���խ��

�������������걨�����µ磺021-26094514��

��Ѷ�༭����־�� 021-26093977 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����