���ԣ�2019���ڽ�����ҵ���ٷ�չ�������£��ҹ�ɰʯ��������Ԥ�ƴ�208�ڶ֣�ͬ������6.4%��������Ȼɰʯ��ԴԽ�������ͻ�������������ǿ��ɰʯ�ɼ���Ϳ�ɽ����������٣�ɰʯ��Ӧ���Խ��ţ����ɰʯ���۽��������10%��2020�꣬���г������Ȳ�������ɰʯ��Ӧ����������״̬�£�ɰʯ�����ϵ������ƽ�⣬�۸��������Իع顣

һ2019ɰʯ�г����лع˼�Ӱ�����ط���

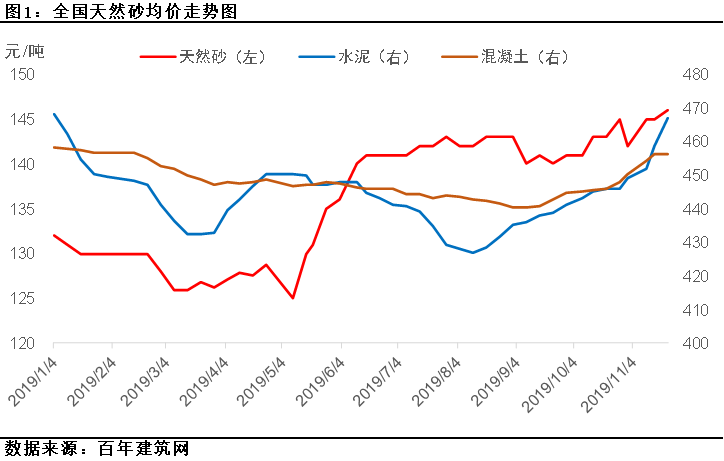

1.1 2019��ɰʯ�۸��ع�

2019��ȫ��ɰʯ����������������ƣ�������Ȼɰ�Ƿ�����������ʯ������ɰ��λ�����С�

1.1.1 ȫ����Ȼɰ��������ǿ��

����11��22�գ�ȫ����Ȼɰ����146Ԫ/�֣����������11%������5����Ѯ�Ժ�ȫ����ؿ�չ��������Ƿ���ɰ�Ļ��������Ȼɰ�г�����Ӧ�����ۼ�����18Ԫ/�֡�19����Ȼɰ������ȼ۲�Ϊ14.4%����ˮ����4%������������12.3%��˵����۸����ȳ���ˮ�࣬��Զ���ڻ�������

��Ȼɰ�����ļ��٣��г���������ֳ�����Ӧ�Ӷ����³��������غ��ص������Ȼɰ�۸��ձ�����20-30Ԫ/�֣�����������֣�����人���������Ϸ�����ɳ�ȵ���Ȼɰ��������170Ԫ/�����ϣ����ݺ��人������Ȼɰ������ȼ۲�ߴ�60Ԫ/�����ϡ���Ȼɰ���費ƽ��¼۸������ǣ�����ʹ���������ĺ�ɰ���붫���غ��г���

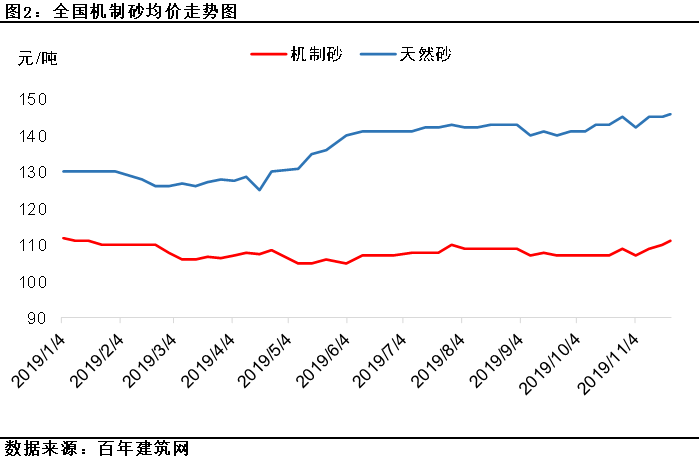

1.1.2 ȫ������ɰ���۸�λ��

����11��22�գ�ȫ������ɰ����111Ԫ/�֣�����Ȼɰ��35Ԫ/�֡�2019�����ɰ��ȼ۲�2.9%������ȻɰС11.5%���ϴ�Ƿ���ɰ��ʹ��Ȼɰ���ɳɱ����������������ɰ�����ɱ���Խϵͣ���˼۸������Ȼɰ����һ���棬������Ȼɰ�����½���ʹ����ɰ������������Ҳ��ʹ��۸���������λˮƽ�������غ����ؽ�������л���ɰ�۸�����30-50Ԫ/�֡�

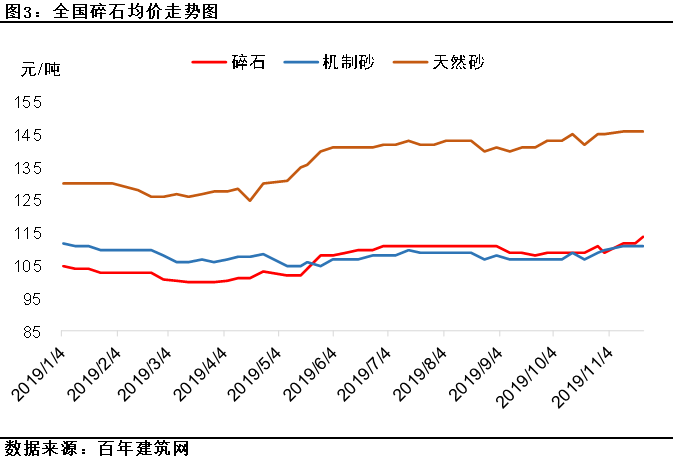

1.1.3 ��ʯ������ƫǿ

����11��22�գ�ȫ����ʯ����114Ԫ/�֣����������8.5%��������ʯ�������������������ϴ�Ƿ���ɽ����ʯ�������٣��г���Ӧ�Խ����۸����������2019��ȫ����ʯ������ȼ۲�13.3%������Ȼɰ��1.1%������ʯ��10.4%��

1.2 Ӱ��ɰʯ�۸����ǵ�ԭ�����

1.2.1 ��Ȼɰ��Ӧ�Խ����¼۸�����

2017���������ڻ����������ȼ�ǿ�����ֺ���ȫ����ɡ��ϴ�Ƿ���ɰ�Ⱦٴ��£���������ͥ������۶������������ɰʯ����������½���ɰʯ��Ӧ���ֶ�ȱ�������������ɰʯ�۸����ǡ�

2018�곤����������ͥ����۶��������������ʵ�ʲ�ɰ��1779��֣�ͬ�ȼ���78.6%�����³����������ص�������졢�人����ɳ���ϲ����Ϸʡ��Ͼ����Ϻ���Ȼɰȱ�ڲ�����������г���Ȼɰ���۽��������44%������141Ԫ/�֡�2019����ϡ������ȳ�������������̳�̨�Ӻ���ɰ�滮��Ԥ��ȫ���ɰ����������1.4�ڶ֡�

1.2.2 ������̭����ɽӰ��۸�����

����ɰʯ����Դ��������̬�����������ȵIJ��ϼӴ�ȫ��ɰʯ��ɽ�����������٣�����2019��11��ȫ����ɽԼ15700�ң���2015�����70%��������ȫ��ɰʯ��ɽ�Ĺ����ṹ�������ƣ�������ģ�ȼ���С�����������������͡�������ɰʯ��ɽ�Ȳ����ӣ�С�͡���ɰʯ��ɽ���ټ��١������ܼ�����̭��������ɰʯ��Ӧ���ֳԽ���Ҳ�ǵ���ɰʯ�۸����ǵ�ԭ��֮һ��

1.2.3 ��������Ӱ��ɰʯ�۸�����

2018�����������Ÿ������뿪չ��·�����γ���Ҫ��ȫ�����ٹ�·���˳�����ƽ������������Ŀ��ֵ5%���£��ɴ�����ɰʯ������������٣�����ɱ���֮���������ˮ�˷��棬17�������ؽ�ʡ����������Ƿ�ɰʯ��ͷ�����´���ж���ɱ�������ˮ�˳ɱ���֮�������������5������������������ǿ���ߴ����ʱ����Σ������������ˮ�Ϲ������Σ���Ʒװж���ô��������Ҳ����ɰʯ����ɱ�����������ݰ��꽨�����Թ��ݡ����졢�人����12��������ҵ���е�֪���������κ������γ���ˮ�Ϲ���ȡ�����Ƿ���ͷ����ʹɰʯ���۷ֱ�����20%��10%��12%��������������Ծֲ�����ɰʯ�۸�Ӱ��ϴ�

����ɰʯ�г�չ��

2.1�г�����չ��

ɰʯ���ϵ�������Ҫ���̻�վ�ͻ���ʩ����λ��2019���ҹ���������������ɰʯ����������ռ70%~80%����·ռ20%~30%���������ҹ�������ز�Ͷ�����屣������ȶ�����̬�ƣ�2020�������ҹ������ʲ���������ͬʱ����һ�廯���������������۰Ĵ��������������ͷŽϴ������ռ䣬ɰʯ������Ϊ���ز���������ʩ����ĺ���ԭ���ϣ��г��������彫�����ȶ�����̬�ơ�

2.2 ɰʯ��Ӧչ��

2019���ֲܾ�����ɰʯ���費ƽ��Ӱ�죬ɰʯ�۸���ִ����������2020���ڲ�ɰ�����ӣ�������ɫ��ɽ����Ͷ��������ɰ�����٣��������䷽����Ƶ����������£�����ɰʯ��Ӧ������һ��������

2.2.1 ��Ȼɰ��ɰ������

��ɰʯ�۸����ǵı����£�2019�����ˮ����������ˮ������̳�̨�����˰����ӽ������ӡ��ĺӡ�۶��������ͥ���������ڲ�ɰ�滮�����ݹ滮���㣬2020����Ȼɰ������Ԥ��2.2�ڶ֣���������19������50%���ϣ��ڹ滮���˳����ǰ���£�Ԥ��2020�곤������ʡ��ɰʯ��Ӧ����״̬���������⡣

2.2.2 ����ɰʯ��Ӧ���Ȳ�����

2019��11��4�չ��ҷ���ί�����Ų���ʮ���������·��ġ������ƽ�����ɰʯ��ҵ��������չ��������������������2025��ȫ�����γɽ�Ϊ���ƺ����Ļ���ɰʯ��Ӧ������ϵ�����1000��ּ����ϵij����ͻ���ɰʯ��ҵ����ռ�ȴﵽ40%������������ʹ��ͽ�����ҵҲ�Ӵ�ɰʯ���ϲ����½������ȣ����ݲ���ˮ����ҵ2018���걨��ʾ��2019���й�����Ԥ�ƹ��ϲ��ܴ�7�ڶ֣�����ˮ��2019�꽫�������ϲ���1700��֣�2019�껪��ˮ�������γɳ���1�ڶ�/��Ĺ��ϲ��ܡ���������ˮ����ҵ������ҵ��Թ��ϵ�������㣬2019��Ԥ��ʹ��ɰʯ����2.4�ڶ֣���˺ϼ����ͷŹ��ϲ���5.5�ڶ֣�Լռȫ��ɰʯ������2.7%���ɴ˿��Կ���2020��ȫ������ɰʯ��Ӧ�����Ȳ�������

2.2.3 �����������ɰʯ��Ӧ��Χ

ȫ�����ض�ɰʯ���������ϴ�ɰʯ�������Ǿ��ȵķֲ���ȫ�����صģ�����������������ޣ�������ɱ��ϸߣ��������������Զ������ɱ��͵���·�����Ϊ�ص��ƹ㷽��2019���ҹ���̳�̨��������“��ת��”��������ߣ�������˳��ʵʩ�����ϴ�ֲ�����ɰʯ����״̬���ݰ��꽨�������У�2019���ҹ����־��÷��������·����̳�̨�ϴ��Ż����ߣ�������·��ר���ھ�������ɰʯ���˷��Ż����ȿɸߴ�60%��ͬ�Ȼ�������ͬ���˾�����£���·����Ϲ�·����ɱ��½�50%���ϣ��Ҵ����������ʱ�䣬�Ըõ���ɰʯ���乩Ӧ�ϴ�ٽ����á�

2.3 2020��ɰʯ��ҵչ��

ɰʯ�����Ȳ��������Լ۸���֧�š����Ž��������“��ȥһ��”�����߲���ʵʩ��2020���ҹ�����“���̰�”���Ƚ����ϼ�ǿ������������ɰʯ������ռ�ϴ���أ�������������ɰʯ���������Ȳ���������ɰʯ�۸���֧�����ã�Ԥ��2020��ɰʯ�۸��λ�����С�

ɰʯ��Ӧ�������ӣ������ϵ����ƽ�⡣2019�곤�������ʡ��̳�̨��ɰ�滮����2020��˳��ʵʩ�����ϴ�ֲ�������Ȼɰ��ȱ״̬�����⣬���Ź��ڴ�����ҵ��ɽ��Ͷ������ɽ�Ĺ����ṹ�������ƣ�ɰʯ��Ӧ���������������Ԥ��2020�����ɰʯ�����ϵ������ƽ��״̬��

ɰʯ�����������ƣ����䷶Χ������ֲ�����Ӧ����״̬��2020�����Ż�������“��ת��”�����������ʵʩ��ɰʯ���䷶Χ�������ɽ���ɽ��Դ��Ϊ�ḻ������ɰʯ������ȱ�ڽϴ�ĵ������Ӷ������ɰʯ��Ӧ���ž��棬��ʹɰʯ�۸����Իع顣

�������������걨�����µ磺021-26094514��

��Ѷ�༭����Ԫ�� 021-26094532 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����