���ԣ�10��ȫ��ˮ���г����鱣���������ƣ��۸���Ҳ�������ǽΡ�10�·��Ѿ��ӽ�β����11�·�ˮ�������ֽ���η�չ���DZ����������ƣ������������ƷŻ���������߽���10��ˮ��������лع˲���11�·�ˮ���г�����Ҫ������

һ��10��ˮ������ع�——��������

1��10��ȫ��ˮ��۸����Ʒ���

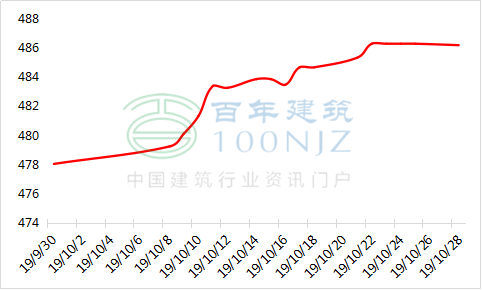

��ֹ10��30�գ����꽨����ˮ��۸�ָ��Ϊ488.98����9��30��478.1����10.88�㡣��ͼ1��ʾ��10��������ȫ��ˮ��۸�ָ���Ȳ����������������9�·��Ƿ�������խ��ˮ����ҵ�۸�������Լ��С�

ͼ1��10��ȫ��ˮ��ָ������ͼ

������Դ�����꽨����

2��10��ȫ���ص����ˮ��۸�䶯����

��ֹ10��28�գ�ȫ���ص����P.O42.5ɢװˮ�����Ϊ479.4Ԫ/�֣���������1.1%��ˮ���г��۸���������������ռ�����������У������������������������Ĵ�����ˮ��۸�����������ԡ����������ǵ����֣���������������۸�����ƫ�������ֵ����۸�С���ߵ͡�

���������������������������㽭������һ�����Ƿ��Ƚϴ��������ۼ�����5�֣��ۼ��Ƿ��ߴ�150Ԫ/�֡������������������ؼ۸��ǵ����֣������人���˻ᡢ���ϵ�����������Ԥ���ȣ��������г���������Ӱ�졣����“����”���������ת���������ƫ�ͣ���֮ԭ�ϼ۸����ǵ�Ӱ�죬ˮ��۸���������㶫����10�µ����ۼ�����2�֣��ۼ��Ƿ�Ϊ40-50Ԫ/�֡���������ʡ������֧�Ų��㣬ǰ���Ǽ���ʵ���ѣ��۸�ص�20Ԫ/�֡�����������������ɱ��������ұ���ˮ���г��������к�ת���۸�С������30Ԫ/�֡������������ຣ����ˮ��۸�С������20-30Ԫ/�֡������ӱ����������������г����ã�ˮ�����λ���۸�С������10Ԫ/�֡�

ͼ2��10��ȫ���ص����ˮ��۸�䶯�������λ��Ԫ/�֣�

������Դ�����꽨����

����11��ȫ��ˮ������Ԥ��——���ƷŻ�

1�������

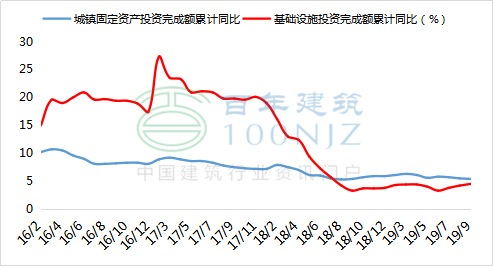

1.1������Ͷ��——���ټ�������

��ͼ3��ʾ��ǰ�����ȣ�������ʩͶ��ͬ������4.5%�����ٱ�1—8�·ݼӿ�0.3���ٷֵ㣬���ϰ����ȥ��ȫ��ֱ�ӿ�0.4��0.7���ٷֵ㡣�̶��ʲ�Ͷ�ʣ�����ũ����461204��Ԫ��ͬ������5.4%�����ٱ�1—8�·�С������0.1���ٷֵ㣬������ȱ�1-8�·���С0.1���ٷֵ㣬�������ƽ������̬�ơ�

ͼ3��ȫ���̶��ʲ���������ʩͶ����������ͼ

������Դ������ͳ�ƾ�

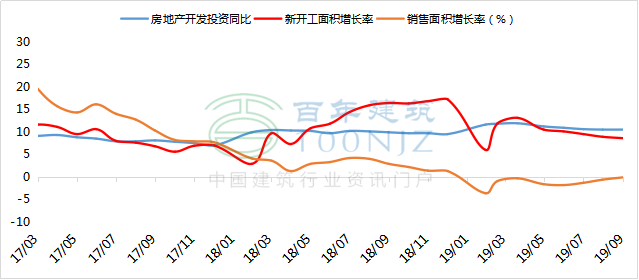

1.2�����ز�����Ͷ��——�����ȶ�

��ͼ4��ʾ�����ز�����Ͷ��ͬ������10.5%��������1—8�·ݳ�ƽ�����У�סլͶ������14.9%�����ٳ�ƽ�����ز�������ҵ����ʩ���������8.7%�����У��¿����������8.6%�������ֽϺõ�����̬�ƣ����ز�������ҵ��λ�ʽ�����7.1%�����ټӿ�0.5���ٷֵ㡣

ͼ4��ȫ�����ز�����Ͷ����������ͼ

������Դ������ͳ�ƾ�

����������1-9�·�ȫ�����ز�Ͷ�ʼ��¿������������屣���ȶ�����������������岢��Ӱ����ҵ��չ�Ĵ����ơ���������Ͷ���ȶ����ҳ����������ƣ���������һ�㡣�̶��ʲ�Ͷ�������Լ��¿������С�����������ز�Ͷ��ͬ���Ȳ����С��ۺ��������������������г���������֧�š�

2����Ӧ��

2.1��ȫ�����Ͽ��——���н���

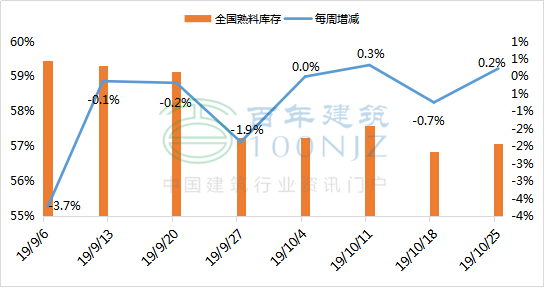

��9��������ȫ�����Ͽ������»�����ֹ10��25�գ�ȫ�������Ͽ��ݱ�56.8%��10�µ���ƽ�����ά����56%���ң���9��ƽ����潵��2.7���ٷֵ㣬��潵�����ͣ�Ŀǰȫ�����Ͽ�����������λ����ˮ����ҵ�������������������Ľ��ܣ���ζ��ˮ�����������������ͣ���11�·����Ͽ��õ�С��������

ͼ5��������ȫ�����Ͽ��䶯���

������Դ�����꽨����

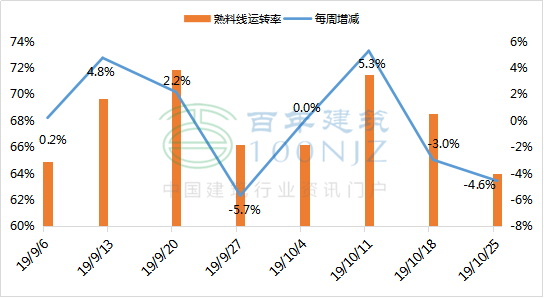

2.2��ȫ������Ҥ����ת��——��Գ���

��ֹ10��25�գ�ȫ����������ת��64%��10�µ�����ת��ƽ��ֵ67%���ң���9�·ݽ���1.1���ٷֵ㡣���ڲ��ֵ�����������Ԥ���Ȼ��������������У�ˮ����ҵ��ϻ�������ͣҤ��������������ת�ʱ������ƫ�ߵ�λ�á������г�11�·ݽ����ů������ͳ�Ķ�������ͣҤ�������٣�11�·ݱ���������ת�ʽ��ͻ�����ȫ����ת�ʵ���״��

ͼ6��������ȫ��������ת�ʱ䶯���

������Դ�����꽨����

3���ܽ

�ۺ�����������10��������Ȼ��Ϊ��ʢ����������Ĺ������9���Ѿ��������ͣ�ˮ��������������������10�·�ˮ����ҵ��ת�ʴ���С���������Ͽ���������ͣ���ζ���г����������ʢ����˼۸�ƵƵ���ǡ�11��֮�����г�����½��ͣ�ͣ��Ҿ���9��10���¼۸����ǵ�“ϴ��”�����βɹ���λ���ڸ۵�ˮ���г��۸�����ƣ̬��ˮ��۸�����֧�����Ȳ��㣬���Ԥ��11�·�ȫ��ˮ��۸��������ƽ���Ż�������������л�����ա�

11�¾���������������������ƫǿ��11�·��㽭��������ɽ������ˮ��۸�����С���������ƣ�Ԥ���Ƿ�����20Ԫ/�����ң������µ��ڼ�ˮ�����齫������������ܡ����������������ǣ�����11����Ѯ��ִ��ͣҤ��ˮ��۸���С������֮�ƣ���������ˮ����ҵ�ڱ��µ״���ϵ�ˮ��۸���Ϊ55Ԫ/�֣�������ʵ����11�³���Ԥ��������ʵ����30-55Ԫ���ȡ��������������������ƣ�“����”����ˮ����ҵ������11�·�ˮ��۸�����20Ԫ/�ֵ����ǿռ䣬���Ǿͱ��ؼ۸��������г��Ѿ����ڸ�λ����״̬��������ʵ����д��۲졣���������������У����й��ݵ����г�����������ԣ���Ȼˮ��۸���ȫ����Χ���Ѿ����ڵ����������Ǿ��г������Ƕ��������۸�����20Ԫ/�ֵ��µ��ռ䣻�Ĵ������������ȵؼ۸��Ա���Ϊ���������������������ȱ�������������������о������г����ã�����ˮ����ҵ���ȼ�Ϊ�������Dz��ų����ֵ����۸���ܻ���С���ߵͣ���������������11�·ݽ����ů������ˮ�����۵����������۸����ǵĿ����Բ���ˮ����ҵ�����ȼ�Ϊ����

��������ϢΪ�˹��ɼ�������ɵ�½���꽨�����鿴�������ο����������ʣ����µ�����ԣ����꽨����������Ѷ���༭��ת�������������

��Ѷ�༭�����˳ 021-26094508 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����