引言: 近几年山东省水泥行业坚持执行错峰生产等相关政策,熟料及水泥产量逐步减弱。2018年山东省水泥产量在全国排名第三,水泥总产量约1.36亿吨,同比下滑3.6%,占全国水泥总产量的6.1%。供给侧改革推行、环保执行等力度不断加大,省内熟料及水泥市场供需结构出现明显变化,受此影响山东水泥行情大幅上涨。

表1:山东省近几年错峰停窑统计表

|

山东省近年水泥行业错峰停窑统计表 |

||||

|

时间 |

地区 |

相关文件 |

停窑周期 |

天数 |

|

2017 |

全省 |

《2017年环境保护突出问题综合整治攻坚方案》 |

11月15日至次年3月15日 |

120天 |

|

2018 |

全省 |

《关于组织实施2018-2019年度重点行业秋冬季差异化错峰生产的通知》 |

6月1日至6月20日 |

160天 |

|

2019 |

全省 |

《关于组织实施2019-2020年度重点行业秋冬季差异化错峰生产的通知》 |

6月1日至6月20日 |

170天 |

数据来源:百年建筑网

山东省水泥行业近年错峰停窑时间持续增加,全省错峰停窑平均每年不低于120天,熟料以及水泥产量均受到较大影响,产量大幅减少。受此影响,省内水泥价格持续攀升,最大涨幅在150-200元/吨。那么山东水泥市场现状如何表现?以及后期水泥行情将会如何变化?从以下几方面做简要分析。

一、省内水泥熟料生产产线结构分布情况

1.熟料企业分布情况

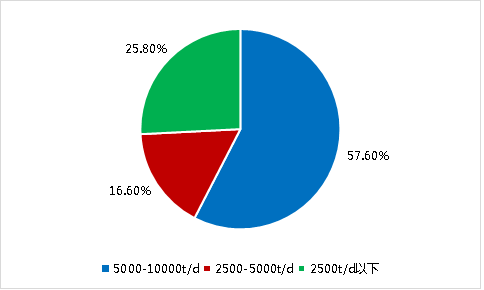

图1:山东省熟料生产线产能结构占比(单位:t/d)

来源:百年建筑网

从全国范围来看,山东省熟料产能位居全国第二,其熟料生产线共79条,粉磨站家数高达251家左右,省内几乎所有城市都分布水泥生产厂。图1可以看出,省内日产5000-10000吨熟料的产线超过了一半,占比57.6%;熟料生产大线基本集中在枣庄、淄博、临沂等地。省内近两年积极响应供给侧改革政策、优化自身产业结构,熟料总产量逐渐递减,熟料生产厂基本内供,不对外省出售熟料,可以说山东省的熟料基本是自产自销、自给自足。

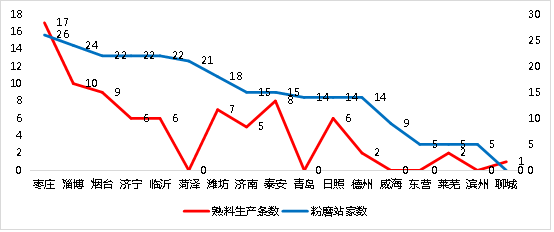

图2:山东省各市水泥生产企业情况(单位:条、家)

来源:百年建筑网

枣庄、淄博、临沂、济宁等地,基本为全省贡献25%左右水泥产量;其中枣庄最多,熟料生产线及粉磨站家数都位列第一,总生产水泥的企业35家左右,年熟料平均产量在2500万吨左右。枣庄、淄博、烟台等市场也承担了很大一部分周边市场熟料的供应责任,基本定位为输出市场;济南、青岛在省内为输入性城市,其需求量大,但自身水泥的产量很少,市场上水泥企业分布少,水泥供应极不满足其需求。

2.熟料产量及各城市产量占比情况

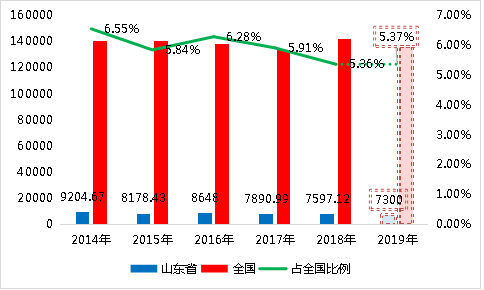

图3:山东省近5年熟料产量(单位:万吨)

来源:百年建筑网

山东省5年内熟料产量均呈现下降趋势,增速为负值,熟料占全国总量比值每年递减。供给侧改革相关政策推进在山东成效明显,2017年之前省内熟料基本是供给大于自身实际需求,熟料及水泥价格不仅偏低,而且销量差,市场的供给明显大于需求。从2017年年底开始,错峰停窑严格执行,熟料供应明显减少;供需两端发力,产需结构明显优化。随着市场供需模式的逐渐调整和均衡,省内熟料产量逐渐稳定在一个平均值附近,预测2019年的熟料产量与去年基本持平,或略有下降。

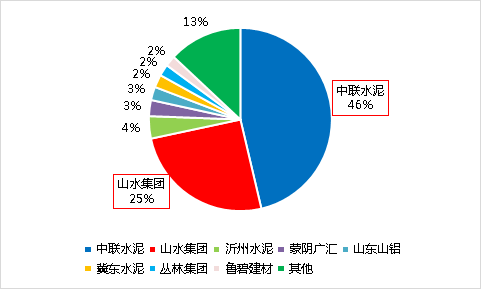

图4:山东省内主流水泥品牌企业占比情况(单位:%)

来源:百年建筑网

从图4可以看出,山东省主要两大水泥品牌,中建材旗下的中联水泥及山水水泥,其中中联水泥的产量占据了全省的46%,山水水泥占据25%,两者的总产量基本占了全省70%。据统计,2018年中联水泥的产量在6000万吨左右,中联水泥也是山东省最大的水泥企业。

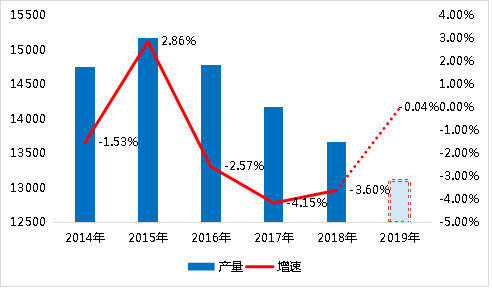

3.山东省近五年水泥产量分析

图5:山东省近5年水泥产量情况(单位:万吨、%)

来源:百年建筑网

再来看看水泥的产量情况,山东省内水泥产量同熟料产量走势一致,近几年都是下降趋势,且增速都为负值。从2015年-2016年,市场需求差,水泥难销,倒逼减少供给。2017年后,严格执行夏季、冬季错峰停窑政策以及环保面共同施压,产量继续减少。

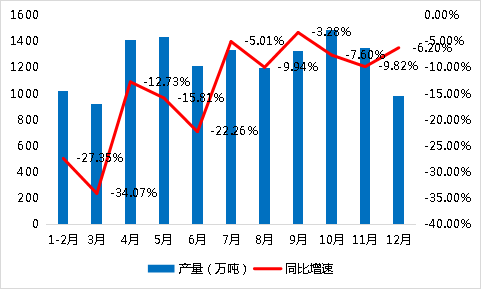

图6:2018年山东省水泥产量及增速情况(单位:万吨、%)

来源:百年建筑网

从图6可以明显看出,水泥产量2018年每月同比增速均为负值,再次佐证水泥产量逐年降低。

二、山东水泥价格走势分析

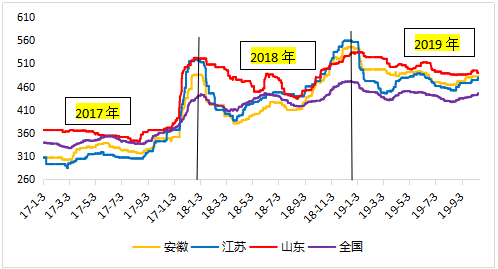

1. 国内水泥产量前三省均价分析--逐年上涨

图7:山东、安徽、江苏P.O42.5散装水泥均价走势图 单位:(元/吨)

来源:百年建筑网

近三年安徽、山东、江苏三省P.O42.5散装水泥价格走势以阶梯形式攀升,2017年三省前三季度均价保持低位持稳运行,四季度受错峰停窑影响,水泥价格开始大幅上涨,上涨幅度在100-150元/吨,其中山东均价全年高于全国均价水平;2018年三省水泥均价高位震荡运行,在淡旺季之时水泥均价涨跌情况明显,三省水泥均价明显高于全国水泥均价。在第四季度江苏省均价反超山东省,最高值为559元/吨;2019年三省水泥均价高位窄幅震荡运行,且均高于全国水泥均价,其中山东省水泥均价2019年同比2018年同期上涨3.4%。

山东省从2017-2019年持续执行错峰停窑计划,因错峰时间较长,熟料库容比以及水泥供应紧张,水泥行情持续高位偏强态势运行,2017年-2018年最涨幅在200元/吨左右;受外围低价熟料以及水泥不断进入山东市场,为保护当地水泥市场份额,涨幅明显收窄,2018年-2019年涨幅在50元/吨左右,山东水泥行情整体保持高位窄幅震荡趋势运行。预计2019年水泥价格最高价与去年持平。

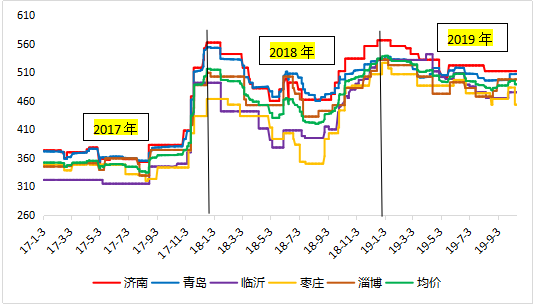

2.山东省主流城市水泥均价持续走高

图8:山东省主流城市P.O42.5散装水泥均价走势图 单位:(元/吨)

来源:百年建筑网

从图8可以看出,近三年山东主流城市P.O42.5散装水泥均价走势一路上涨。整体来看,济南、青岛地区水泥均价高于全省平均水平。2017年全省水泥均价在335-490元/吨,各个城市均价涨幅在100-150元/吨。2018年全省均价425-520元/吨,其中济南和青岛地区水泥均偏高,两地城市经济发展较好,市场对水泥的需求有一定的支持,外围水泥进入较多,加上运输成本较高,因此济南和青岛地区的水泥价格一直保持高位趋势运行。2019年青岛地区主流品牌均价在510-540元/吨;济南地区主流品牌均价在520-550元/吨。

枣庄和临沂地区水泥均价低于全省平均水平,整体涨幅趋势和全省水泥均价保持一直,由于两个地区熟料生产线丰富,产能较高,以外销为主,水泥价格保持低位趋势运行。2019年枣庄地区主流品牌P.O42.5散装水泥均价在410-440元/吨;临沂地区主流品牌水泥均价在430-460元/吨,预计后期或将小幅上扬。

三、山东省水泥市场未来展望

1.山东省内水泥需求情况

山东省固定资产投资逐渐趋稳,房地产、基建等投资陆续增加、优化。通过扩大有效投资,加快重大基础设施建设。去年开始,统筹高速公路、高速铁路、航空、港口等综合立体交通体系建设;打造以济青、鲁南、郑济、雄商、济莱为主脉的快速客运及货运铁路网,新建新泰至台儿庄、沾化至临淄等高速公路骨干项目,谋划建设一批重大港口及水利基础设施,共优选项目50个,总投资6156亿元。2018年高铁通车里程1747公里,公路通车里程27.6万公里,高速公路通车里程达6057.4公里。计划到2020年,建成济青高铁、青连铁路、鲁南高铁曲阜以东段、潍莱高铁、济莱高铁和黄大铁路、青岛董家口港疏港铁路等项目;加快雄商高铁、郑济高铁、济滨高铁、京沪高铁二通道、潍烟高铁、济青高铁至济南站联络线等项目建设;完成淄东铁路电化改造,全省新增铁路运营里程1450公里,其中高速铁路960公里。

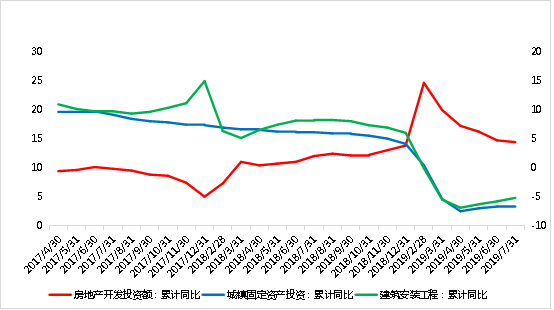

图9:山东省固定资产投资情况(单位:%)

来源:百年建筑网

上半年,全省房地产开发投资4072.7亿元,增长14.7%,同比提高3.7个百分点,处于平稳较快增长区间。住宅投资3119.7亿元,增长17.2%,增速同比提高3.6个百分点;非住宅类商品房投资953.0亿元,增长7.1%,增速同比提高3.0个百分点。住宅投资占全部投资比重为76.6%,同比提高1.7个百分点。

综上分析,省内需求平稳增加,水泥用量巨大的基建大项目、房产建设的投资金额依旧占固定投资很大一部分,在未来3-5年,省内的需求保持稳定、小幅递增趋势。

2. 山东省熟料供应端情况分析

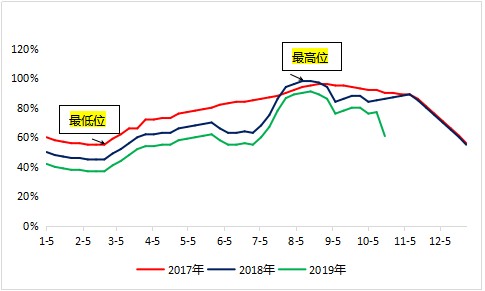

图10:山东省熟料库容比变化情况 单位:(%)

数据来源:百年建筑网

熟料是水泥的半成品,它的产量直接影响到水泥的输出量,山东省熟料基本省内消化,供省内粉磨站试用。

从图10可以看出,近三年山东省熟料库容比逐年下降,2017年熟料库容比平均值在77%,2018年熟料库容比平均值在70%,预计2109年熟料库容比平均值在60%左右,同比下降14%。

2017-2018年计划停窑时间120天左右,每年11月15号到次年3月15号全面停窑;2018年-2019年计划停窑成约160天;2019年-2020年计划停窑长达约170天左右。错峰停窑时间逐年增加,熟料库容比与其呈反方向运行。1-3月份山东省熟料库容比为全年最低平均值在40-60%左右;8-9月份熟料库容比为全最高平均值在80-90%。进入11月份全面停窑,库容比大幅降低,因11月市场需求尚可,所以此阶段水泥价格出现大幅上涨。

3.山东水泥市场后期展望

综合以上数据来看,山东市场需求平稳增进,水泥行业的产能结构不断优化升级,后期省内市场或有更多服务于供给侧改革的政策施行,错峰停窑或将成为常态化,熟料产量持续减弱,水泥的产量同时保持负增长;价格方面,不会出现断崖式下降或大幅拉升,多以保持高位窄幅震荡趋势为主。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。