一、导语

2018年初,全国水泥、混凝土基价比往年高出许多,经过前三季度的洗礼,水泥及混凝土价格已经远远超过预期。“历史新高”、“涨幅迅猛”似乎已经司空见惯。随着建筑行业“金九银十”的到来,市场需求不断回升的情况下,全国水泥、混凝土市场价格又将如何发展?在“微刺激、稳增长”的宏观政策影响下,我国国内生产总值增速放缓,同比增长7%。对于中小型企业来讲,房地产市场的疲软对水泥、商混行业冲击最大,形势异常严峻。究竟是何原因导致18年价格频频上涨?您对于18年价格行情走势又将如何看待?

二、环保政策对水泥和混凝土行业影响概述

2018年全国范围内的环境保护治理工作力度不断加强,作为建筑行业中两大主材水泥和混凝土行业首当其冲,受冲击影响较大。年初以来,各区域水泥行业内错峰限产、集中停产、优化产能结构和加强产能置换等成为主流趋势,推动着水泥行情的发展和前行。其中江苏、山东、安徽、川渝、河北、山西、陕西及东三省等全国大部省份都出台了水泥错峰生产计划,实施期从几十天到全年不等。而混凝土行业受冲击的主要是来自其原材料的供应和采购成本,水泥价格的上涨仅是其中一部分,关键因素是砂石采购难度不断加大,由于今年对长江流域及西北河道流域等地区生态环境保护的加强,湖南、湖北、陕西、山西等流域砂石等主要开采地都进行了强有力的检查,禁止非法采砂、盗砂等情况产生,导致砂石供给锐减及价格的暴涨,部分市场砂石价格最高累计涨幅在150-200元/吨,混凝土企业生产难、采购难、供应难成为该行业的主要矛盾,混凝土价格不断上涨。

三、水泥、混凝土市场影响因素之生产情况

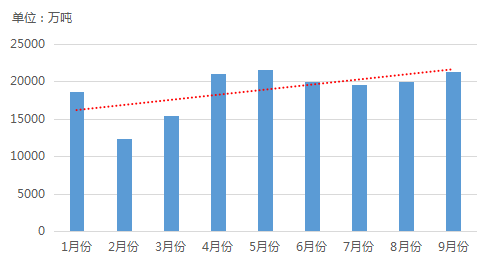

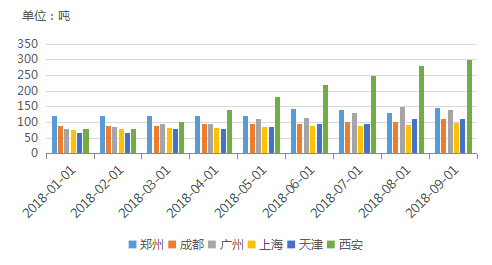

2018 年前三季度全国水泥产量走势图(月度):

截止9月底,全国水泥产量约在17亿吨,距离去年同期水平略减。从趋势来看,整体呈现稳步上行,与往年水泥行业特性同步。其中月均超过两亿产量的分别在4月、5月和9月份,这也是传统的水泥销售旺季。值得关注的是6、7月份水泥产量明显少于去年。这也是因为目前国内水泥行情优化产能结构,淘汰落后产能及环保整理等影响的结果,且9月份水泥产能上行趋势不明显,对四季度产能发挥有所影响。

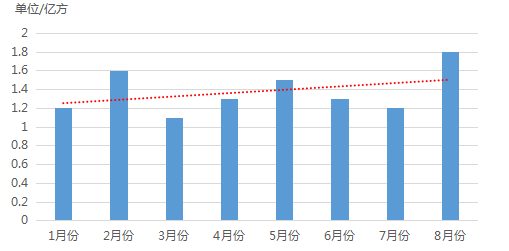

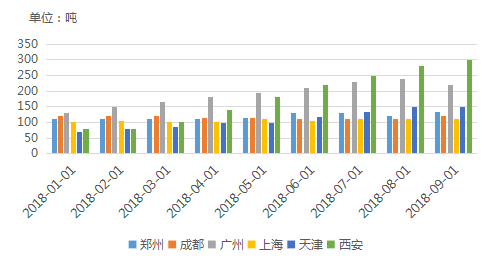

2018年前三季度混凝土产量走势图(月度):

1-9月预拌混凝土产量 12亿立方左右,同比增长8.5%。尽管仍然保持高速增长,但预拌混凝土供应量同比增幅在2月份到达高点后也开始出现逐月下滑走势。但随着环保要求的提升,混凝土预拌比例在不断上升,同时农村预拌混凝土的应用比例也在大力推进,预计今年全年预拌混凝土供应量不会出现负增长,增幅预计会大于去年全年水平。

四、水泥市场影响因素之产线运转和库存情况

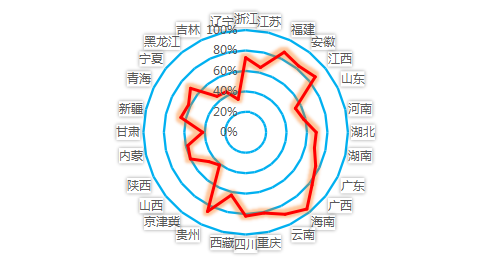

2018 年前三季度全国熟料生产线运转率统计:

全国范围内各区域熟料生产线运转率最高的保持在82%以下,其中西北、东北地区运转率较低,基本控制在50%以内。其中运转率较高的地区为华东长三角一带、华南两广和西南川渝地区,以上地区也是全国水泥行业产能较为集中,经济较为发达或者发展较快的区域,水泥市场需求量较大。

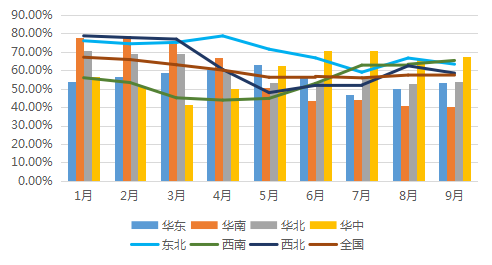

2018年前三季度全国熟料库存数据统计:

从前三季度全国熟料库存情况来看,全国库存水泥保持在55%-67%之间,这个库存水平基本保持在合理范围内,给予了今年水泥行情前三季度水泥行情稳中趋好的基本定调。其中华东及华南两地库存长期保持在4-6成,因此可以看出以上两个地区水泥价格行情表现较为积极坚挺。而西北、东北两地熟料库存长期居高不下,这也造就了两地水泥价格水平较低,行情低迷的主要原因之一。

五、混凝土市场影响因素之原材料价格波动情况

2018年前三季度全国重点市场石子价格走势:

混凝土的两大原材料石子(粗骨料)在2018年4月份起来说出现大幅上涨。往后继续保持上涨势头,石子在环保督查和整治力度加大的情况下出现供给短缺,价格飙涨甚至断供,混凝土企业受到很大制约。

2018年前三季度全国重点市场黄沙价格走势:

重点市场黄沙价格走势基本都是以上升趋势为主。其中西安地区黄沙价格上涨幅度最大。在采砂受限的大趋势下,全国各地生产用的黄沙、机制砂等原料价格不断上涨,生产成本大大上升,部分小型商混企业面临停产的风险。

六、水泥、混凝土市场影响因素之销价走势情况

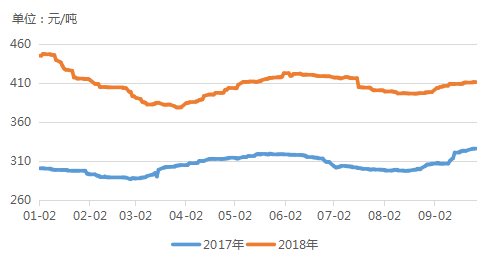

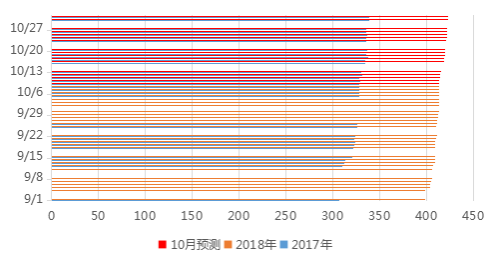

2018年前三季度全国水泥价格走势图(日度):

18年前三季度全国水泥均价基本保持在370元/吨以上,其中最高点是在1月份,全国水泥均价高达447元/吨,同比去年高150元/吨左右。同比去年同期水平不难发现,两年同期水泥价格走势基本保持一致,不同的是2月份至4月份水泥淡季,18年因水泥价格起点过高,春节来临市场需求锐减导致水泥价格大幅快速回落,集中跳水。且三季度走势较去年平稳,上涨趋势不太明显。

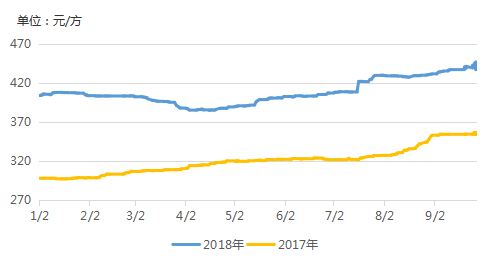

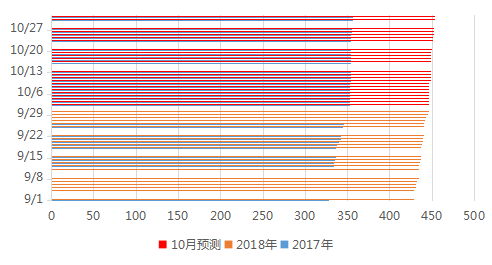

2018年前三季度全国混凝土价格走势图(日度):

2017年年初混凝土价格指数基本维持在300左右,后续混凝土市场价格不断攀升,拉高商混指数。而2018年初指数同比上升100点,后续混凝土价格走势基本以上升趋势为主,而且走势同17年大体保持一致。在经济发展的高速时期、各种原料价格上涨,即使是在市场需求不济的第二季度,混凝土价格一日保持飞速上升,由此可见:能够影响混凝土价格涨跌的因素并不在需求,而是于原料价格的涨跌成正比。

七、2018年10月份全国水泥、混凝土行情预测

2018年10月份全国水泥行情预测:

因为国内水泥行业非金融属性和不具备大范围流通性影响,水泥行情走势有明显的淡旺季之分和规律可循。四季度是水泥传统销售旺季,且水泥需求是全年中最大的一段时间,水泥行情也在这段时间内表现较为活跃,而10月份又是淡旺季转折的一个月,因此10月份水泥行情回暖上涨基本定调,但就目前下半年国内房地产及基建表现情况和环保限产停工等一系列特定影响,再加上目前全国水泥价格水平已经很高,因此综合来看,10月份全国水泥行情上涨幅度有限,以小幅上行为主。

2018年10月份全国混凝土行情预测:

国庆节后,部分下游施工单位工期越发紧张,混凝土市场需求将有上升趋势。在环保工作的大趋势下,砂石等原料开采受限,部分大区面临查超限载,运输压力加大,成本不断上升,因此预计国庆节后混凝土市场价格仍将以上升趋势占据主导。

八、结论:

就目前情况来看,在水泥、混凝土原料价格不断攀升的情况下,虽然市场价格已经高位运行,但是水泥及混凝土价格仍有上升空间,其中水泥的上涨空间因市场需求预期不理想,因此预计整体涨幅相较去年有所收窄。但混凝土行业将有所不同,在环保大趋势下,砂石开采受限,原材料的采购成本居高不下,由于行业的局限性和相对缺乏行业自律,该行业行情走势可控难度较大,也为后期行情走势增加了诸多不确定性因素。

(以上信息为人工采集,详情可登陆百年建筑网查看,仅供参考,如有疑问,请致电或留言,百年建筑网建材事业部编辑,转载请标明出处)

资讯编辑:杨胡顺 021-26094508 资讯监督:宋丹丹 021-26093901

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。