2015年是建筑钢材行业步履维艰的一年。虽然钢材出口方面依然强势,但行业产能过剩矛盾仍然在加剧。社会库存下降明显,企业出货情况却欠佳。加之缺乏成本支撑,钢材价格一路承压下行,致使行业亏损面高达95%。

一、建筑钢材价格承压下滑

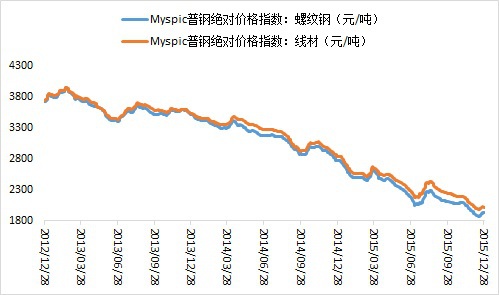

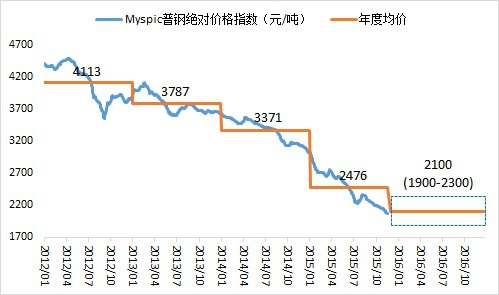

2015年,建筑钢材市场价格走出了一路下行的态势,虽然在7月下旬至8月上旬期间出现了短暂的报复性反弹,但终因持续动力不足转而下行。百年建筑网监测数据显示,截止12月28日,Myspic普钢绝对价格指数2046.41元/吨,同比下降32.40%;螺纹钢价格指数1922.93元/吨,同比下降30.45%;线材价格指数2016.46元/吨,同比下降28.83%。

图1 Myspic指数走势图

数据来源:百年建筑网

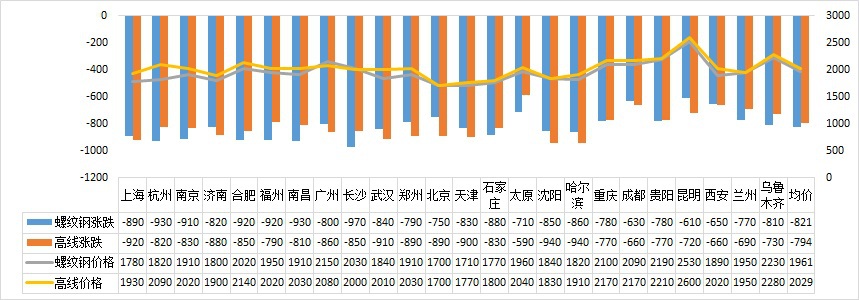

截止12月28日,全国24个主要城市20mmHRB400材质螺纹钢平均市场价格为1961元/吨,较年初下跌了731元/吨;8.0mmHPB300材质高线平均市场价格为2117元/吨,较年初下跌了821元/吨。各城市均出现了600-900元左右不等的跌幅,整体来看西部地区价格处于相对高位,华东地区跌幅较大致使价格走低,华北地区处于价格洼地降幅有限。

图2 全国主要城市线材、螺纹钢价格年度对比图

数据来源:百年建筑网

二、产量持续过剩

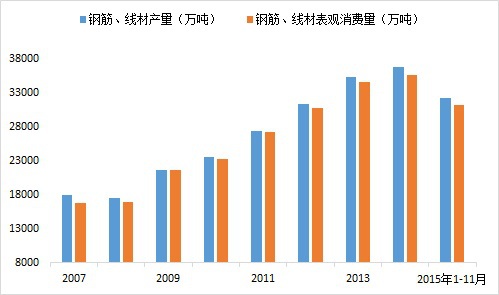

截止至11月,我国钢筋、线材总产量32207万吨,同比基本持平。自2007年起,我国建筑钢材产量与表观消费量一同保持增长态势,但产量一直高于表观消费量,在2009年国内建筑钢材供需基本达到平衡之后二者的差距逐年增加,持续处于供大于求的状态,且供需矛盾逐年加剧,同时钢厂短期减产力度有限,这是导致建筑钢材价格持续走低的重要原因。

图3 建筑钢材产量与表观消费量对比图

数据来源:百年建筑网

三、出口依然强势

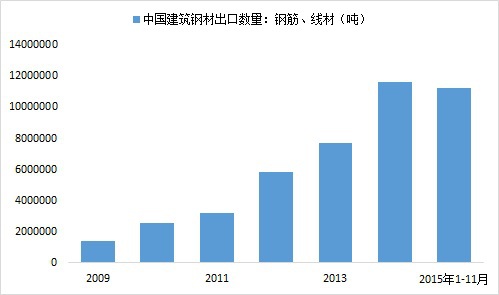

虽然今年国内钢材需求疲弱,但出口方面依然较为强势。据百年建筑网监测数据显示,2015年1-11月,我国钢筋、线材出口总量达到1122.06万吨,同比增长6.72%。与之相对的,是我国钢材的出口均价在进一步走低。虽然低价出口并非企业健康发展的法则,但不可否认的是通过低价实现出口的快速增长在一定程度上缓解了国内市场的供需压力。同时,由于我国目前供给依然高企且内需不足,加之国内钢材出口报价具有吸引力,全年钢材出口量有望突破1亿吨。

图4 中国建筑钢材出口数量图

数据来源:百年建筑网

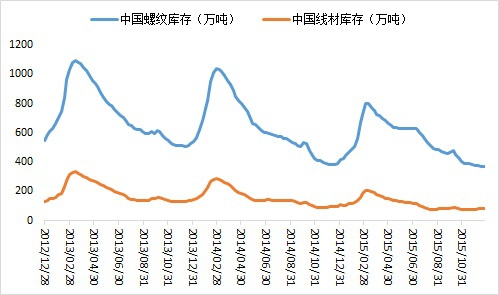

四、社会库存下降明显

截止至2015年12月25日,我国35个主要城市螺纹库存为368.91万吨,同比下降5.31%;线材库存84.46万吨,同比下降13.27%。今年整体情况来看,从3月开始社会库存整体转而下行,且螺纹下降幅度十分明显,市场需求有不断好转的积极变化。但目前社会库存主要只是转移到了企业,而企业出货情况依然欠佳,因此去库存依然形势严峻。

图5 国内建筑钢材库存变化图

数据来源:百年建筑网

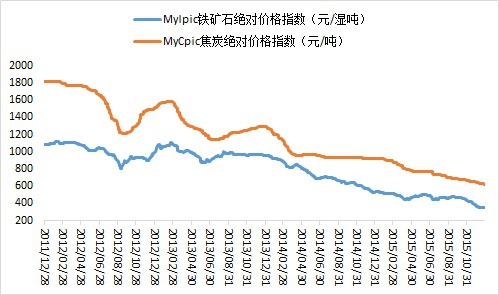

五、原材料支撑乏力

今年以来,原材料价格一直是钢材价格上涨的掣肘,在价格下跌时缺乏成本支撑,在价格上涨时缺乏持续动力。截止12月28日,铁矿石综合绝对价格指数355.4元/湿吨,同比下降32.39%;焦炭综合绝对价格指数624.5元/吨,同比下降32.46%。从年初开始铁矿石价格一直处于震荡下行的状态,从10月开始市场再度转向下行通道。且铁矿石移仓换月正在进行,远月表现更为弱势。随着四大矿山三四季度增产效果显现,加上钢厂亏损加剧减产在即,铁矿石市场供需矛盾不断积聚,预计后市将继续承压向下寻底。与此同时焦炭价格则一路下行,未有触底迹象。

图6 铁矿石及焦炭价格走势

数据来源:百年建筑网

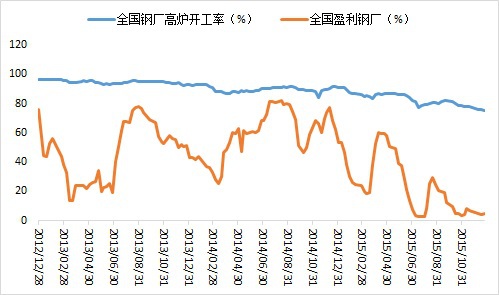

六、行业全面亏损

截止12月25日,全国钢厂高炉开工率75.14%,同比下跌17.94%。盈利钢厂占比跌至4.91%,同比下跌92.15%。今年以来高炉开工率震荡走低,钢厂亏损加大倒逼钢厂减产检修增多,但从数据来看钢厂减产力度并未达到预期,供求压力不减,导致行业几乎全面亏损。三季度上市钢企合计ROE达-12.5%,盈利在40个工业领域中垫底。

图7 高炉开工率及盈利钢厂情况

数据来源:百年建筑网

七、国内宏观影响

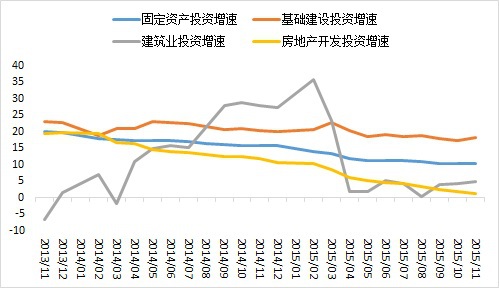

1、宏观经济持续低迷

据国家统计局数据显示,2015年前三季度GDP同比增速破“7”;三季度建筑业总产值117947亿元,同比增长仅2.3%,为有数据统计以来最低值;固定资产投资继续回落,基建投资的相对坚挺无法对冲制造业和房地产业投资的大幅下滑,且截止到11月,政府稳增长的主要抓手基建投资增速也出现连续下滑;全国工业生产者出厂价格(PPI)已连续45个月负增长,从工业角度反映了经济的不景气。数据显示我国宏观经济仍未有触底迹象,未来下行压力不减。

图8 全国固定资产投资走势

数据来源:国家统计局、百年建筑网

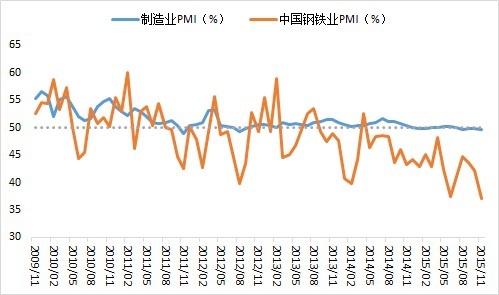

2、内需不景气

截止到11月,我国制造业PMI为49.6%,连续4个月处于收缩区间;11月国内钢铁行业PMI为37%,去产能、去库存压力仍存;且由于近期国际经济复苏乏力,国内经济下行,进出口形势依然严峻;前三季度发改委累计审批核准固定资产投资项目218个,总投资1.81万亿元,但项目推进状况整体低于预期,使得年内市场需求难有好转。

图9 中国制造业PMI走势

数据来源:国家统计局、百年建筑网

3、财政发力,货币宽松

1-11月全国一般公共预算支出15万亿元,比上年同期增长18.9%,为2014年1月以来的最高增速,财政开支的增加对于获批项目的启动以及企业扩大生产经营有一定的助力。今年以来,政府积极财政政策持续发力稳增长,意图十分明确,同时货币政策也一再宽松。多次降准降息对于建筑业和房地产业有一定利好,但对于产能严重过剩的钢铁行业,商业银行信贷依然以收缩为主,融资难、融资贵的局面并未得到改观,钢企资金链持续恶化局面短期难以改善。

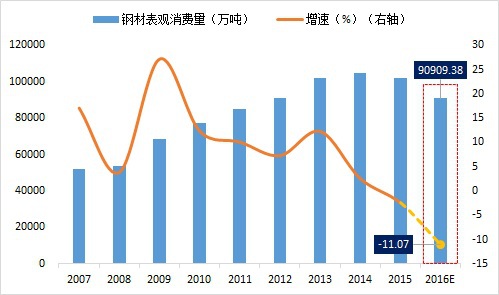

八、2016年全国钢材表观消费量及建筑钢材价格预测

根据目前国内经济状况,百年建筑网预估2016年全国固定资产投资增速约为8.5%左右。根据固定资产投资增速与全国钢材表观消费量增速做线性回归得到2016年全国钢材表观消费量预估为90909.38万吨,同比下降11.07%。

图10 2016年全国钢材表观消费量及增速预估

数据来源:百年建筑网

展望2016年,宏观面依然偏紧,固定资产投资增速已然难逃破“10”,房地产投资增速触底,工业经济还处于转型阶段下行压力不减,中央财政持续发力稳增长,但地方配合难度较大,批复项目及拨款在实现过程中有较大困难。总体来看,投资增速下行的压力仍然较大,但是稳投资的积极因素也在不断累积,三大战略的各项重要投资已经纷纷开工;需求面来看,2016年钢材表观消费量预估加速下跌,房地产去库存预计贯穿整年,对于下游的拉动能力有限;成本方面,铁矿石与焦炭价格仍未到底,未来支撑作用不容乐观。但目前国内建筑钢材价格已经基本触底,下调空间有限,未来如果产量能够得到明显的控制,且批复项目能够有效开展,市场供需压力有望得到改善,钢材价格也有望温和回升。结合定性及定量分析,百年建筑网预估2016年钢材综合价格区间为1900-2300元/吨。

图11 2016年建筑钢材价格预估

数据来源:百年建筑网

(100njz.com,百年建筑网研究部编辑,如需转载,请注明出处。免责申明:本文所用调研数据可能存在偏差,如有疑问,欢迎来电,TEL:021-26095521赵雪晴)

资讯编辑:赵雪晴 13162505723 资讯监督:宋丹丹 021-26093901免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。