10月建筑钢材价格继续弱势下行,华北、西北、东北地区普遍回调,华东、华中、西南地区相对坚挺;原材料价格持续探底,支撑力度欠佳;钢厂减产力度有限,市场需求未有明显改善,供需压力加剧,行业亏损面进一步扩大,市场悲观情绪浓厚,“银十”期盼落空。

一、10月份建筑钢材价格弱势下滑

百年建筑网监测数据显示,截止10月末,Myspic普钢绝对价格指数2149.94元/吨,环比下跌2.3%,降幅较上月收窄1.3个百分点,同比下降32.07%;螺纹钢价格指数2087.88元/吨,环比下降0.68%,同比下跌30.04%;高线价格指数2193.77元/吨,环比下跌1.84%,同比下跌28.01%。

图1 Myspic指数走势图

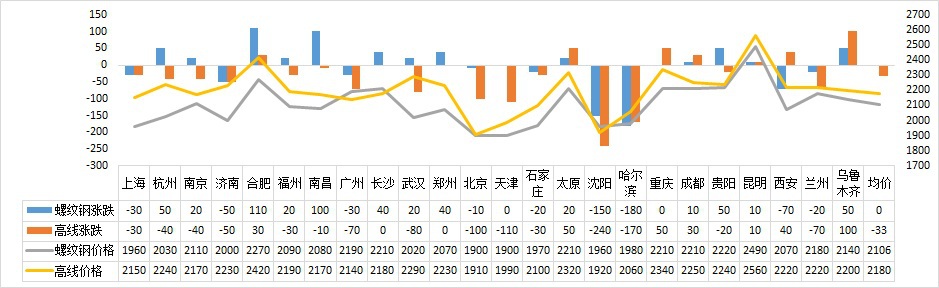

截止10月30日,全国24个主要城市20mmHRB400材质螺纹钢平均市场价格为2106元/吨,与9月末持平。各地价格涨跌互现,其中涨幅最大的城市为合肥110元/吨,跌幅最大的城市为哈尔滨180元/吨;8.0mmHPB300材质高线平均市场价格为2180元/吨,较9月末下跌33元/吨,大部分城市市场价格出现下跌,其中跌幅最大的城市为沈阳240元/吨,而涨幅最大的城市为乌鲁木齐100元/吨。整体来看,10月钢材价格华北、西北、东北地区因天气渐冷,下游需求萎缩,价格普遍出现回调,而华东、华中、西南地区则整体较为坚挺。

图2 全国主要城市线材、螺纹钢价格对比图

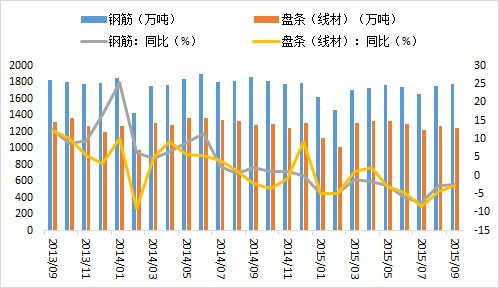

二、9月钢材产量降幅继续收窄

9月,钢筋产量1782.4万吨,较上月增加30万吨,同比下降2.3%,降幅较上月收窄0.3个百分点;线材产量1238.8万吨,较上月减少30万吨,同比下降2.6%,降幅较上月收窄1.8个百分点。11月以后,随着北方市场需求快速下降,钢厂减产力度或将扩大。

图3 钢筋、线材产量同比走势

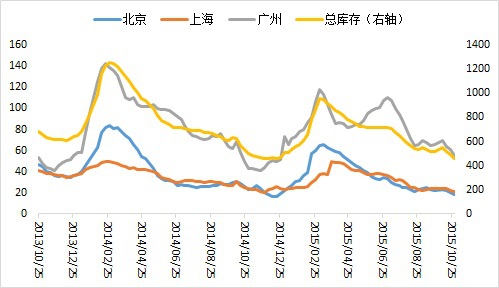

三、10月社会库存下降明显

截止10月30日,全国26个主要城市线螺总库存460.61万吨,环比下降10.65%,同比下降8.23%,环比降幅扩大;北京总库存18.11万吨,环比下跌18.3%,同比下跌22.3%;上海总库存21.25万吨,环比下跌12.3%,同比下跌13.1%;广州总库存55.5万吨,环比下跌15.91%,同比上涨28.06%。整体来看10月社会库存下降十分明显,环比降幅明显扩大,市场需求有好转的积极变化。但社会库存主要只是转移到了企业,且进入11月北方市场需求萎缩,供需压力仍存,去库存依然形势严峻。

图4 国内主要市场建筑钢材库存变化

四、9月进出口环比筋减线增

百年建筑网监测数据显示,9月份钢筋进口数量914.06吨,环比下降60.87%,同比下跌89.78%,在8月出现大幅上涨后跌落至7月水平;线材进口数量59543.38吨,环比上涨38.65%,同比下跌5.52%。

9月钢筋出口数量15385.64吨,环比下降31.43%,同比下降19.82%;线材出口1233553.22吨,环比上涨29.52%,同比上涨3.10%。

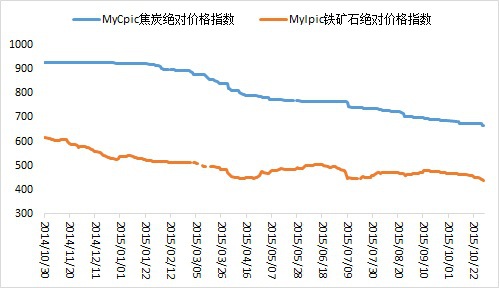

五、铁矿石价格一路下行,焦炭价格降幅扩大

据百年建筑网监测,截止10月30日,铁矿石综合绝对价格指数438.7元/湿吨,较上月末下跌29元/湿吨,同比下降28.66%。焦炭综合绝对价格指数667.4元/吨,较上月末下降19.1元/吨,同比下降28.11%。10月铁矿石市场再度转向下行通道。目前铁矿石移仓换月正在进行,远月表现更为弱势。随着四大矿山三四季度增产效果显现,加上钢厂亏损加剧减产在即,铁矿石市场供需矛盾不断积聚,预计后市将继续承压向下寻底。焦炭价格则一路下行,未有触底迹象。

图5 铁矿石及焦炭价格走势

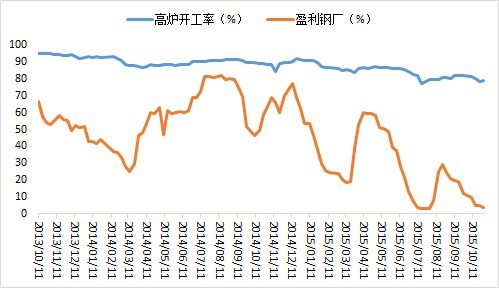

六、高炉开工率微降,盈利钢厂占比仅为3.68%

据百年建筑网监测,截止10月30日,全国钢厂高炉开工率78.87%,较上月有小幅的下降。盈利钢厂占比跌至3.68%,钢厂亏损加大倒逼钢厂减产检修增多,但从前面的数据来看钢厂减产力度并未达到预期,短期供求压力不减,导致行业全面亏损。10月份上市钢企相继发布前三季度业绩预告,宝钢利润下滑50-60%、沙钢预亏0.73亿元、首钢预亏5.2-6.2亿元、太钢预亏7-8亿元、鞍钢预亏8.9亿元、华菱预亏9-13亿元、韶钢预亏16亿元。

图6 高炉开工率及盈利钢厂情况

七、钢材市场悲观情绪浓厚

心态指数是通过对市场参与者的调查,预判未来钢材市场趋势的指标,反应了市场的心态,50作为分界点,50以上代表市场信心偏好,50以下信心偏弱。截止10月30日,螺纹钢市场心态指数为39.87,较上月末有所下降。10月螺纹钢心态指数在月初出现下降,月末开始回升,主要得益于月末螺纹钢价格出现短期反弹,但长期来看缺乏支撑,预计还将进一步走低。

图7 钢材市场心态指数

八、国内宏观影响

1、宏观经济持续低迷

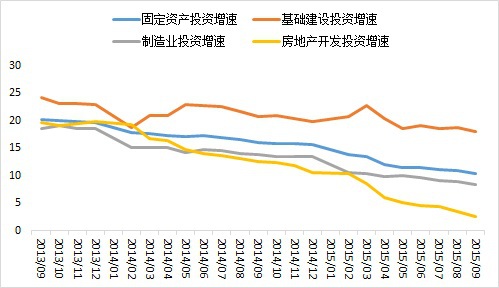

据国家统计局数据显示,2015年前三季度GDP同比增速破“7”;三季度建筑业总产值117947亿元,同比增长仅2.3%,为有数据统计以来最低值;固定资产投资出现回落,基础建设投资增速18.1%,较1-8月份回落0.3个百分点;制造业投资增速8.3%,较1-8月份回落0.6个百分点;房地产开发投资增速2.6%,较1-8月份回落0.9个百分点;9月份规模以上工业增加值增速比8月份回落0.4个百分点,全国工业生产者出厂价格同比下降5.9%。数据显示我国宏观经济仍未有触底迹象,下行压力不减。

图8 全国固定资产及房地产投资走势

2、内需不景气,市场进入需求淡季

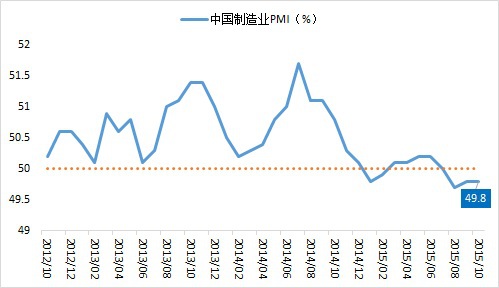

10月份,制造业PMI为49.8%,与上月持平,9月国内钢铁行业PMI指数43.7%,较上月回落1个百分点,均处于收缩区间,去产能、去库存压力仍存;且由于近期国际经济复苏乏力,国内经济下行,进出口形势依然严峻;1-9月发改委累计审批核准固定资产投资项目218个,总投资1.81万亿元,但项目推进状况整体低于预期;9月份国内钢材表观消费量同比增速下降4.69%,短期内市场需求难有好转。

图9 中国制造业PMI走势

3、财政发力,货币宽松

9月全国一般公共预算支出1.78万亿元,比上年同期增长26.9%,连续三个月保持在20%以上,财政开支的增加对于获批项目的启动以及企业扩大生产经营有一定的助力。继10月央行扩大信贷资产质押再贷款试点后,24日央行再次宣布降准、降息,据以往经验对于建筑业和房地产业的利好将显现,但对于产能严重过剩的钢铁行业,商业银行信贷依然以收缩为主,融资难、融资贵的局面并未得到改观,钢企资金链持续恶化局面短期难以改善。

11月钢材市场展望:

10月建筑钢材市场价格弱势下滑,展望11月,宏观环境、市场、成本三方面均难有利好显现。宏观方面:制造业PMI持续疲软、PPI持续下降,经济面临结构性通缩压力,尽管近期中央集中批复大量基建项目并配合多种稳增长措施,但资金不到位、项目开工率低等导致政策效果短期难以显现;市场环境方面:11月份北方市场进入施工淡季,市场需求快速萎缩,而北材南下又将加剧南方市场供求压力。钢厂减产力度未达到预期,去库存压力仍存,对于价格将继续形成压力;成本方面:铁矿石市场供需矛盾不断积聚,预计后市将继续承压向下寻底,焦炭价格则一路下行,未有触底迹象,缺乏成本支撑将进一步加剧钢材价格下跌。综上所诉,三重因素倒逼,百年建筑网预计11月建筑钢材价格整体将继续下跌。

(100njz.com,百年建筑网研究部编辑,如需转载,请注明出处。免责申明:本文所用调研数据可能存在偏差,如有疑问,欢迎来电,TEL:021-26095521 赵雪晴)

资讯编辑:赵雪晴 13162505723 资讯监督:宋丹丹 021-26093901免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。