9月,混凝土价格整体弱势维稳,“金九”成色不足。展望10月,利好因素继续累积,价格有望温和回升。

一、价格分析

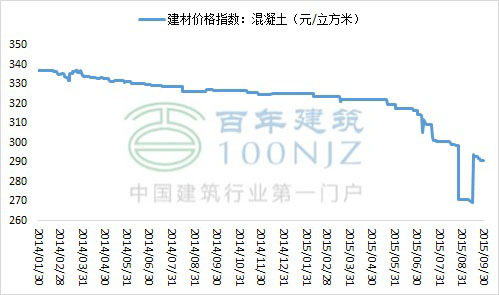

1、混凝土价格指数止跌回复

据百年建筑网监测数据显示,截止9月30日,混凝土价格指数为291.08元/立方米,环比上涨7.56%,同比下跌10.85%,在8月末出现一轮跌势后恢复至之前水平。

图1 混凝土价格指数变化趋势图

2、各地区混凝土价格低位震荡

据百年建筑网监测数据显示,9月份各地区混凝土价格基本低位维稳,个别地区出现不同程度的下跌。截止9月30日,全国25个主要城市C30混凝土均价为294.4元/立方米,较上月底平均下跌4.6元/立方米。其中6个城市混凝土价格出现下跌,跌幅最大的城市为重庆和长沙(30元/立方米),成都、北京下跌20元/立方米,南京下跌10元/立方米,南宁下跌5元/立方米。

图2 主要城市混凝土价格变化情况

二、产量分析

据百年建筑网监测数据显示,2015年1-8月,全国规模以上企业预拌混凝土产量累计10.15亿立方米,同比增长2.51%,增速环比回落0.21个百分点。其中8月份,混凝土产量为1.42亿立方米,同比增长1.32%。分区域来看,华北预拌混凝土产量同比跌幅继续扩大,8月当月,受阅兵影响,华北地区产量同比下跌18.49%;东北产量跌幅继续缩小,8月当月产量同比下降0.64%,较7月跌幅收窄3.78个百分点;华东地区产量同比跌幅扩大,中南地区产量同比涨幅出现小幅增长,西南地区、西北地区涨幅略有下降。

表1 各省混凝土产量统计

三、进出口分析

据百年建筑网监测数据显示,8月全国混凝土进口总量1309.50吨,环比上升78.38%,同比上升67.23%;出口总量42994.03吨,环比下降1.84%,同比上升30.53%,今年以来首次实现进出口同比双涨。

图3 全国混凝土进出口总量变化情况

四、国内宏观经济形势分析

2015年1-8月份,全国固定资产投资(不含农户)338977亿元,同比名义增长10.9%,增速比1-7月份回落0.3个百分点。从环比速度看,8月份固定资产投资(不含农户)增长0.73%。基础设施投资(不含电力)59164亿元,同比增长18.4%,增速比1-7月份提高0.2个百分点。其中,水利管理业投资增长20.4%,增速提高3.8个百分点;公共设施管理业投资增长19.8%,增速提高1.5个百分点;道路运输业投资增长18.4%,增速回落1.5个百分点;铁路运输业投资增长9.9%,增速回落1个百分点。从施工和新开工项目情况看,1-8月份,施工项目计划总投资849974亿元,同比增长5.1%,增速比1-7月份提高0.9个百分点;新开工项目计划总投资263234亿元,增长2.7%,增速提高0.3个百分点。从到位资金情况看,1-8月份,固定资产投资到位资金363141亿元,同比增长6.8%,增速与1-7月份持平。整体来看,8月固定资产投资增速回落主要因为房地产开发投资增速回落幅度较大。受商品房去库存压力较大、土地市场低迷等因素的影响,房地产开发企业投资意愿不足,房地产开发投资增速持续回落。

房地产数据方面,1-8月份,全国房地产开发投资61063亿元,同比名义增长3.5%,增速比1-7月份回落0.8个百分点。房地产开发企业房屋施工面积669360万平方米,同比增长2.5%,增速比1-7月份回落0.9个百分点。其中,住宅施工面积466295万平方米,增长0.2%。房屋新开工面积95182万平方米,下降16.8%,降幅持平。商品房销售面积69675万平方米,同比增长7.2%,增速比1-7月份提高1.1个百分点。虽然房地产开发投资增速继续回落,但市场积极因素正在累积:一是商品房销售继续回暖;二是房地产开发企业到位资金增长小幅加快;三是房地产新开工和土地购置面积现筑底迹象;四是房地产开发景气指数回升。上述房地产市场的积极表现,均会增强房地产开发企业的信心,对下一阶段房地产开发投资具有促进作用,从总体情况看,宏观经济下行压力仍较大,国家稳增长政策抓手依然是拉动基建投资,而效果将逐渐显现,混凝土需求形势或继续好转。

图4 全国固定资产及房地产投资走势

9月财新PMI初值为47,较8月终值下降0.3个百分点,创2009年3月来最低。其中产出指数回落至45.7,较8月产出指数下降0.7个百分点。新订单指数、新出口订单指数、就业指数等分项指标也均出现下降。表明内外需仍然疲弱,投入价格和出厂价格仍处于收缩区间。同时,气候、“阅兵蓝”以及股市和汇市的剧烈波动等其他因素更加剧了制造业的困境。9月官方制造业PMI为49.8%,比上月回升0.1个百分点,在连续两个月回落后出现微幅回升,但仍处于临界点以下,并低于历史同期水平,表明内外需求依然偏弱,制造业下行压力仍然较大。

图5 中国制造业PMI走势

五、后市展望

9月,混凝土市场行情略有好转,但并不稳固,“金九”成色大打折扣,但“银十”依然可期。国务院总理李克强9月10日在出席夏季达沃斯论坛开幕式致辞时表示,在世界经济增长放缓背景下,中国经济“缓中趋稳”、“稳中向好”,但“稳中有难”,总体上机遇大于挑战。目前,我国新型工业化、信息化、城镇化、农业现代化进程处在深入推进阶段,蕴含着扩大内需的强劲需求。随着前期降准降息、房地产调控、地方政府债务置换等政策措施效果进一步释放,支撑经济增长的有利因素不断增多。进入9月份以来,国家稳增长措施仍在不断出台,如下调住房公积金个人住房贷款购房最低首付款比例、进一步清理和规范进出口环节收费、统筹资金推动重大建设项目加快实施、加大降税清费力度、下调城市轨道交通等项目的最低资本金比例,加大铁路、公路建设力度等,宏观经济运行有望继续保持平稳发展。日前,住建部和财政部、中国人民银行联合下发《关于切实提高住房公积金使用效率的通知》,明确自10月8日起,对2015年8月末住房公积金资金运用率低于85%的设区城市,要综合考虑当地房价水平、贷款需求和借款人还款能力,切实提高住房公积金个人住房贷款实际额度,包括全面推行异地贷款业务;9月30日晚,央行、银监会发文进一步降低非限购城市商业性个人住房贷款首付款比例,从原来的30%下调至25%。利好政策将进一步推动楼市去库存化,尤其是库存压力一直处于高位的三四线城市,后期房地产开工情况也将有所好转。利好因素累积,后期混凝土需求形势将继续有所好转,价格有望温和回升。

资讯编辑:赵雪晴 13162505723 资讯监督:宋丹丹 021-26093901免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。