9月建筑钢材市场价格延续了8月底的颓势一路下跌。部分钢厂复产,钢材产量及社会库存降幅有所收窄,加剧市场供需压力;原材料价格先强后弱,对钢厂利润造成一定挤压,钢厂盈利率大幅下降。

一、9月份建筑钢材价格延续颓势

百年建筑网监测数据显示,截止9月末,Myspic普钢绝对价格指数2203.48元/吨,环比下跌3.6%,降幅较上月扩大,同比下降29.58%;螺纹钢价格指数2102.7元/吨,环比下降3.93%,同比下跌26.68%;高线价格指数2236.51元/吨,环比下跌3.88%,同比下跌23.56%。

图1 Myspic指数走势图

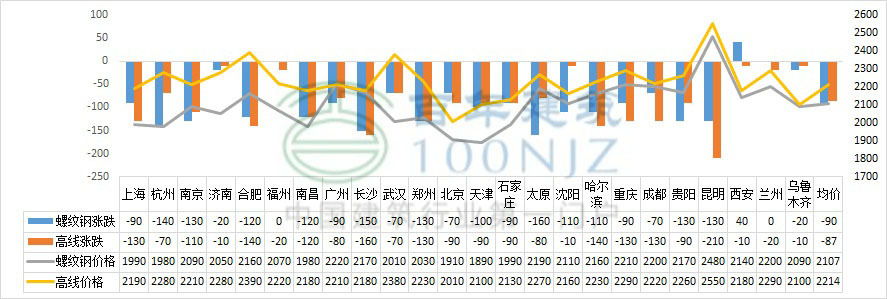

截止9月29日,全国24个主要城市20mmHRB400材质螺纹钢平均市场价格为2107元/吨,较8月末下跌90元/吨。24个主要城市价格全面下跌,其中太原下跌程度最大,为160元/吨,福州、兰州价格没有发生变化,仅西安上涨40元/吨;8.0mmHPB300材质高线平均市场价格为2214元/吨,较8月末下跌87元/吨,所有24个城市价格全部下跌。下跌程度最大的城市为昆明(210元/吨),济南、沈阳、西安、乌鲁木齐下跌程度最小,为10元/吨。整体来看,9月全国钢材价格延续8月后期的颓势,走出了一路下跌的态势。

图2 全国主要城市线材、螺纹钢价格对比图

二、8月钢材产量降幅有所收窄

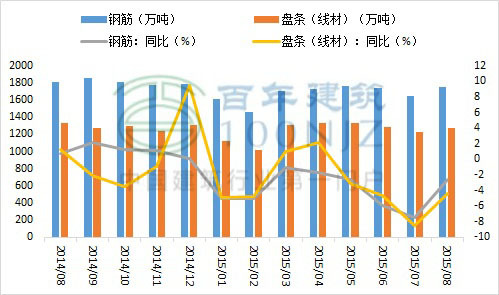

8月,钢筋产量1752.1万吨,同比下降2.6%,降幅较上月收窄4.8个百分点;线材产量1268.7万吨,同比下降4.4%,降幅较上月收窄4.1个百分点。随着“阅兵”的结束,相关地区钢厂顶压复产,8月钢材产量略有回升。

图3 钢筋、线材产量同比走势

三、9月库存降幅收窄

截止9月25日,全国26个主要城市线螺总库存515.53万吨,环比下降4.03%,同比下降14.89%,降幅均较上月有所收窄;北京总库存22.17万吨,环比下跌3.44%,同比下跌21.44%;上海总库存24.23万吨,环比上涨3.99%,同比下跌10.76%;广州总库存66万吨,环比基本持平,同比上涨3.29%。整体来看目前社会库存虽继续下降,但整体降幅已持续收窄,预计今年库存低点出现时间点或将提前,后期市场压力仍存。

图4 国内主要市场建筑钢材库存变化

四、8月进出口环比筋涨线跌

百年建筑网监测数据显示,8月份钢筋进口数量2335.87吨,环比上涨150.4%,同比下跌67.25%,降幅收窄;线材进口数量42945.50吨,环比下降11.95%,同比下跌12.96%。

8月钢筋出口数量22439.19吨,环比上涨20.69%,同比上涨48.68%;线材出口952383.28吨,环比下跌9.3%,同比上涨13.03%。

五、铁矿石价格先强后弱,焦炭价格持续探底

据百年建筑网监测,截止9月29日,铁矿石综合绝对价格指数435.5元/湿吨,较上月末下跌26.1元/湿吨,同比下降31.28%。焦炭综合绝对价格指数686.5元/吨,较上月末下降15.8元/吨,同比下降26.26%。9月铁矿石价格呈现先强后弱态势,且在月末出现大幅下跌,基本符合预期;而焦炭市场持续弱势运行,下行压力不减。

图5 铁矿石及焦炭价格走势

六、高炉开工率回升,盈利钢厂占比降五成

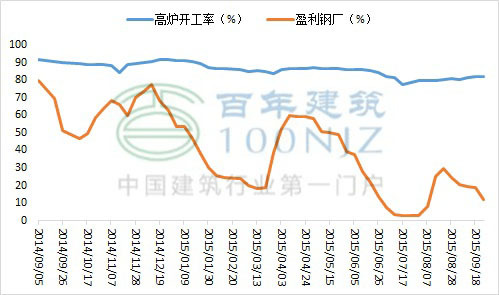

据百年建筑网监测,截止9月25日,全国钢厂高炉开工率82.04%,受7月中旬钢价低位反弹带来钢厂盈利状况略微改善及“阅兵”结束影响,钢厂持续复产势头。而盈利钢厂占比降至12.27%,是上月的50%。市场供需面难有改善,钢价一路走跌,钢厂却顶压复产,抬高原材料价格,且产量有所回升进一步加剧供需压力,恶性循环导致钢厂几乎全面亏损。

图6 高炉开工率及盈利钢厂情况

七、钢材市场心态触底回升

心态指数是通过对市场参与者的调查,预判未来钢材市场趋势的指标,反应了市场的心态,50作为分界点,50以上代表市场信心偏好,50以下信心偏弱。截止9月25日,螺纹钢市场心态指数为43.39,较上月末市场价格暴跌时略有回升,符合预期,但受困于市场供需压力难除、钢厂亏损严重,市场信心仍然偏弱。

图7 钢材市场心态指数

八、国内宏观的影响

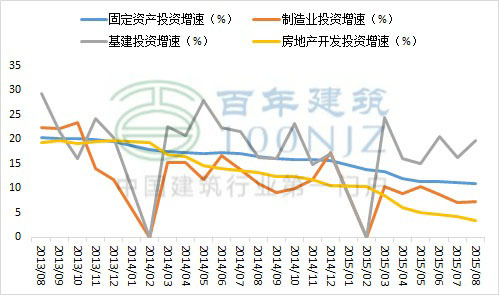

据国家统计局数据显示,1-8月份,全国固定资产投资(不含农户)同比增长10.9%,比1-7月增速回落0.3个百分点。其中:基础设施投资同比增长18.4%,增速比1-7月份提高0.2个百分点;全国新开工项目计划总投资同比增长2.7%,增速比1-7月份提高0.3个百分点,已连续4个月小幅回升;施工项目计划总投资增长5.1%,增速比1-7月提高0.9个百分点;全国房地产开发投资同比增长3.5%,增速比1-7月份回落0.8个百分点;8月份,规模以上工业增加值同比增长6.1%,比7月份上升0.1个百分点;全国基础设施投资同比增长19.4%,比上月提高4.8个百分点;全社会用电量同比增长1.9%,环比增长1.8%。从总体情况看,宏观经济下行压力仍较大,国家稳增长政策抓手依然是拉动基建投资,而效果将逐渐显现,钢材需求形势或有所好转。

图8 全国固定资产及房地产投资走势

8月份,制造业PMI为49.7%,比上月下降0.3个百分点,降至临界点以下,制造业增长动力不足。9月财新PMI初值为47,较8月终值下降0.3个百分点,创2009年3月来最低。其中产出指数回落至45.7,较8月产出指数下降0.7个百分点。新订单指数、新出口订单指数、就业指数等分项指标也均出现下降。表明内外需仍然疲弱,投入价格和出厂价格仍处于收缩区间,显示制造业下行压力依然较大。同时,气候、“阅兵蓝”以及股市和汇市的剧烈波动等其他因素更加剧了制造业的困境。

图9 中国制造业PMI走势

10月钢材市场展望:

9月建筑钢材市场一路颓势,展望10月,利好利空因素交织。利好:受钢厂大面积亏损影响,预计10月部分钢厂将出现减产现象,将给予目前市场供需压力一定的缓解;随着稳增长措施逐步落实,钢材需求形势或有所好转。国务院总理李克强9月10日在出席夏季达沃斯论坛开幕式致辞时表示,在世界经济增长放缓背景下,中国经济“缓中趋稳”、“稳中向好”,但“稳中有难”,总体上机遇大于挑战。目前,我国新型工业化、信息化、城镇化、农业现代化进程处在深入推进阶段,蕴含着扩大内需的强劲需求。随着前期降准降息、房地产调控、地方政府债务置换等政策措施效果进一步释放,支撑经济增长的有利因素不断增多。进入9月份以来,国家稳增长措施仍在不断出台,如下调住房公积金个人住房贷款购房最低首付款比例、进一步清理和规范进出口环节收费、统筹资金推动重大建设项目加快实施、加大降税清费力度、下调城市轨道交通等项目的最低资本金比例,加大铁路、公路建设力度等,宏观经济运行有望继续保持平稳发展,钢材需求形势会有所好转。利空:钢厂减产现象出现,钢材产量环比有望小幅回落,铁矿石需求减少,对铁矿石价格构成利空,价格继续下跌概率较大,原材料价格的下跌致使钢材价格缺乏有力支撑,且市场供大于求矛盾短时间内难以扭转,钢材价格难以持续回升。多方因素交织,百年建筑网预计10月钢材市场或低位震荡。

资讯编辑:赵雪晴 13162505723 资讯监督:宋丹丹 021-26093901免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。