7月,受高温和降雨天气影响,水泥需求持续疲弱,加之缺乏成本支撑,水泥价格整体跌势不休。东北地区市场需求弱势不改,但后期大幅下滑可能不大;华北地区断断续续的降雨对区域水泥市场带来了一定的影响,部分地区价格暗降,整体低位维稳;华东地区受雨水天气影响,需求低迷,企业库存压力持续;华南地区价格变化不大;西南地区价格依然在底部徘徊。

一、价格分析

1、水泥价格指数跌跌不休

据百年建筑网监测数据显示,截止7月31日,水泥价格指数为300.26元/吨,同比下跌15.91%,降幅较上月略微收窄,环比下跌4.95%。整体来看,7月水泥价格并未如预期出现企稳,价格指数在月中甚至出现“跳水”,主要原因依然是受困于经济下行及季节因素,企业出货受阻,库存高企,加之煤炭价格下跌导致水泥价格缺乏成本支撑。

图1 水泥指数变化趋势图

2、各地区水泥价格弱势不改

据百年建筑网监测数据显示,7月份各地区水泥价格尚未出现企稳信号,依然跌势不休。截止7月31日,全国24个主要城市P.0.42.5散装水泥均价为278.5元/吨,较上月底下跌18.5元/吨,跌幅扩大。其中13个城市水泥价格出现下跌,跌幅最大的城市为北京(90元/吨),最小的城市为南京(5元/吨)。

图2 主要城市水泥价格变化情况

华东水泥价格持续下探。分省市来看,上海地区受雨水天气影响,总体出货情况不佳,价格以低位维稳为主,P.0.42.5散装水泥价格为270元/吨;浙江地区需求依然欠佳,部分地区水泥出现小幅暗调,但效果不佳,整体承压运行,P.0.42.5散装水泥价格为290元/吨,较上月下跌10元/吨;江苏地区水泥整体需求低迷,区域库存偏高,近半数生产线处于停窑状态,P.0.42.5散装水泥价格降至200元/吨;安徽地区受雨水天气影响,出货受阻,水泥企业库存压力上升较快,P.0.42.5散装水泥价格为243/吨,较上月下跌17元/吨;福建地区水泥企业库存压力持续,少数厂家被迫停窑,P.0.42.5散装水泥价格下跌40元/吨至285元/吨;江西地区需求依然疲弱,价格弱势维稳,P.0.42.5散装水泥价格为285元/吨。

图3 华东地区水泥价格走势

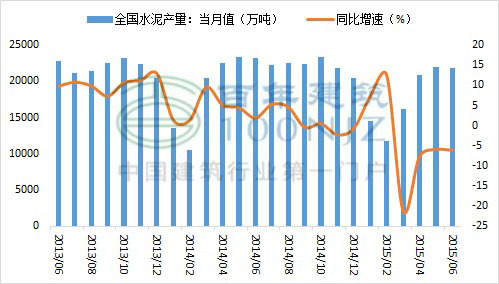

二、产量分析

据百年建筑网监测数据显示,2015年上半年,全国累计水泥产量10.77亿吨,同比下滑5.3%,较1-5月份下降0.2个百分点。其中上海、山西、辽宁水泥产量同比跌幅最大,分别为33.66%、24.11%和23.03%,西藏、重庆、福建同比增速居前,分别为44.18%、6.87%和4.58%;熟料产量方面,仅西藏、重庆、广东、上海、湖南、福建、广西熟料产量同比实现正增长,其余各省熟料产量同比均继续下跌。受销售淡季及雨水天气影响,部分生产线进行停产检修,水泥产量持续下降。未来虽然销售旺季逐步到来,但在市场低迷情绪和库存压力高企的双重压力之下,水泥产量回升动力不足,但同时也对于缓解市场供需压力起到了一定的帮助。

图4 水泥产量及增速

三、成本分析

据百年建筑网监测数据显示,截止7月31日,神华等煤炭巨头的稳价未能遏制动力煤价格的跌势,动力煤CCI指数继续下探至392元/吨,环比下跌0.76%,同比下跌16.33%,但降幅有所收窄。在我国经济下行压力不减的大环境下,政府对于环保概念以及节能减排的重视,使得煤炭行业陷入了“旺季不旺”的窘境,虽然市场正在逐渐步入供给与需求共同收缩的阶段,但煤炭业产能过剩的局面要解决也难以立竿见影。上半年,我国规模以上工业增加值同比增长6.3%,但工业用电量同比下降0.4%,增速同比回落了4.6个百分点。受经济增速放缓形势影响,未来发电量仍将处于低位,煤炭市场供求压力仍然明显,库存压力继续升高,或将导致企业降价出货。综上所述,预计8月动力煤价格继续跌势。

图5 动力煤CCI价格指数变化趋势图

四、进出口分析

6月,全国水泥进口总量215.68吨,同比下降97.67%,环比下降98.36%;出口总量841480.84吨,同比上升2.73%,环比上升2.69%。受国内产能过剩影响,进口数据下滑明显。

图6 全国水泥进出口总量

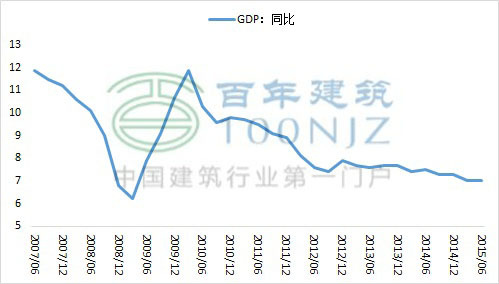

五、国内宏观经济形势分析

1、国民经济运行缓中趋稳

初步核算,上半年国内生产总值296868亿元,按可比价格计算,同比增长7.0%。分季度看,一、二季度均增长7.0%。分产业看,第一产业同比增长3.5%;第二产业增长6.1%;第三产业增长8.4%。建筑业GDP增速为7%(2014年全年8.9%),金融业增速17.4%(2014年全年10.2%),房地产业增速3.3%(2014年全年2.3%)。

图7 国内生产总值增速

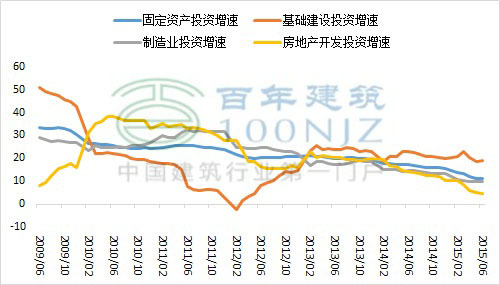

2、固定资产投资止跌

2015年1-6月份,全国固定资产投资(不含农户)237132亿元,同比名义增长11.4%(扣除价格因素实际增长12.5%),增速与1-5月份持平。从环比速度看,6月份固定资产投资(不含农户)增长0.88%。6月基础建设投资增速19.1%,增速较1-5月份提高1个百分点;制造业投资增速9.7%,增速较1-5月份下降0.3个百分点;房地产开发投资增速4.6%,增速较1-5月份下降0.5个百分点。从施工和新开工项目情况看,1-6月份,施工项目计划总投资766316亿元,同比增长3.7%,增速比1-5月份回落1.2个百分点;新开工项目计划总投资191936亿元,增长1.6%,增速提高1.1个百分点。1-6月份,固定资产投资到位资金261507亿元,同比增长6.3%,增速比1-5月份提高0.3个百分点。

图8 固定资产投资增速

3、房地产销售回暖

2015年1-6月份,全国房地产开发投资43955亿元,同比名义增长4.6%,增速比1-5月份回落0.5个百分点。房屋新开工面积67479万平方米,下降15.8%,降幅收窄0.2个百分点;商品房销售面积50264万平方米,同比增长3.9%,1-5月份为下降0.2%;商品房销售额34259亿元,增长10.0%,增速提高6.9个百分点;6月末,商品房待售面积65738万平方米,比5月末增加72万平方米。随着楼市销量回暖及政府一系列稳增长措施发力,后期房地产投资增速有望趋稳。但从新开工面积对投资的领先性来看,未来市场仍以去库存为主,投资回升尚需时日。

图9 房地产投资与销售

六、后市展望

7月,相较于建筑钢材市场的报复性反弹,水泥市场仍然淡定持续弱势。进入8月,高温雨水天气影响仍存,下游需求环比提升空间有限,短期内水泥市场疲弱形势难改,价格或将持续低位盘整。从长期来看,市场利好因素仍存。7月22日在工业和信息化部介绍2015年上半年工业通信业发展情况的新闻发布会上,工信部运行监测协调局副局长黄利斌提出为水泥摘掉“两高一资”的帽子,即“高耗能、高污染、资源性”,表示水泥行业已经转成了节能环保的产业,已经是优势产能了,这无疑在一定程度上减轻了环保概念对水泥行业发展的压力困扰。且目前政府的稳增长抓手仍然是拉动基建投资,对于水泥行业的提振将逐渐传递。随着水泥需求逐渐向旺季过渡,相信水泥市场的回暖值得期待。

(100njz.com研究部编辑,如需转载请注明出处 责任编辑:赵雪晴021-26095521)

资讯编辑:赵雪晴 13162505723 资讯监督:宋丹丹 021-26093901免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。