6月,受到全国大面积雨水天气影响,水泥需求进入淡季。受此影响,水泥市场销售情况难言乐观,企业库存走高,市场竞争愈发激烈,倒逼水泥企业降价出货,导致水泥价格进一步下探,已基本处于成本线附近。东北地区进入6月下旬以来,雨水天气较多,水泥销售压力增大,局部地区市场下行压力较大;华北地区整体需求尚可,价格保持坚挺;华东地区行情依旧不佳,受雨水天气影响,市场需求继续承压,短期难见好转;华南地区价格保持稳定;西南地区价格已基本降至成本线,未来下调空间有限,市场或进入阶段性底部平稳期。

一、水泥价格继续下探

截止6月30日,水泥价格指数为300.9元/吨,同比下跌16.19%,环比下跌4.24%。整体来看,受全国雨水天气影响,水泥市场需求延续疲弱,企业库存走高,销售压力增大,加之煤炭价格持续走低给水泥价格下调进一步提供空间,水泥价格继续下探。

图1 水泥指数变化趋势图

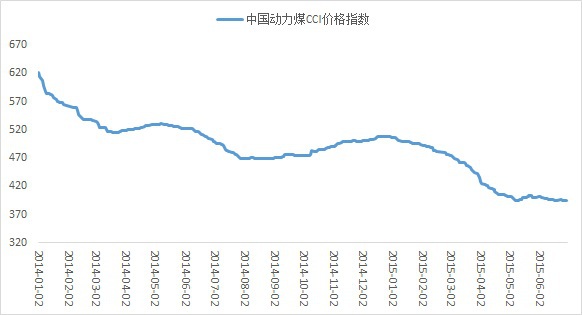

数据显示,截止6月末,动力煤CCI指数下跌至低点395元/吨,环比下跌1.50%,同比下跌21.31%。6月份,在多重利好的提振下,国内动力煤价格在月初出现了触底反弹的迹象,但后因下游需求支撑乏力,最终呈现弱势下行的态势。随着煤炭进口量的明显减少和夏季用煤高峰期逐渐临近,月初,动力煤市场发出企稳回升信号,刺激下游采购,也进一步提振了市场信心,动力煤价格出现小幅回升。但由于下游需求并没有明显改善迹象,南方雨水天气持续、沿海电力集团煤耗水平有所下滑,煤炭生产、消费和贸易企业的观望情绪升温,下半月,动力煤市场处于弱势下行状态。虽然7、8月是传统的用煤高峰期,但受厄尔尼诺现象以及环保概念影响,预计后期国内动力煤市场将处于一个较长的底部震荡过程。

图2 动力煤CCI价格指数变化趋势图

二、水泥产量跌幅略收窄

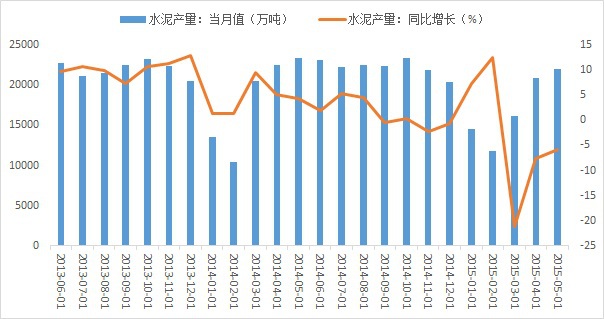

数据显示,截止5月末水泥累计产量85734万吨,同比下跌5.1%,较1-4月份下降0.3个百分点。其中上海、辽宁、山西水泥产量同比跌幅最大,分别为-30.85%、-26.19%和-26.15%,西藏、重庆、福建同比增速居前,分别为61.11%、6.15%和4.43%。2015年5月是自92年以来首次出现负增长的年份,在经济下行大背景下,房地产行业回暖带来的需求传递缓慢,大批已经批复的基建项目尚未落地,加之雨水天气影响,下游需求疲弱,部分生产企业库存压力较大。与此同时,水泥产量减少或将缓和供大于求的局面。

图3 水泥产量及其增幅

三、6月水泥价格弱势不改

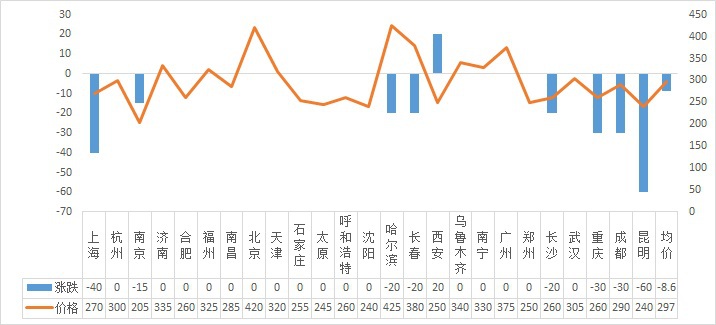

6月份水泥价格继续下探。全国24个主要城市P.0.42.5散装水泥均价为297元/吨,较上月底下跌8.6元/吨。其中8个城市水泥价格出现下跌,跌幅最大的城市为昆明(60元/吨),最小的城市为南京(15元/吨)。仅有西安水泥价格出现上涨,上涨幅度为20元/吨。

图4 各省市水泥价格

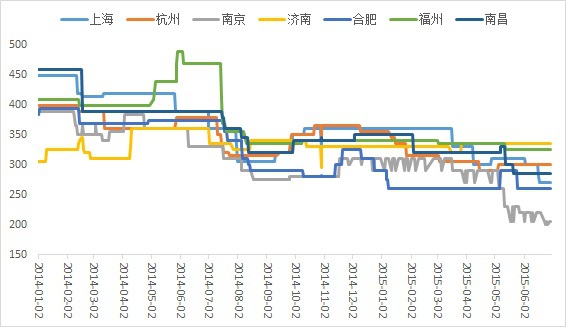

华东水泥价格持续下探。分省市来看,上海地区上半月价格平稳,受降雨天气影响下游需求,下半月水泥价格出现下跌,P.0.42.5散装水泥价格为270元/吨,较上月下跌40元/吨;浙江地区水泥价格保持平稳,P.0.42.5散装水泥价格为300元/吨,与上月持平;江苏水泥价格受下游需求疲弱影响持续走低,本地企业竞争较为激烈,同时也受到皖南低价水泥的冲击,P.0.42.5散装水泥价格降至205元/吨;安徽水泥价格保持低位运行,但价格已处于底部,继续下调空间不足,P.0.42.5散装水泥价格为260/吨;福建水泥价格以稳为主,部分地区上半月水泥价格出现小幅下调,P.0.42.5散装水泥价格为325元/吨;江西地区近期区域销量不佳,市场竞争有所加剧,赣北地区价格下滑,赣南价格低位暂稳,P.0.42.5散装水泥价格为285元/吨。

图5 华东地区水泥价格指数走势

四、国内宏观经济影响

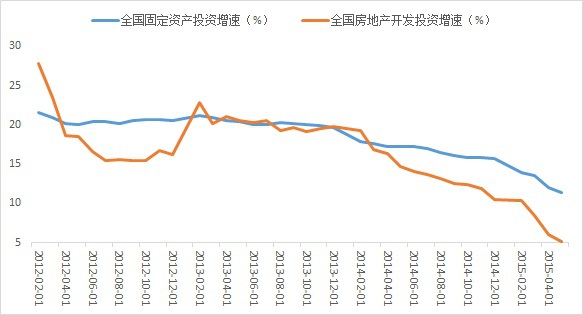

1-5月份国内经济数据显示,全国固定资产投资(不含农户)171245亿元,同比名义增长11.4%,增速比1-4月份回落0.6个百分点。从环比速度看,5月份固定资产投资(不含农户)增长0.86%。基础设施投资(不含电力)29160亿元,同比增长18.1%,增速比1-4月份回落2.3个百分点。其中,水利管理业投资增长16.1%,增速提高1个百分点;公共设施管理业投资增长16%,增速回落3.9个百分点;道路运输业投资增长21.6%,增速与1-4月份持平;铁路运输业投资增长24.2%,增速提高3.3个百分点。从施工和新开工项目情况看,1-5月份,施工项目计划总投资691585亿元,同比增长4.9%,增速比1-4月份回落0.5个百分点;新开工项目计划总投资134787亿元,增长0.5%,增速提高0.3个百分点。在累计投资增速持续放缓的同时,5月当月投资增长出现小幅回升,但资金和新开工项目不足仍是制约投资增长的主要因素。

房地产数据方面,1-5月份,全国房地产开发投资32292亿元,同比名义增长5.1%,增速比1-4月份回落0.9个百分点。房地产开发企业房屋施工面积616903万平方米,同比增长5.3%,增速比1-4月份回落0.9个百分点。其中,住宅施工面积430356万平方米,增长2.5%。房屋新开工面积50305万平方米,下降16.0%,降幅收窄1.3个百分点。商品房销售面积35996万平方米,同比下降0.2%,降幅比1-4月份收窄4.6个百分点。5月全国商品房销售明显回暖,房地产调控政策效果开始显现,购房者信心逐渐恢复。但目前仍处于积极去库存阶段,对于下游市场的提振短期或好转无望。

图6 全国固定资产及房地产投资走势

6月水泥市场行情难言乐观,市场价格已基本处于成本线附近,若进一步下探,将出现大面积亏损销售情况。展望7月,供需关系、成本、市场“三重助推”,水泥价格有望止跌企稳,逐步回暖,原因如下:首先,6月水泥生产企业进行生产线检修,协调生产节奏,水泥产量的减少或将缓和目前市场供需压力,以稳定价格;第二,国内煤炭市场价格一段时间内或将处于底部运行状态,为水泥价格的回暖提供空间;最后,市场利好因素显著,央行的超预期“双降”,政府加速盘活财政存量资金、持续大力批复基建项目、积极督促项目的落地以促进稳增长,对于市场的提振以及缓解企业资金压力都将有明显的帮助。因此,笔者预计,未来水泥价格下探空间有限,6月或将成为价格拐点,7月水泥价格有望止跌企稳,缓步回升。

(100njz.com研究部编辑,如需转载请注明出处 责任编辑:赵雪晴021-26095521)

资讯编辑:赵雪晴 13162505723 资讯监督:宋丹丹 021-26093901免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。