一、2014年行业并购内外部环境更趋成熟

2014年水泥行业受国家经济新常态影响,也呈现新的发展特点。如增速减缓、需求进入平台期,行业兼并重组进程加快,环保及节能减排压力增大等。与此同时,产能依然过剩严重、行业集中度低已成为行业健康有序发展的最大掣肘。在此情形下,加快行业资源整合、优化存量、提升集中度就显得尤为重要,并购重组已经成为行业提升、企业扩张的关键手段。

2014年水泥行业并购重组的内外部环境和条件更加成熟,主要体现在:行业需求增速下行、区域市场盈利能力及企业运行能力分化加剧,加快推动行业整合;严格禁止新建生产线,新增产能压缩,堵住新建扩能通道,引导企业扩能走向并购重组方向;更为严苛的环保法以及环境税的出台,将进一步加速清理违法或劣势企业,为并购重组加码;货币保持适度流动性,国家多次出台降准、降息政策,改善实体经济融资环境,以增强企业并购活动的资本活力,为并购重组带来机遇;国务院、证监会、最高人民法院等或完善或简化企业兼并重组相关政策,为企业提供政策性和制度性保障,为并购重组保驾护航。

图1:2014年多重利好因素共促行业并购重组

资料来源:中国水泥研究院

行业景气度下滑、产能过剩之困难解、行业集中度偏低、市场竞争环境恶化,特别是新增需求空间不大,市场倒逼机制已经形成,水泥行业整合大门已经敞开,充满着巨大空间和想象力。市场骤变推动市场整合之势加快,目前区域托管、企业间参股、区域市场互换已不断涌现,不同形式的市场整合路径时有发生。

二、2014年激流涌动的行业并购解析

2014年国家经济转型促使水泥市场需求明显趋缓,部分地区甚至出现负增长,低迷的市场正考验着企业的经营,劣势企业与优势企业的差距进一步扩大。对产业布局优秀、现金流充裕的强势企业而言,市场下行是收购的最好时机,不但能够降低收购成本,且洽谈对象的意愿也较为强烈。2014年行业并购活跃程度较2012、2013年明显减弱,按新闻及上市公司财报披露的信息统计,2014年全国仅发生并购案例30余起。从全年各月的企业并购案例来看,除12月份并购数激增以外,其余各月较为均衡。但看似较为平静的市场下,实则并购暗流正在加速涌动。

图2:2014年各月企业并购案例情况

数据来源:中国水泥研究院

从区域分布上看,与前两年不同的是,2014年中南超过华东、西南成为并购活动高发地,占总并购案例数的26%,主要集中在湖南市场,由于湖南市场大企业林立,但并无强势企业存在,具有进一步整合空间。目前华东市场竞争格局已较稳定,且区域盈利水平良好,造成并购热度下降。西南市场在中国建材完成大规模收购后,市场秩序明显好转,且区域经济带动下市场需求空间,大企业(集团)通过小区域并购动作完成战略版图。值得注意关注的是,华北、西北市场的并购活动正在加剧,因地区需求疲软,部分盈利能力较差的水泥企业或非主营水泥企业逐步退出。

图3:2014年中南地区为并购活动高发地

数据来源:中国水泥研究院

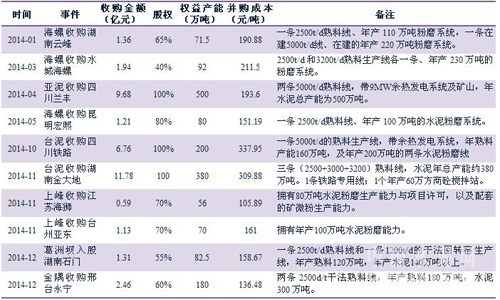

从并购成本上看,由于战略性地理位置、石灰石矿山、生产线是否配有粉磨产能及余热发电设备等因素造成了收购成本的差异。由于行业产能过剩,新建生产线批文难以获得,企业欲扩大战略版图只能走收购现有水泥企业的路线。此外,虽然我国石灰石矿山资源丰富,但是地理位置合适的石灰石矿山也开始慢慢变得紧缺,石灰石矿山的价格也出现了大幅上涨。笔者统计了2014年部分主要水泥生产线并购项目,收购拥有熟料生产线的水泥企业吨水泥平均并购成本为230元,相比2013年的295元出现大幅走低,这主要是由于为被并购企业往往处于亏损状态,其资产打折出售给收购方。与目前企业新建水泥生产线的吨水泥建设成本350元相比,处于明显优势,企业在节约区域市场进入时间的同时,又消灭了竞争对手抢占了市场。其中,台泥水泥收购四川铁路水泥及湖南金大地的价格在300元以上的较高位,而海螺水泥多起收购项目的成本低于平均水平。上峰水泥收购的两个粉磨站项目因其具有较好的市场优势,吨水泥收购成本价在100元以上,明显高于市场普遍70至100元左右的水平。

表1:2014年部分主要水泥并购项目及并购成本

资料来源:中国水泥研究院

从并购方式及并购主体来看,协议收购为当前水泥行业并购最常用最普遍的方式,增资扩股、发行股份购买资产、二级市场收购(含产权交易所)等方式就较为少见。上市公司依然是并购活动的主力,而被并购对象除了传统中小型水泥企业外,也有不少跨界经营水泥业务的非水泥企业,其因资产调整,剥离盈利能力下降的水泥资产。

从并购目的上看,最多的就是横向整合,以大型水泥企业收购单体小企业为主,在削弱或消灭竞争对手的同时,又增强其在区域范围内的协同效应,扩大经济规模。最典型的就是海螺水泥、台泥的并购项目。2014年处于资本运作目的的并购活动也在少数,如中联水泥成为同力水泥的二股东,山水水泥向中国建材配发新股,天瑞水泥增持同力水泥股权、亚泥增持山水水泥股权等。此外,还有华润水泥携手福建水泥的战略合作、金圆水泥的借壳上市、金顶水泥跨界进入云计算行业、秦岭水泥转战处理废弃电器电子产品业务转型、宁夏建材收购宁夏科进砼业的垂直整合,等等。面对2014年及未来水泥行业在经济新常态下的新环境,各水泥企业出于各自战略目的,动作频频,显示行业内新一轮洗牌正在上演。

资讯编辑:徐艳 13764642251 资讯监督:宋丹丹 021-26093901免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。