概述:2014年钢材价格几乎是一路下跌,进入新的一年钢材价格是否有转机?目前,在铁矿石运费下降与矿商“降本增效”措施影响下,铁矿石价格在低位徘徊,随着油价下跌与铁矿石供应量的增加,后期铁矿石价格还存在下跌风险,铁矿石港口库存居高不下,抑制了钢价上涨。在高炉开工率与产能利用率相对处于高位,钢厂不愿减产的情况下,后期钢材库存压力加大,但随着需求的转暖,二季度钢价不排除有企稳反弹可能。

一、一季度需求偏弱钢材库存压力增加

(一)钢厂开工率处于高位,钢材供给面压力不减

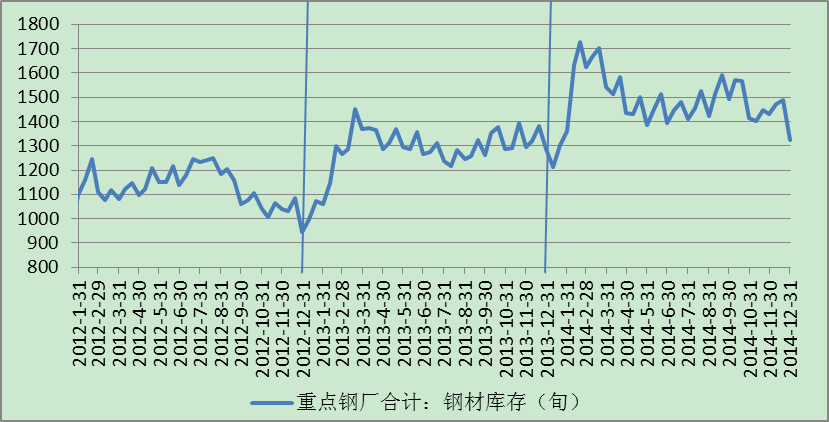

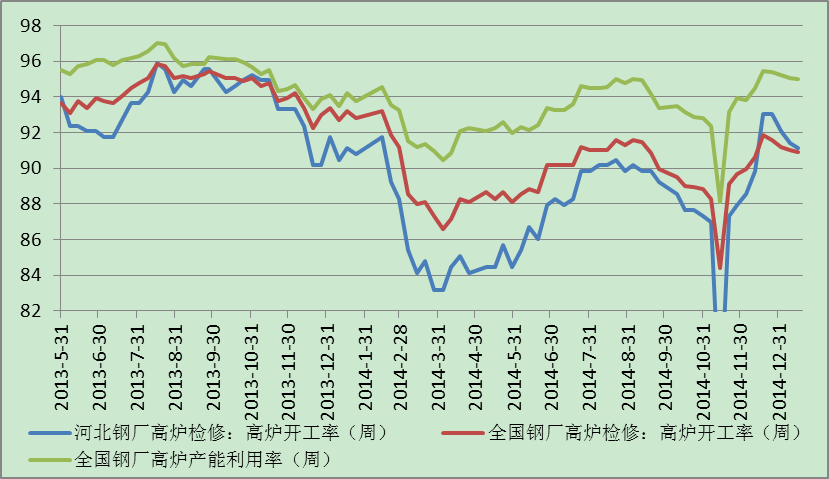

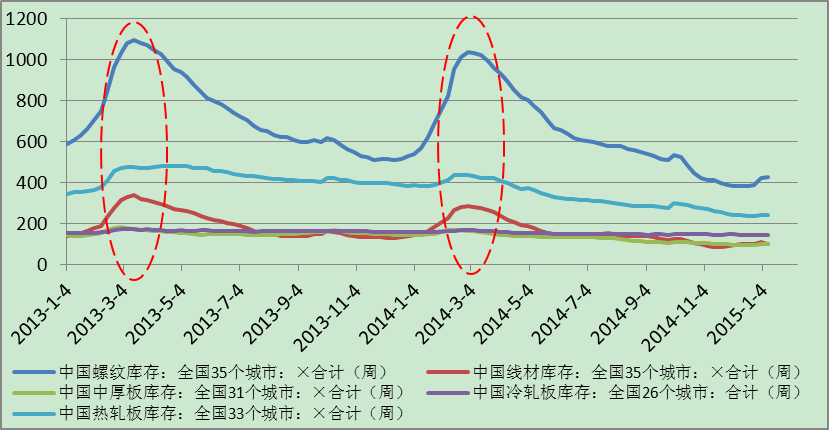

根据过去几年的经验,一般春节前的2-3个月钢厂库存处于低位,之后钢厂库存会处于明显增加的阶段,根据中国钢铁工业协会公布的重点钢厂钢材库存数据,可以看到2014年12月31日重点钢厂钢材库存为1324.22万吨,处于2014年相对低位 (详见图1)。钢厂在低库存的情况下,一般会选择加快生产,最近几周无论是全国还是河北省高炉开工率,都处于90%以上,根据我的钢铁网2015年1月 16日调查的163家高炉开工率90.88%,虽然相比上周有所下降,但是仍处于高位,同日河北72家高炉开工率为91.11%,全国钢厂高炉产能利用率也维持在高位为92.98%,可见后期钢厂的库存压力明显会加大(详见图2)。根据对全国螺纹钢、线材、中厚板、冷轧、热轧库存统计数据也可以看出,往年从1月份开始库存会持续增加,到3-4月份库存会达到一个高峰(详见图3),这也是受季节性因素影响,钢材需求偏弱造成的。

图1:重点钢厂钢材库存统计(万吨)

数据来源:中国钢铁工业协会

图2:全国/河北高炉开工率与全国产能利用率(单位:%)

数据来源:我的钢铁网

图3:全国螺纹钢、线材、中厚板、冷轧、热轧库存合计(单位:万吨)

数据来源:我的钢铁网

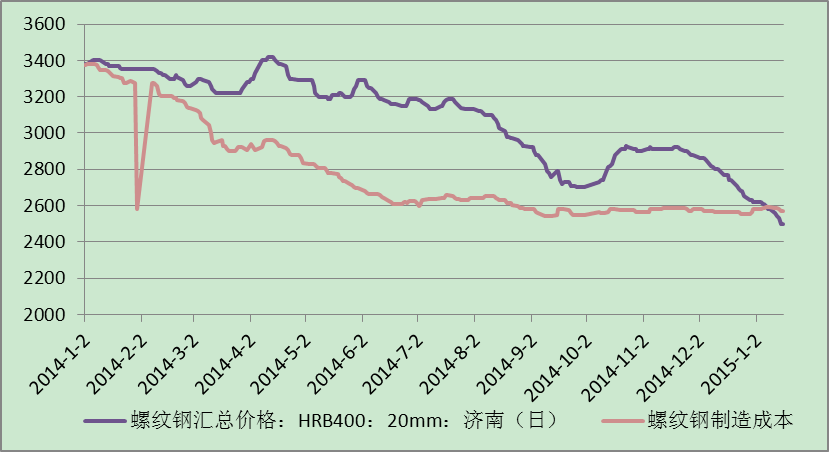

进入一月份以来,由于需求的转弱,钢厂也是在亏损中生产,以日照港为例,2015年1月16日日照港:澳大利亚PB块(62.5%)现货价格685元/湿吨,日照二级冶金焦平仓价格1090元/吨,那么螺纹钢制造成本大概在2570元/吨,但是济南螺纹钢HRB400:20mm现货价格在2500元/吨左右,亏损大概在70元/吨左右(详见图4),钢厂亏损生产也为二季度钢材价格企稳反弹奠定了基础。

图4:济南螺纹钢HRB400:20mm:价格(元/吨)

数据来源:我的钢铁网

从这个几个方面可以看出,后期粗钢产量仍将维持高位,钢厂厂内库存同比会明显增加,去库存压力大,后期供给压力难以明显缓解,一旦吨钢盈利转好,产量仍有较大的释放压力,所以短期钢价会延续跌势。再远一点来看,由于一季度钢厂库存的增加,在二季度钢厂有较大的去库存压力,若不能转移,将抑制钢厂产量释放的动力,会对二季度钢价形成利好。

(二)进口矿价格还有下跌空间,后期港口库存仍然维持高位

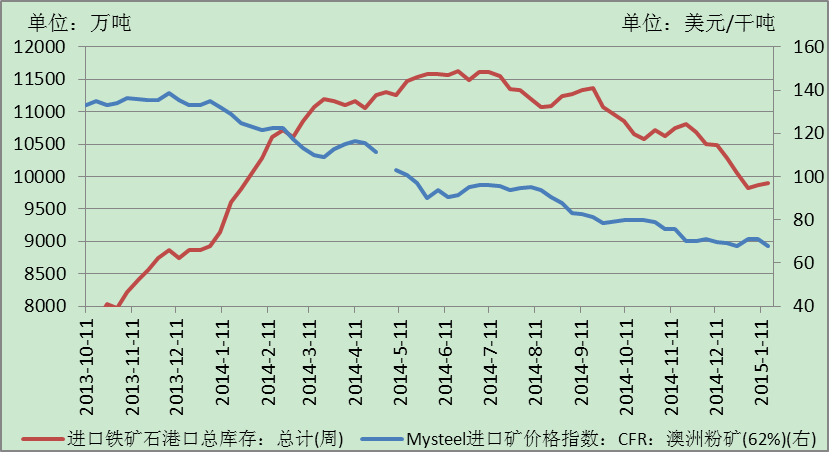

巴西淡水河谷、澳洲力拓及必和必拓三大铁矿石公司的出口量占到了全球铁矿石贸易量的60%,2014年原油价格出现重挫,跌幅超过50%,油价的下跌,降低了铁矿石船运和开采成本,淡水河谷也因此成为全球成本最低的铁矿石生厂商,再加上矿商自身的“降本增效”规模化生产,进口矿价格屡创新低,根据我的钢铁云终端统计,2015年1月16日Mysteel进口矿澳洲粉矿(62%)价格指数报68美元/干吨,处于近两年来的次低点(2014年12月26日67.75美元/干吨)。

铁矿石港口库存依然处于高位,2015年1月16日进口矿铁矿石港口总库存9891万吨(详见图5),进入2015年1月份以来又有回升态势,进口矿在2014年全球需求低迷的情况下依然选择逆势扩张。对于中国内矿冲击也比较大,根据我的钢铁云终端对烧结矿库存配比调查统计,2014年10月中旬以来,外矿配比在91%-93%徘徊,而历史上配比最高时也就是93%,可见部分内矿需求被外矿取代,这也是短期铁矿石库存有所下降原因之一,一方面,由于进口矿港口库存的持续高位,增加了供应的压力,另一方面,铁矿石价格又处于持续下跌的态势,对钢价形成了抑制,再加上短期市场需求的转弱,预计一季度矿石价格会随着库存增加而继续弱势下跌,但二季度随着需求的转暖,铁矿石库存的减少,价格有望企稳甚至反弹。

图5:Mysteel进口矿澳洲粉矿(62%)价格指数与石港口总库存

数据来源:我的钢铁网

二、随着需求释放二季度钢价有望企稳反弹

(一)从相关指标来看,二季度钢材价格存在反弹的可能性

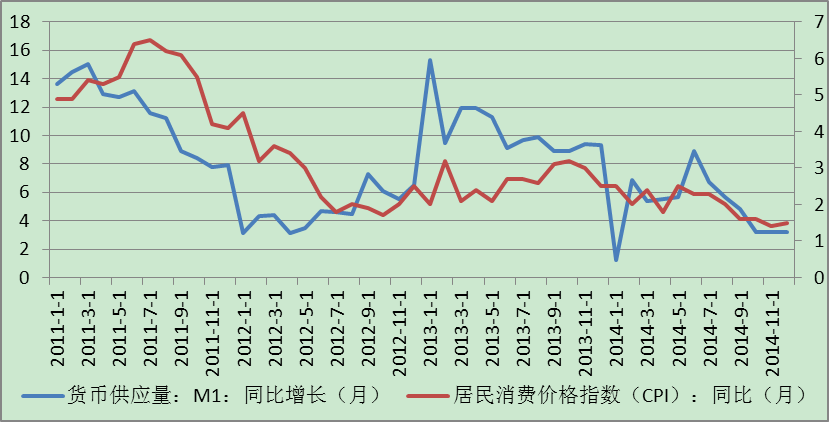

研究表明,M1与钢价、CPI具有较高的相关性,都呈现M1领先6-9个月的特征,2014年6月30日M1同比达到2014年高点8.9%,预示着二季度CPI有可能会反弹,进而带动钢价反弹。但是要警惕短期油价大幅回落,会在一定程度上制约物价上涨,并且后期还有下跌风险,如果油价进一步下跌,势必会影响物价上涨,从而抑制钢价反弹。

图6:货币供应量M1与居民消费价格指数相关性

数据来源:中国人民银行&中国国家统计局

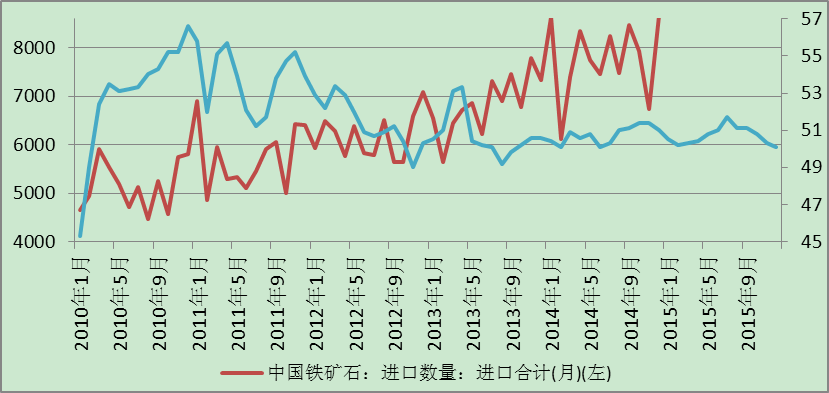

通过对我国铁矿石进口与制造业PMI的平稳性检验及格兰杰因果关系检验发现,我国制造业经济的发展情况会对我国铁矿石进口产生一定的影响,制造业PMI与进口铁矿石进口量存在1年的领先性,从图7可以看出制造业PMI在2014年7月(对应图7中2015年7月)达到高点51.7之后出现回落,由此可以推出,铁矿石港口库存有望在2015年7 月左右达到高点后出现减少,一旦铁矿石港口库存减少,将利于钢价企稳反弹。

图7:制造业采购经理指数:PMI与铁矿石进口数量合计

数据来源:中国国家统计局&中国海关总署

(二)二季度投资效应开始显现,有望带动钢材需求释放

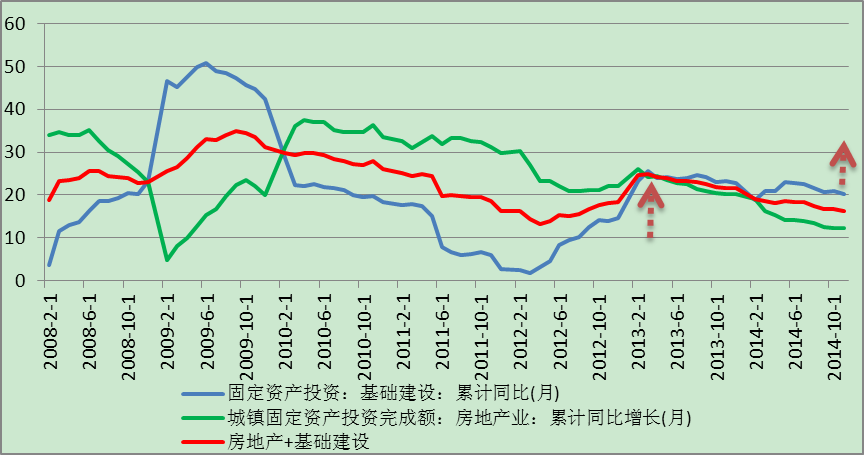

2014年企业中长期贷款增长持续上升,尤其是12月份企业新增中长期贷款5289亿元,较上月大幅增加2410亿元,同比多增约5000亿元,预计主要是基建项目贷款投放为主,专家认为这会对未来投资形成支持。随着3-4月份新开工项目增多,会带动钢材需求增量的出现,而促使钢价上涨。从图8可以看出,2014年基础设施投资维持在高位,缓解了一部分房地产带来的利空,随着部分地区房地产限购政策的放松,预计2015年房地产情况会好于2014年。

图8:基础建设固定资产投资同比与房地产投资完成额同比(单位:%)

数据来源:中国国家统计局

三、总结

综上所述,原料方面,进口矿价格处于低位,港口库存居高不下,抑制钢价上涨;钢厂方面,钢厂生产积极性很高,增加了后期钢材库存压力,又加上季节性因素,需求处于明显偏弱的情况下,短期钢材价格很难反弹。但是随着天气转暖,基础设施项目陆续开工,从而带动需求的增加,再加上后期矿石库存的减少,那么二季度钢材价格还是有企稳反弹的可能。但是,也要警惕后期原油价格是否还会继续下跌,如果继续下跌,有可能会对钢材价格反弹形成拖累。