第一部分 宏观分析

2014年对中国经济而言是较为艰难的一年。前三季度GDP同比增速回落至7.4%,低于去年同期0.28个百分点;汇丰PMI自1月开始至5月一直位于荣枯线下方,6月份开始有所回升,之后一直位于50荣枯线上方;出口、投资、消费同比增速均保持低位运行;钢材、动力煤、玻璃等大宗商品的价格全年一路下滑。这一系列数据的疲弱与今年房地产行业的低迷有着莫大的联系。

1、地产低迷拖累经济

作为拉动我国经济增长最大的行业,今年上半年的表现相当低迷,下半年虽然稍有回暖,但总体依然偏疲弱。这也使得钢材、玻璃等以房地产为主要下游的大宗商品的消费大大减少,同时与房地产相关的家具、家电的需求也无法持续高增长。房地产行业的疲弱主要表现在以下几点:

首先,房地产成交有限改善。1-11 月份,商品房销售面积101717 万平方米,同比下降8.2%,降幅再度扩大,比1-10 月份扩大0.4 个百分点。其中,住宅销售面积下降10.0%,降幅扩大0.5 个百分点;办公楼销售面积下降9.2%,降幅收窄0.7 个百分点;商业营业用房销售面积增长7.1%,放缓1.1 个百分点。商品房销售额64481 亿元,下降7.8%,降幅比1-10 月份收窄0.1个百分点。其中,住宅销售额下降9.7%,降幅继续收窄0.2 个百分点,但收窄速度有所放缓;办公楼销售额下降20.9%,降幅继续扩大0.5 个百分点;商业营业用房销售额增长7.2%,再度放缓1.1 个百分点。

其次,房地产投资继续放缓。2014 年1-11 月份,全国房地产开发投资86601 亿元,同比名义增长11.9%,增速比1-10 月份回落0.5 个百分点。其中,住宅投资58676 亿元,增长10.5%,增速回落0.6 个百分点。住宅投资占房地产开发投资的比重为67.8%。

再次,流向房地产行业的资金并未增加。1-11 月份,房地产开发企业到位资金110115 亿元,同比增长0.6%,增速比1-10 月份回落2.5 个百分点。其中,国内贷款19252 亿元,增长9.0%,增速放缓2.1 个百分点;利用外资530 亿元,增长11.8%,增速再度放缓6.2 个百分点;自筹资金46243 亿元,增长8.2%,增速放缓5.6 个百分点;其他资金44089 亿元,下降9.3%,降幅继续扩大0.3 个百分点。在其他资金中,定金及预收款26810 亿元,下降12.2%,降幅扩大1 个百分点;个人按揭贷款12130 亿元,下降4.2%,降幅相对偏稳。

2015 年货币条件向宽松转变,支持房地产开发投资增速企稳;房地产政策去行政化、向市场化回归,显著降低房市硬着陆的风险。2015 年商品房销售面积实现正增长,或将支持明年房地产开发投资增速不出现大幅下滑。

2、下半年出口增长或持续好转

11 月APEC(亚太经济合作组织)峰会期间限产停产是导致进口低于预期的主要原因。此外,11 月大宗商品价格环比跌20%,是拉低进口增速的重要原因。11 月中国出口同比增速放缓,远逊于市场预期,表明外需下降,欧日经济形势不佳也令内地贸易出口下降。OECD欧元区领先指标和PMI 新出口订单均回落,预示12 月出口动能有所放缓,而进口增速保持较弱,外贸顺差持续高位。随着上年高基数效应逐渐消退,预计中国出口业将重获增长势头,并在今年下半年出现更加明显的改善。

3、2015年货币政策趋向宽松

金融数据下半年来表现欠佳,货币增速持续回落,实体经济的融资成本维持高位,未来仍有降息、降准的压力。7 月以来社融增速的持续回落暗示,过去几个月金融体系对实体经济的信用支持力度,总体上是有限的。不过更为细致地看,在7、8 月份,社融增速较快回落的同时,加权贷款利率进一步上行。这意味着,期间金融体系对实体经济的信用供应是萎缩的,这对于本来偏弱的实体经济需求造成了额外的抑制。同业业务监管的加强和货币宽松步伐的审慎,可能是信用供应曲线萎缩的重要原因。进入9 月,货币政策宽松步伐明显在加快。在此背景下,我们观察到金融机构加权贷款利率的触顶回落,和债券发行利率的显著下行。尽管当前的货币宽松仍未驱动社融增速触底回升,但其正在驱动企业融资成本回落,这有助于经济动能的筑底企稳。

从具体数据来看,中国11月人民币贷款增加8527亿元,同比增13%,11月社会融资规模1.15亿元,超过预期的8950亿元,但11月M2货币供应同比增长12.3%,不及预期的增长12.5%,若央行不在12月降准或采取其它流动性投放措施,则完成2014年M2预期13%的增长目标难度较大。结合量价两方面综合看,当前货币条件仍偏紧,一次降息并不足以起到降低社会融资成本的目标,未来降准、继续降息的压力较大。

第二部分 2014年市场行情走势回顾

1、2014年上半年玻璃价格单边下滑

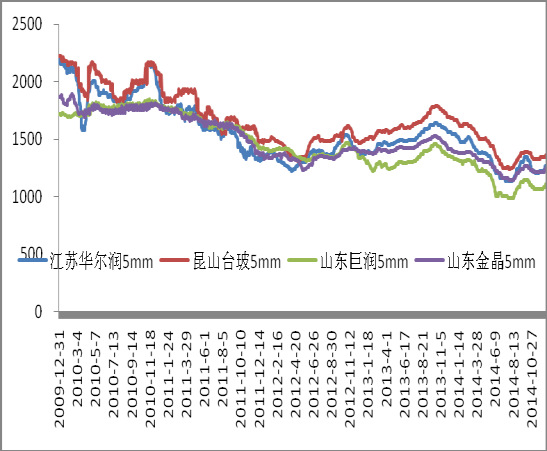

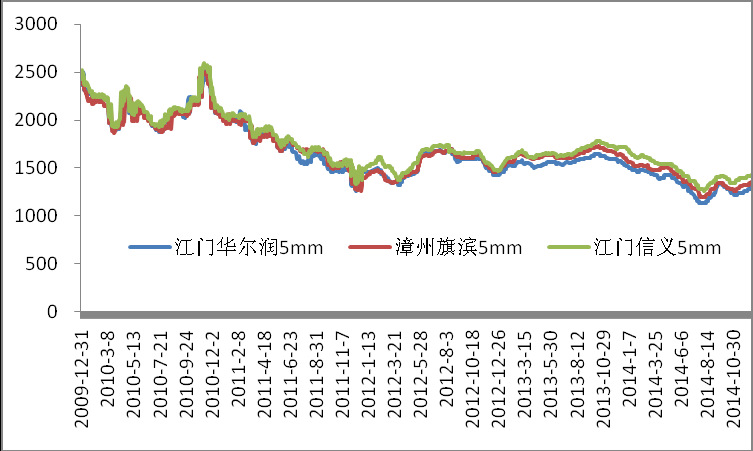

与2013年不同,2014年由于下游房地产行业整体疲弱,玻璃价格全年总体表现为单边下滑的趋势,而传统“金九银十”旺季的价格特征也不明显。截至12月19日,相比1月2日;河北大光明、江门华尔润、武汉长利、江苏华尔润的价格分别下跌了232元/吨、224元/吨、 184元/吨、216元/吨,跌幅分别为18.24%、17.61%、13.61%、14.21%。分区域来看,华东、华北地区同比跌幅最大。

|

图2:华东地区玻璃价格走势 |

图3:华南地区玻璃价格走势 |

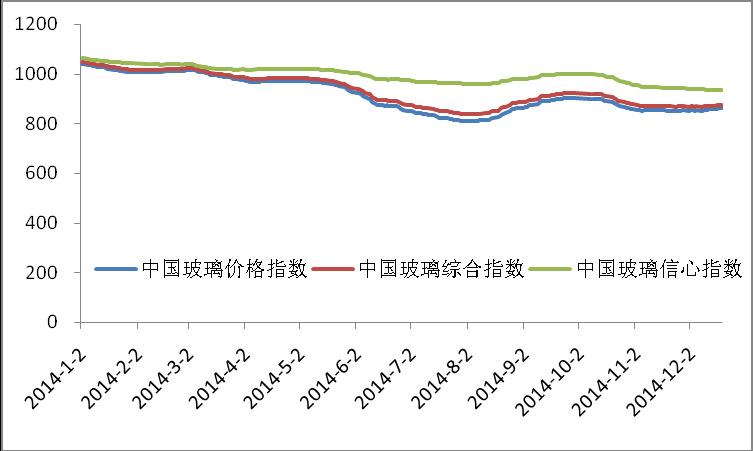

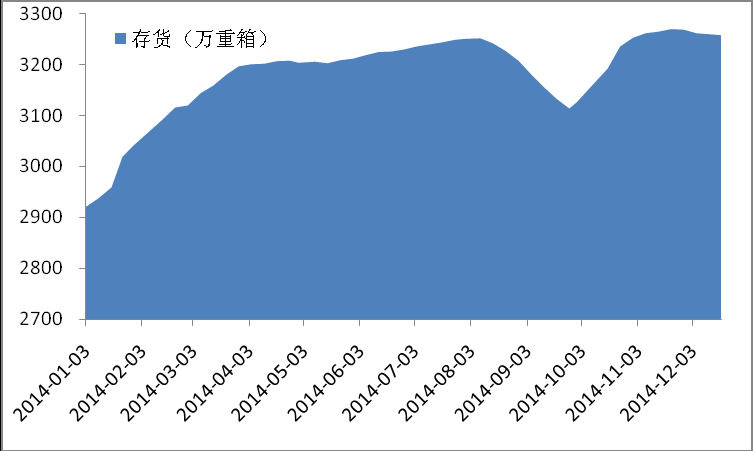

图4:中国玻璃三大指数 图5:浮法玻璃生产企业库存连创新高

根据官方数据统计,截止12月19日,中国玻璃综合指数876.11点,相比年初下跌169.55点;中国玻璃价格指数861.86点,相比年初下跌179.09点;中国玻璃信心指数933.11点,相比年初下跌131.4点。

|

图4:中国玻璃三大指数 |

图5:浮法玻璃生产企业库存连创新高 |

2、供给:产能持续上涨,库存屡创新高

目前全国共有336条浮法生产线,总产能为11.81亿重量箱。与去年末相比,新增22条生产线,总产能增长9.25%。从产量来看,前11个月全国平板玻璃的产量为7.38亿重量箱,同比增长2.4%。从库存方面来看,截至12月19日,全国平板玻璃库存量为3258万重量箱,与年初相比增加337万重量箱,同比增加11.54%。从国内平板玻璃行业发展来看,多数生产企业快速增加产能在一定程度上是为了增强竞争力、占领市场,免于被落后淘汰,进而纷纷扩大产能。

供需平衡情况:

2014年1-11月,全国平板玻璃的总产量达7.38亿重量箱,累计同比增长2.4%。2014年1-9月,全国平板玻璃的总产量为6.1亿重量箱,平板玻璃的总销量为5.74亿重量箱;1-10月的累计产销率达97.44%。截至12月19日,全国平板玻璃库存量为3258万重量箱,与年初相比增加337万重量箱,同比增加11.54%。

生产线运行情况:

截至2014年12月19日,全国共有23条新建生产线点火,新增产能11790万重量箱;新增冷修点火生产线共9条,恢复产能3060万重量箱。目前在建或已建好未投产的生产线共13条,总产能达9900万重量箱。

表一:目前在建或已建好未投产的生产线

|

编号 |

生产线名称 |

日熔量(吨) |

进展 |

|

1 |

河北沙河长红三线 |

800 |

在建 |

|

2 |

河北耀华富裕玻璃有限公司 |

500 |

基本完工 |

|

3 |

安徽蓝实六安一线 |

600 |

基本完工 |

|

4 |

台玻东海二线 |

800 |

在建 |

|

5 |

浙江大明玻璃浮法一线 |

800 |

基本完工 |

|

6 |

旗滨醴陵玻璃一线 |

500 |

在建 |

|

7 |

漳州旗滨玻璃公司八线 |

800 |

在建 |

|

8 |

广东鸿泰玻璃二线 |

900 |

基本完工 |

|

9 |

中航三鑫四线 |

600 |

基本完工 |

|

10 |

金晶科技北京二线 |

800 |

在建 |

|

11 |

信义营口公司一线 |

1000 |

基本完工 |

|

12 |

信义营口公司二线 |

1000 |

基本完工 |

|

13 |

信义德阳公司一线 |

800 |

在建 |

表二:2014年已点火的新建生产线

|

序号 |

地址 |

生产线 |

日熔量 (吨) |

时间 |

|

1 |

辽宁 |

营口信义一线 |

1000 |

2014.1.19 |

|

2 |

辽宁 |

营口信义二线 |

1000 |

2014.2.13 |

|

3 |

天津 |

天津中玻二线 |

800 |

2014.3.2 |

|

4 |

湖北 |

湖北宜昌南玻超薄线 |

150 |

2014.3.5 |

|

5 |

河北 |

沙河海生二线 |

600 |

2014.3.12 |

|

6 |

江苏 |

江苏东海台玻二线 |

800 |

2014.3.19 |

|

7 |

广东 |

广东英德鸿泰二线 |

900 |

2014.4.28 |

|

8 |

吉林 |

双辽迎新二线 |

900 |

2014.5.1 |

|

9 |

河北 |

沙河德金五线 |

200 |

2014.05.18 |

|

10 |

广东 |

广东明轩一线 |

1000 |

2014.5.26 |

|

11 |

四川 |

四川威利斯一线 |

1000 |

2014.6.25 |

|

12 |

湖南 |

湖南醴陵旗滨一线 |

600 |

2014.07.01 |

|

13 |

湖南 |

湖南巨强微晶玻璃 |

400 |

2014.07.04 |

|

14 |

安徽 |

安徽蓝实二线 |

600 |

2014.07.14 |

|

15 |

湖南 |

湖南醴陵旗滨二线 |

500 |

2014.08.06 |

|

16 |

四川 |

四川泸州武俊一线 |

600 |

2014.08.17 |

|

17 |

辽宁 |

辽宁中玻(朝阳)一线 |

1000 |

2014.09.02 |

|

18 |

浙江 |

浙江玻璃平湖二线 |

600 |

2014.09.14 |

|

19 |

贵州 |

贵州毕节明钧 |

600 |

2014.09.16 |

|

20 |

四川 |

信义德阳一线 |

800 |

2014.11.03 |

|

21 |

湖南 |

醴陵旗滨三线 |

900 |

2014.12.08 |

|

22 |

湖北 |

湖北明弘二线 |

1000 |

2014.12.11 |

|

23 |

浙江 |

浙江玻璃长兴二线 |

800 |

2014.12.17 |

3、地产市场:2015年或将保持相对平稳

今年以来,房地产各项指标均出现萎缩的情况,其销售为所动原因并不是来自于地产行政政策的大幅收紧,主要还是由于年初开始地产信贷的收紧。

2014年1-11月份,全国地产开发投资86601.36亿元,同比增长11.9%,增速相比去年同期下滑7.6个百分点。同时,与同期15.8%的固定资产投资累计增速相比,房地产投资增速的下滑也是拖累上半年经济增长的主因之一。1-11月份,全国商品房销售面积累计增长-8.2%,而去年同期增速高达20.8%;全国房屋新开工面积累计同比增长-9%,较去年同期下滑20.5个百分点;房屋竣工面积累计同比增长8.1%,较去年同期上升6.6个百分点。在新开工下滑和竣工上升的双重作用下,今年房屋在建面积增速持续萎缩,1-11月份累计同比增长10.1%,与去年同期相比下降了5个百分点。

从最新公布的百城住宅价格指数中统计,11月同比上涨的城市个数为18个,相比去年同期减少了73个。

从一线城市数据来看,今年11月,北京、上海、广州和深圳的新建住宅价格指数分别同比上涨-2.1%、-2.9%、-3.8%和-1.9%;相较去年同期的增速分别下跌18.4、21.1、24.5、22.5个百分点。

总体而言,房地产市场的黄金发展期已经过去,国家不愿再让房地产行业的泡沫继续放大已成不可扭转的方向,同时房地产行业的“高杠杆”情况在未来几年内都将受到抑制。

第四部分:后市展望

在房地产市场持续低迷的形势下,玻璃的供需矛盾在明年预计也无法得到根本性的扭转。百年建筑网预计,明年房地产投资增速大幅回暖几乎不可能。另外,巨大的新增产能仍将是压制玻璃价格的重要因素,明年还得继续关注玻璃生产线的停产检修情况。考虑到目前玻璃价格已位于成本线附近,继续下跌的空间十分有限。(100njz.com资讯部编辑,如需转载请注明出处)

责任编辑:黄云凯021-26093077

资讯监督:程 超021-26093026

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。