盘点2014年,这是钢铁市场大事发生较为频繁的一年。铁矿煤焦原料大幅下挫、钢铁企业经营状况好转、钢铁电商蓬勃发展、环保重压但产量续增、出口爆发式增长等等,此起彼伏,不断地冲击着同行们的神经。2015年的钢铁市场又是怎样一番景象,笔者在当前时点,尝试预判,抛砖引玉,供大家参考。

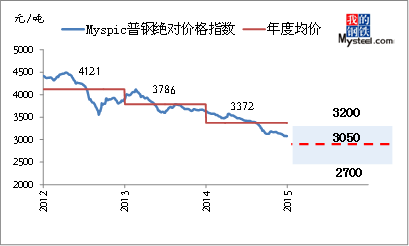

2015年预计钢材价格重心继续下移。首先,供给压 力没有缩减的迹象,据Mysteel钢材事业部调研和统计,预计2015年钢材新增产能将继续增加,而且比2014年要多,增加量在2000万吨左右,总 量接近12亿吨。分品种来看,建材供给增速不减,热轧和冷轧的供给增速要比其它板材品种大,供应增速将达5%以上。当然,产能增加也是动态的,投资企业将会根据市场、资金和需求状况来调节产能。其次,需求增速将继续下滑,粗钢消费已 处于峰值区域,未来几年的增幅将非常有限。房地产行业已接近与顶部区域,后期总体增量较为有限,机械、汽车、家电和造船等下游行业增速也将减缓,钢材出口 在2014年大幅增长(46%左右)后,2015年将呈现放缓的格局,但在经济放缓周期下,包括铁路在内的基础设施建设将是影响2015年钢铁下游需求变 化的很大亮点之一。以Myspic普钢绝对价格指数为例,2015年预计全年均价在3050左右,同比下降9%左右,主要运行区间在2700-3200。 在钢价下跌趋势中,生产企业保持成品和原料低库存的同时,应加大对存货跌价的风险规避。

图1钢材价格走势回顾及预判

来源:钢联云终端

2015年预计铁矿石价格全年均价还有下行空间。从整个黑色金属产业链来看,全球黑色金属矿采业的毛利率(15% 以上,部分矿山企业甚至更高)比黑色金属冶炼及延压加工业(5%左右)要高的多,产业链下游盈利情况也偏低,这种产业链的利润分配是不平衡的、也是不能持 续的。因此,产业链利润从产业链前端向后端转移。随着全球各主要矿山供给能力在最近几年较大规模的投产(2015年新增供给能力在1亿吨左右),而且产出成本偏 低,总的需求放缓(折算矿石新增需求在5000万吨左右)下,之前的供需格局被打破也是情理之中的事,导致价格中枢不断下移。我们认为,这种格局在 2015年仍将延续,但相比2014年,下跌幅度将会有所缩减。以澳洲62%的PB粉到岸价为例,2015年预计全年均价在67美元/吨左右,同比下降 30%左右,主要运行区间在60-80美元/吨(短期跌破60美元的可能性是存在的)。

图2铁矿石价格走势回顾及预判

来源:钢联云终端

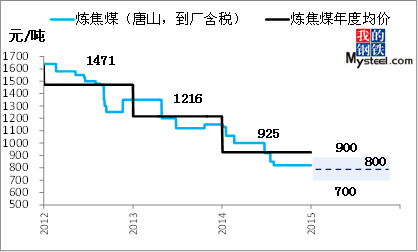

2015年煤焦煤价格将跟随钢价走低。国内煤炭产能释放压力在2015年仍较大,国际市场竞争激烈,进口总量仍可能保持高位,从而使得国内煤炭的供给压力不减。同时,煤炭运输条件改善,运力增强,煤炭的运输半径扩大,市场竞争更为激烈,炼焦煤的情况尤为典型,2015年的需求将维持低速增长态势。在国际原油价格大幅下挫,钢铁产量增速也在放缓,焦炭产能过剩能力未能缓解的情形下,成本压力仍将从产业链中后端向前段转移和分解,这使得2015年炼焦煤价格将继续承压。以唐山炼焦煤到厂价为例,2015年预计全年均价在800元/吨左右,同比下降15%左右,主要运行区间在700-900元/吨。

图3炼焦煤价格走势回顾及预判

来源:钢联云终端

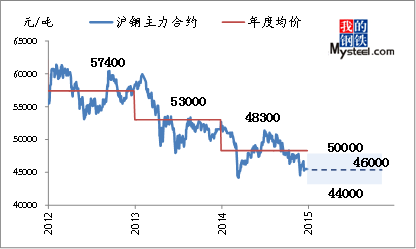

2015年期铜价格走势对钢材价格走势仍具有参考性。期货市场反映灵敏的“铜博士”一向是作为其它大宗商品走势参考的风向标。从铜的基本面来看,预计在进口保持增长和国内产量增加之下,2015年供给压力仍较大。由于政府查处力度从严,“融资铜” 的需求将下降,作为间接需求的铜库存大幅上升的可能性不大,2015年铜市场供需失衡的格局难以改变。加之,美国经济稳步复苏、欧元区经济低位徘徊、日本 复苏力度较弱、俄罗斯经济可能陷于负增长等因素综合考虑,2015年美元或继续走强,这对于国内外铜价而言,也是一个较大的不利因素。以沪铜为 例,2015年预计全年均价在46000元/吨左右,同比下降4%左右,主要运行区间在44000-50000元/吨。这对钢材期货的走势将形成不利影 响。

图4沪铜价格走势回顾及预判

来源:钢联云终端

回顾2014,展望2015,影响钢材价格变化的因素众多。我们认为,综合来看,以下几个方面值得重点关注:

1、钢材出口数量和价格的变化。市场最近盛传,2015年1季度可能出台出口方面的相关政策,譬如含硼钢出口退税取消等,我们认为,从长期来看,对市场的影响偏中性,政策出发点是引导生产企业优化出口产品结构和提高服务附加值。短期来看,将增加国内市场的供给压力(剔除抢在政策出台前加大出口的影响,预估合理出口量在8000-8500万吨左右),这将导致市场价格走势的波动。此外,我们调研了主要企业对出口风险的判断,有76%的样本企业认为,由于反倾销和政治环境的不稳定,2015年亚洲市场出口(占中国钢材总出口量的65%左右)面临的风险相比其它地区更大。

2、新环保标准对钢铁行业的影响。初步估计,钢铁生产企业 在环保设备和运行维护成本分摊到吨钢上大概在200元左右,如果2015年执行标准从严,生产企业将雪上加霜,或将扭转国有钢铁企业和民营钢铁企业的成本 差异,进而改变两者在市场中的竞争格局。从中长期来看,这将把原来低环保投入的落后产能逼进行业的高成本区,加以信贷收缩,最终利用市场化手段将其淘汰, 从而加速行业出清,有利于行业的良性循环。

3、钢铁电商是大势所趋。它将使钢材价格更加透明化,贸易流通更为便捷,成本也更低。据不完全统计,2014年全国钢铁电商全年交易量为1500万吨左右,占全国钢材总交易的8.47%,2015年将继续上升。

总之,尽管2015年可能仍是较为艰难的一年,但只要及时准确地了解市场信息并加以分析研究,把握好采购营销经营节奏,控制好原料和产品库存,利用好各种降低成本的方式和方略,规避好价格下跌的风险等,我们相信,到2015年年底再来盘点时,会将是一份令人满意的答卷。

资讯编辑:汪华 15221633622 资讯监督:宋丹丹 021-26093901免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。