概述:11月全国水泥出现先抑后扬的趋势,总体水泥市场行情出现了平稳走势。华东水泥市场行情在11月上旬受不利天气及企业市场信心不足等因素影响,出现下探走势。11月份华东各地市场并未出现年末赶工现象,部分地区市场需求还受下游资金紧张影响。

一:水泥价格指数

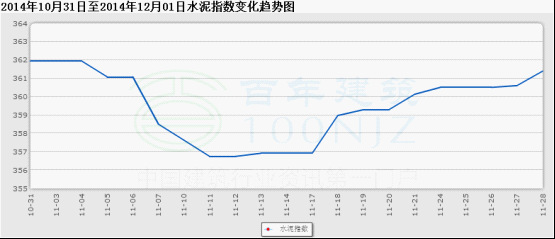

百年建筑网11月份水泥指数图

由百年建筑网水泥指数图显示:截至到11月30号百年建筑网指数为361.4点,环比10月底361.95点下跌0.55个百分点。跌幅达0.15%。由百年建筑网指数图可知,11月水泥价格指数先抑后扬。

二:11月全国水泥市场回顾

截止到11月30号百年建筑网全国25个主要城市水泥价格P.O42.5散装平均价333.4元/吨,环比上月上涨2.6元/吨,涨幅达0.7%。其中上涨的城市有5个,分别为南京、合肥、西安、武汉、昆明。下跌的城市有3个,分别为石家庄、广州、成都。其余城市价格基本保持稳定。

具体价格详情如下:

|

单位:元/吨 |

上海 |

杭州 |

南京 |

济南 |

合肥 |

福州 |

南昌 |

北京 |

天津 |

石家庄 |

太原 |

呼和浩特 |

沈阳 |

|

10月31日 |

360 |

365 |

280 |

330 |

280 |

340 |

340 |

420 |

320 |

310 |

255 |

270 |

320 |

|

11月28日 |

360 |

365 |

300 |

330 |

325 |

340 |

340 |

420 |

320 |

300 |

255 |

270 |

320 |

|

涨跌 |

0 |

0 |

20 |

0 |

45 |

0 |

0 |

0 |

0 |

-10 |

0 |

0 |

0 |

|

P.O 42.5 |

哈尔滨 |

长春 |

西安 |

乌鲁木齐 |

南宁 |

广州 |

郑州 |

长沙 |

武汉 |

重庆 |

成都 |

昆明 |

均价 |

|

10月31日 |

445 |

450 |

230 |

340 |

330 |

400 |

280 |

300 |

325 |

330 |

350 |

300 |

330.8 |

|

11月28日 |

445 |

450 |

250 |

340 |

330 |

380 |

280 |

300 |

345 |

330 |

320 |

320 |

333.4 |

|

涨跌 |

0 |

0 |

20 |

0 |

0 |

-20 |

0 |

0 |

20 |

0 |

-30 |

20 |

2.6 |

三:区域行情回顾

华东水泥行情:

华东水泥市场行情在11月上旬受不利天气及企业市场信心不足等因素影响,出现下探走势,好在月中安徽、江苏等地区出现行情有所回升,扭转了整个华东行情的下行。月内安徽、江苏的推涨行情受两方面因素作用,一是有地区停产20%作为支撑,二是年底临近企业增加利润意愿迫切。

纵观11月份华东各地市场并未出现年末赶工现象,部分地区市场需求还受下游资金紧张影响。下一段阶段华东整体市场需求将呈萎缩态势,各地水泥企业依不同市场情况采取或减产或稳价或松动下调等多种手段,12月的华东整体水泥价格将存较大的下跌风险。

华北水泥行情:

11月,华北地区水泥企业让行APEC停产半月,北京天津全面停产,河北廊坊、保定与北京执行同步停产,唐山、石家庄以限产形式为主,山西、内蒙古部分地区也有配合停限产情况。生产恢复之后需求未出现迅速上涨,华北区域水泥需求即将进入淡季,价格波动不大。

11月初开始,京津冀一带水泥企业开始停产让行APEC,3日起,北京及天津地区除新北水等个别厂家外停产15天左右,河北廊坊、保定等地区与北京市同步执行停产至11月中旬,唐山和石家庄主要以限产形式为主,没加企业限产30%,山西、内蒙古部分地区也有配合限停情况,太原和大同水泥企业全部停产至11日。APEC结束之后区域内企业开始恢复生产,除北京地区部分工程和进京道路解限稍晚水泥需求恢复延缓之外其他地区企业生产已经本恢复正常,工程进入赶工期阶段,需求恢复会议之前水平。天津地区需求疲软早已处于淡季 ,河北一带库存总体处于中等偏上水平压力较大,山西、内蒙古需求仍然疲软,市场基本已经处于淡季。

中南水泥行情:

11月份,中南地区受天气影响,价格表现不尽如人意。原本应属于价格上涨的行情却有两省价格呈现下行走势。下一阶段,雨水影响导致的库存压力仍需缓解,价格预计以稳主。上旬,中南各省水泥需求延续改善行情,水泥价格上涨了0.25%;转入中下旬,区域内多省雨水较多,需求明显回落,价格小幅走跌;月末一周价格跌后走稳,部分地区因需求走弱出货减少,库存压力增加,或有继续下行风险。

西南水泥行情:

11月底西南多地水泥需求乏力,贵州、重庆、四川三地就因需求下降,多地水泥库存压力增大,水泥价格也随之松动下跌;云南曲靖一带则因四季度需求有所恢复,当地企业报价小幅走高。

东北水泥行情:

11月随着降雨降雪降温天气的出现,东北地区水泥市场逐渐进入冬休淡季,市场需求明显萎缩,大部分地区水泥市场价格出现下调,其中吉林长春、白城、延吉、四平等地以及黑龙江的哈尔滨、大庆等地的中小企业低标号及高标号水泥价格下降幅度较为明显;11月中下旬沈阳及周边城市水泥企业为走量纷纷降价,但降幅较小,未对整体市场造成影响。11月中旬之后,部分地区的中小厂家开始冬季停产,随着企业出货量的不断下降,企业停产面积将逐渐扩大。辽东地区主要企业于中旬开始停窑,计划停至2015年4月左右,其他地区主要厂家也在积极商讨冬季停窑计划,预计停窑时间将与去年相当。

西北水泥行情:

进入11月份,西北区域除陕西关中地区、甘肃兰州地区等少部分地区有一定市场需求以外,其余大部分市场需求明显缩减。月内,陕西关中市场行情惹人关注,出现逆势上调行情,从市场需求反映来看,下游需求并未出现明显回升,此次价格拉涨是处于以弥补前期经营亏损而为。受其影响,周边的甘肃天水地区个别企业水泥价格也有跟涨。西北其余地区水泥价格多以稳价过度,但其中已已有松动下滑迹象显现。(100njz.com资讯部编辑,如需转载请注明出处)

责任编辑:张赛花021-26093064

资讯监督:谢慧芳021-26093061

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。