概述:9月底全国出现一波强势上涨行情,进入10月份,水泥市场行情延续上扬走势,但整体价格增幅趋缓。此番上涨行情的动能来之于下游需求环比有所回升,加上四季度传统旺季的到来,企业涨价心理加强。但部分地区的下游搅拌站等对市场信心不足,对大幅拉涨的抵触情绪较大,价格实际大幅上行阻力较大。

一:水泥价格指数

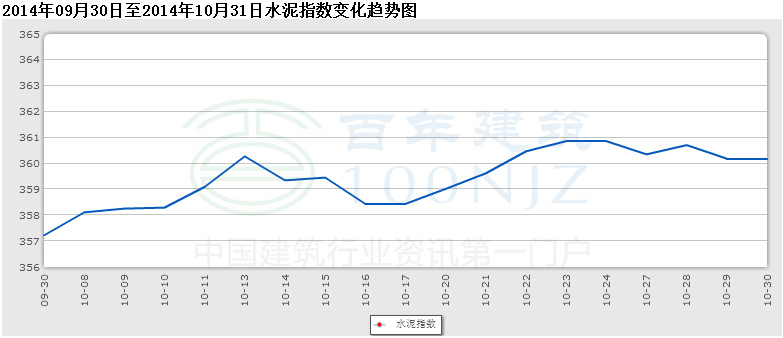

百年建筑网10月份水泥指数图

由百年建筑网水泥指数图显示:截至到10月31号百年建筑网指数为361.95点,环比9月底357.23点上涨4.72个点。涨幅达1.3%。由百年建筑网指数图可知,10月水泥价格指数呈上涨趋势。

二:10月全国水泥市场回顾

截止到10月31号百年建筑网全国25个主要城市水泥价格P.O42.5散装平均价330.8元/吨,环比上月上涨5.8元/吨,涨幅达1.7%。其中上涨的城市有12个,分别为上海、杭州、合肥、福州、北京、沈阳、哈尔滨、南宁、广州、长沙、武汉、重庆、昆明。涨幅较大的为广州和武汉分别上涨40、50元/吨。下跌的城市有4个,济南、合肥、郑州地区下跌10元/吨;河北石家庄下跌30元/吨。其余城市价格基本保持稳定。

具体价格详情如下:

|

单位:元/吨 |

上海 |

杭州 |

南京 |

济南 |

合肥 |

福州 |

南昌 |

北京 |

天津 |

石家庄 |

太原 |

呼和浩特 |

沈阳 |

|

9月30日 |

350 |

350 |

280 |

340 |

290 |

335 |

340 |

410 |

320 |

340 |

255 |

270 |

310 |

|

10月31日 |

360 |

365 |

280 |

330 |

280 |

340 |

340 |

420 |

320 |

310 |

255 |

270 |

320 |

|

涨跌 |

10 |

15 |

0 |

-10 |

-10 |

5 |

0 |

10 |

0 |

-30 |

0 |

0 |

10 |

|

P.O 42.5 |

哈尔滨 |

长春 |

西安 |

乌鲁木齐 |

南宁 |

广州 |

郑州 |

长沙 |

武汉 |

重庆 |

成都 |

昆明 |

均价 |

|

9月30日 |

440 |

450 |

230 |

340 |

310 |

360 |

290 |

295 |

275 |

310 |

350 |

285 |

325 |

|

10月31日 |

445 |

450 |

230 |

340 |

330 |

400 |

280 |

300 |

325 |

330 |

350 |

300 |

330.8 |

|

涨跌 |

5 |

0 |

0 |

0 |

20 |

40 |

-10 |

5 |

50 |

20 |

0 |

15 |

5.8 |

三:区域行情回顾

华东水泥行情:

进入10月份,区域市场行情延续上扬走势,但整体价格增幅趋缓。

从各省价格变动来看,10月份江苏水泥市场需求不温不火,行情未出现明显升温,水泥价格在9月底及10月中上旬调涨后,至10月底开始回调。浙江水泥市场以守稳为主,在市场需求环比未明显提振的情势下,巩固前期已取得的上涨价格。安徽水泥市场在10月期间行情稳中向好。山东总体水泥价格稳中有降,各地价格走势表现不一。福建大部分地区水泥价格在需求环比改善情形下,企业长久以来的涨价欲望终于得释放。

进入11月份,华东各水泥企业期盼的最后需求关键期已经来到,但市场需求明显提振动能未显现。多地水泥价格的上升,多依赖于企业的涨价欲望。随着需求增长不大,企业涨价期望会转向谨慎。下一阶段,预计华东整体水泥价格走势将是稳中求进。

华北水泥行情:

10月份,华北地区各省市水泥价格保持平稳,国庆长假导致部分区域出货量出现下滑,节后恢复常态,市场影响不大。国庆假期刚刚结束京津冀出现严重雾霾天气,空气治理继续加大力度,同时11月上旬将于北京召开的APEC会议也为各地空气治理带来新的要求。整个10月期间京津冀地区水泥市场价格保持平稳,随着气温的下降,河北北部以及内蒙古部分地区下游需求出现明显萎缩,水泥价格以稳为主。

今年三季度华北地区水泥市场出现旺季不旺的行情,11月份的停产将为企业库存减轻压力,部分企业企图借此拉涨水泥价格,但由于后续将很快进入需求淡季,预计水泥价格上涨空间不大。

中南水泥行情:

中南水泥已连续两月呈上行走势。国庆后一周,水泥价格继前期上涨开始有所回调,不过回调幅度不大,24日开始,价格继续攀升至四个月以来的新高。10月,中南地区多地水泥市场需求开始好转,旺季效应逐步显现,企业出货量明显增加,各主导企业涨价意愿较强。

从近两月来,中南地区逐步迈入旺季,需求持续向好,10月份量、价表现好于全国其余五大区域。下一阶段,中南市场预期持续好转,水泥价格预计走稳后再度上涨。

西南水泥行情:

西南水泥旺季不旺,水泥市场需求不足,多省价格继续下跌。月内,西南地区水泥价格虽有反弹,但反弹动力不充足,中下旬跌至月初水平以下,价格跌后基本走稳。

随着旺季的深入,需求在下一阶段预计会有所好转,水泥价格有望止跌上行。

东北水泥行情:

10月份中下旬,东北地区气温明显下降,工程施工进入入冬前抢工期的阶段,但并未给水泥市场需求带来明显提升。辽宁市场全年行情不佳,10月大连部分主导企业价格大幅下调,使得全省均价略降;吉林、黑龙江需求明显下降但价格维稳。与9月份相比,东北地区水泥价格略有下降。

西北水泥行情:

西北水泥进入10月份,市场行情进一步降温,各地水泥企业为把握最后的需求释放期,在中上旬纷纷采用降价促销策略,但下游疲软的需求使得降价效果有限,企业反而出现微利,甚或亏损。

下一阶段的市场需求将会更加清淡,预计短期内西北区域水泥价格将以稳价出货为主基调,存有较大下行风险。

四:行情预测

进入4季度,水泥价格会随着金九银十的带领下,迎来了年内最大旺季来临之际,各项市政及基建工程加快施工,将平稳地保证当地的水泥需求,由于10月大幅上调,预计下一阶段水泥价格将会稳中有升,但幅度不会很大。(100njz.com资讯部编辑,如需转载请注明出处)

责任编辑:张赛花021-26093064

资讯监督:谢慧芳021-26093061

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。