概述:9月份全国水泥为出现了大面积普涨。此次水泥价格的上涨主要原因一是9月为传统提价节点,企业涨价意愿强烈,给予了市场信心。二是下游需求处于缓慢回升通道之中,大部分地区企业出货量维持良好。9月全国多地水泥价格全线上调。

一:水泥价格指数

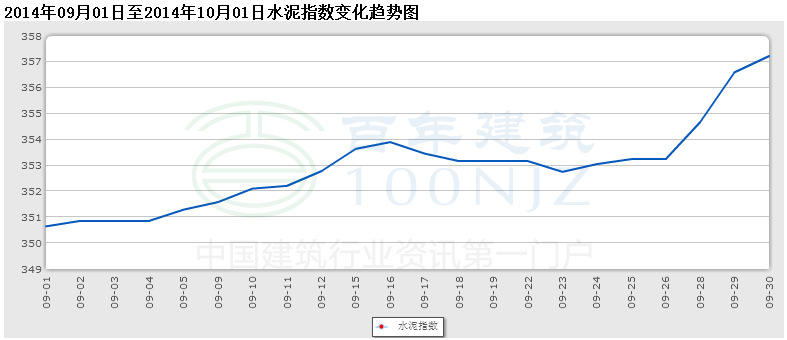

百年建筑网9月份水泥指数图

由百年建筑网水泥指数图显示:截至到9月30号百年建筑网指数为357.23点,环比8月底350.65点上涨6.58个点。涨幅达1.8%。由百年建筑网指数图可知,9月水泥价格指数呈上涨趋势。

二:9月全国水泥市场回顾

截止到9月30号百年建筑网全国25个主要城市水泥价格P.O42.5散装平均价325元/吨,环比上月上涨6.4元/吨,涨幅达1.9%。其中上涨的城市有7个,分别为上海、杭州、南京、南昌、北京、长沙、重庆。涨幅较大的为上海上涨45元/吨,杭州上涨35元/吨,长沙上涨40元/吨。下跌的城市有一个,为长春地区下跌20元/吨。其余城市价格基本保持稳定。

具体价格详情如下:

|

单位:元/吨 |

上海 |

杭州 |

南京 |

济南 |

合肥 |

福州 |

南昌 |

北京 |

天津 |

石家庄 |

太原 |

呼和浩特 |

沈阳 |

|

9月1日 |

305 |

315 |

275 |

340 |

290 |

335 |

320 |

395 |

320 |

340 |

255 |

270 |

310 |

|

9月30日 |

350 |

350 |

280 |

340 |

290 |

335 |

340 |

410 |

320 |

340 |

255 |

270 |

310 |

|

涨跌 |

45 |

35 |

5 |

0 |

0 |

0 |

20 |

15 |

0 |

0 |

0 |

0 |

0 |

|

P.O 42.5 |

哈尔滨 |

长春 |

西安 |

乌鲁木齐 |

南宁 |

广州 |

郑州 |

长沙 |

武汉 |

重庆 |

成都 |

昆明 |

均价 |

|

9月1日 |

440 |

470 |

230 |

340 |

310 |

360 |

290 |

255 |

275 |

290 |

350 |

285 |

318.6 |

|

9月30日 |

440 |

450 |

230 |

340 |

310 |

360 |

290 |

295 |

275 |

310 |

350 |

285 |

325 |

|

涨跌 |

0 |

-20 |

0 |

0 |

0 |

0 |

0 |

40 |

0 |

20 |

0 |

0 |

6.4 |

三:区域行情回顾

华东水泥行情:

华东地区水泥终于迎来了年内首次普涨,可谓是历经磨难,姗姗来迟。在中上旬回升态势较为缓慢,但至下旬就出现明显的涨势。

从各省价格变动来看,江苏、浙江和江西的涨势突出,分别有20-30元/吨左右的涨幅。上海、安徽与福建行情不温不火,仅略有上浮;山东甚至自成一体,未出现变动。

进入10月份,由于天气状况良好,各项市政及基建工程加快施工,将平稳地保证当地的水泥需求,预计水泥价格将会稳中有升。

华北水泥行情:

华北地区水泥价格出现小福下滑,河北、山西出现价格下行,主要原因是民营企业及大部分中小企业低价促销,后期旺季需求增加小幅上调价格,但未能执行落地。

9月份京津冀地区仍未能实现旺季需求恢复,企业表示9月以来大项目工程数量较少,预计后期需求仍然难以恢复到往年的旺季水平。

中南水泥行情:

中南水泥9月份价格普遍上涨。经历了八九月份的底部调整之后,9月末价格开始跃跃欲试。与全国相比,中南地区水泥价格水平依旧较全国水泥价格水平高,此轮价格反弹将助力中南地区行情恢复,恢复力度领先全国平均水平。

从各区域变化来看,河南水泥价格继续下跌,需求疲软涨价无力,为保量降价。受湖南地区价格上涨影响,湖北部分企业开始跃跃欲试,中下旬以后,随着市场预期逐渐增强,主导企业开始带动拉升,水泥价格出现明显上扬。两广市场走势大同小异,月内中上旬基本以平稳走势为主,月末一周双双上行。

下一阶段,预计前中南地区价格将以稳为主,10月下旬以后价格上行概率仍较大。

西南水泥行情:

西南水泥未出现明显旺季特征,行业下游需求未见改善,涨跌有小幅度波动,总体依旧运行平稳。与全国相比,目前西南地区水泥价格水平仍较全国水泥价格水平低,但运行较全国稳健。

各区域情况:贵州水泥P.O42.5散装水泥价格连番小幅下挫,受新增产能释放、低价水泥冲击市场影响,原本需求无力的市场再添腥风血雨,特别是低标号袋装水泥价格,走低的幅度更大。重庆市水泥价格也有下跌,目前价格已经跌至西南低位,下跌空间已十分有限。四川市场延续淡季,高标散装价格走势平稳,低标继续走低。

下一阶段,进入十月以后需求预计会有所好转,市场反馈企业正积极酝酿涨价,不过短期内价格仍以走稳为主。

东北水泥行情:

东北水泥并未显示出以往水泥供需旺季的特征,出现旺季不旺的现象。辽宁、黑龙江受资金紧张的困扰下游需求持续疲软,只有吉林长春部分地区需求环比略有好转。9月份以来,黑龙江、辽宁两省水泥需求与上月相比没有明显变化,由于新增重点工程较少,同时房地产投资景气度持续下降,社会融资及新增银行贷款较去年有明显下滑,区域当前需求及后续需求均显不足。吉林、黑龙江两地主导水泥企业为维护价格高位缩减出货量,企业日发货量仅有正常的60%左右。

预计东北水泥市场有可能提前进入淡季停产期,水泥价格高位也将有价无市,水泥企业销量将继续萎缩,而价格发生大幅变化的几率也比较小。

西北水泥行情:

西北水泥市场需求一如既往的表现低迷,行业景气度触底,水泥价格低位稳定运行。与去年在9月中下旬已出现明显上涨行情不同的是,今年则处于低位徘徊。今年西北区域需求的大幅度萎缩使得旺季价格不仅难以抬升,反而持续下行。

四:行情预测

进入4季度,水泥价格会随着金九银十的带领下,迎来了年内最大旺季来临之际,各项市政及基建工程加快施工,将平稳地保证当地的水泥需求,由于9月10月中上旬的大幅上调,预计下一阶段水泥价格将会稳中有升,但幅度不会很大。(100njz.com资讯部编辑,如需转载请注明出处)

责任编辑:张赛花021-26093064

资讯监督:吴 臻021-26093021

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。