概述:据百年建筑网监测数据显示全国水泥市场一季度价格受季节性影响整体下行。但受开工旺季到来的影响,水泥下游需求逐步开启,多地水泥市场进入三月下旬开始企稳回升。进入4月份,各地市场需求全面恢复,区域整体水泥价格被推高。

一、全国水泥市场回顾

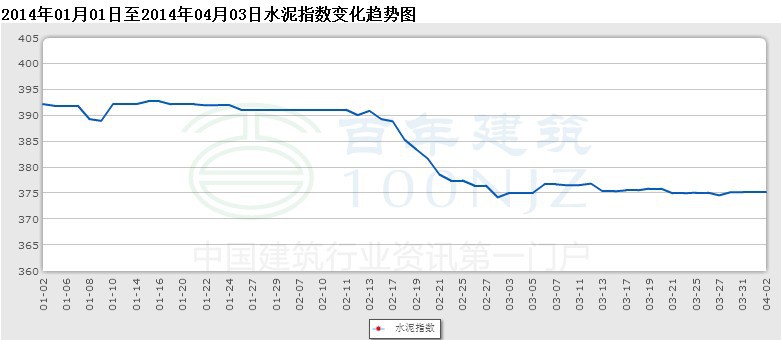

一季度多数地区水泥价格下跌,全国25个主要城市水泥,其中18个城市下跌,6个城市上涨,1个城市持平。截至3月31日,全国主要城市P.O 42.5散装平均价为351.4元/吨,比一月初下跌19.4元/吨,下降幅度达到5.5%。华东地区依然是全国水泥价格下跌的集中区域。

全国一季度主要城市P.O 42.5散装水泥涨跌明细表

|

单位:元/吨 |

上海 |

杭州 |

南京 |

济南 |

合肥 |

福州 |

南昌 |

北京 |

天津 |

石家庄 |

太原 |

呼和浩特 |

沈阳 |

|

1月2日 |

450 |

400 |

390 |

305 |

385 |

410 |

460 |

420 |

350 |

360 |

295 |

285 |

350 |

|

3月31日 |

420 |

360 |

355 |

310 |

370 |

400 |

390 |

390 |

330 |

310 |

275 |

300 |

330 |

|

涨跌 |

-30 |

-40 |

-35 |

5 |

-15 |

-10 |

-70 |

-30 |

-20 |

-50 |

-20 |

15 |

-20 |

|

P.O 42.5 |

哈尔滨 |

长春 |

西安 |

乌鲁木齐 |

南宁 |

广州 |

郑州 |

长沙 |

武汉 |

重庆 |

成都 |

昆明 |

均价 |

|

1月2日 |

405 |

450 |

295 |

390 |

340 |

425 |

310 |

360 |

450 |

330 |

365 |

280 |

370.83 |

|

3月31日 |

405 |

470 |

305 |

345 |

330 |

390 |

300 |

290 |

420 |

320 |

380 |

290 |

351.4 |

|

涨跌 |

0 |

20 |

10 |

-45 |

-10 |

-35 |

-10 |

-70 |

-30 |

-10 |

15 |

10 |

-19.43 |

1月份,随着春节临近、气温降低、农民工返乡,工程基本全面停工,多地市场需求下降,在市场成交量显著走低的情况下,区域水泥价格基本维持平稳。进入2月份受季节性规律及恶劣天气的影响,市场需求启动迟缓。受库存压力,全国水泥整体下跌,下跌幅度达到15-30元/吨。3月份整体价格走势已扭转了自2月初以来的下滑势头,趋于平稳运行。

一季度百年建筑网水泥价格指数走势图

二、各区域市场分析

华东水泥进入一月份价格基本保持平稳,个别地区因需求回落较快,元旦过后水泥价格小幅度回调。二月份由于春节假期、工程停工华东区域P.O42.5散装水泥均价为350元/吨,环比1月368元/吨回落了18元/吨,其降幅位居全国前列。三月份价格小幅回调1.5元/吨。整体需求已较前期有显著好转,其中福建与山东价格波动则较小。目前,随着市场需求的回升,华东地区水泥企业基本全面启动,企业销量保持上升。在需求全面快速回升,水泥价格迎来一轮上涨机会。

华北水泥一月份北京、天津、山西水泥价格未发生明显变化,河北、内蒙古厂由于企业降价冬储,价格小幅下跌。二月上旬正处春节假期,华北多数地区水泥市场成交基本为零。节后迎来了低温降雪天气,水泥需求无法启动,京津冀地区水泥需求量仍然不多。山西、内蒙古市场也无明显波动,部分地区水泥价格小幅走低,总体来看走货清淡,价格基本维稳。进入三月份天气转暖,区域市场需求上升,两会结束后,京、津地区厂家销量有较快上涨。但是价格没有明显涨跌。山西地区价格也保持平稳,厂家销量有所回升;内蒙古地区市场启动显缓慢,水泥销量没有明显增长,水泥企业对外报价涨跌不一。

中南水泥一月份由于天气转冷、过节停工等季节性因素影响,价格没有延续上月上涨,出现小幅回调,河南、湖南、广东、广西等地区价格小幅下行后趋于稳定。中南地区水泥价格变化幅度虽有缩窄但态势基本不变,延续了一月份的回落趋势。二月中南各省水泥价格均有不同程度的下降,拉动区域整体价格迅速回落。海南省水泥价格结束了受前期道路交通和环境治理影响导致的高位价格,春节期间整体回落。三月,中南地区水泥价格继续下行,到中下旬,跌势略有缓止。截止三月底,中南水泥价格已经连续三个月出现下跌走势,与年初相比下跌了20到30元/吨。

西南水泥进入一月份,价格没有延续回落,而是出现了两波幅度不同的反弹。一月中上旬,受四川地区停窑及运费成本增加影响、重庆部分地区年末赶工导致需求有所上升西南水泥价格整体出现逆势上涨。下旬,西南整体价格变化不大,保持平稳走势。 进入二月初,西南各地价格纷纷回落。云南、重庆、贵州等地水泥价格纷纷回落。不过2月下旬,西南水泥价格出现小幅的微涨,价格表现较为稳定。三月份水泥价格基本维稳,部门城市稳中有跌。到三月中下旬迎来一波反弹,并呈上行走势。

东北水泥进入一月份,市场全面进入冬季“休市期”,企业价格纷纷小幅下滑。二月份,辽宁继续执行为期四个月的停窑;黑龙江、吉林地区的冬储政策继续执行,市场仍处于传统淡季。黑龙江、吉林市场价格高位维稳,辽宁市场价格维持低位。三月份,东北地区依然处于水泥销售淡季,市场需求启动不佳,个别企业为增加销量降低库存价格小幅下调,主导企业报价未变,整体市场维稳。

西北水泥由于入冬较早,自十一月下旬起区域市场水泥行情平淡,整体水泥价格就呈现平稳走势。从一月份各地的水泥市场市场成交量极低。进入二月份水泥价格较大幅度回落,仅宁夏与新疆地区整体行情保持基本稳定。青海水泥市场冬储时间较长,市场复苏较慢。三月份,西北水泥需求处于回暖通道,市场行情向好,地区水泥价格稳中有升。

三、宏观经济信息

一季度GDP增速或跌破7.5% 二季度下滑将控制

目前,多家机构的预测一季度GDP增速数据集中在7.2%-7.4%之间。第一季度宏观经济数据总体处于弱势状态,但当季数据对全年经济影响并不是很大。随着各项改革措施落地,业界普遍认为未来我国经济增长将企稳回升。

一季度国民经济开局平稳,总体良好

初步核算,一季度国内生产总值128213亿元,按可比价格计算,同比增长7.4%。分产业看,第一产业增加值7776亿元,同比增长3.5%;第二产业增加值57587亿元,增长7.3%;第三产业增加值62850亿元,增长7.8%。从环比看,一季度国内生产总值增长1.4%。

建筑产业下游建材(钢铁、水泥、人造板)市场整体表现低迷

建筑产业,需消耗钢材、木材、水泥、玻璃、五金等50多个行业、2000多个品种、30000多种规格的产品,对国民经济许多部门具有强大的波及效应和产业关联效应,能为其他产业部门的发展提供更广阔的市场,且作为解决5000多万人就业问题的超级大行业,对国民经济的推动作用不言而喻。数据显示,近年来我国建筑业的完全消耗系数大约为2.5,即每增加1元的建筑业产出,需要消耗其他部门的产出约2.5元,可使社会总产出增加约3.5元。

一季度百年建筑网建材综合价格指数,从今年年初112.1逐步回落至107.79,下降4.31,降幅3.8%。Mysteel大宗商品指数从年初的1070.93回落到1034.44,降幅达3.5%。无论是国内大宗商品价格还是过建筑业主要建材价格在一季度都出现整体下滑。当前我国目前正处在“三期”叠加期,即经济增速换挡期、结构调整阵痛期、前期刺激政策消化期,是必须要付出一定代价的。今年以来,各级政府加大了淘汰落后产能的力度,也加大了环境污染治理的力度,在某种程度上抑制了建材市场需求。

一季度全国水泥产量

国家统计局公布的数据显示,一季度全国水泥产量44728万吨,同比增速4.0%,增幅比上年同期下降6.8个百分点。3月全国水泥日均产量达660.8万吨,同比增速为5.9%,比去年同期下降1个百分点。

四、后期预测

进入四月份,全国水泥四月迎来了价格上调的“小阳春”。其中尤以华东、中南等地涨幅最为明显。北方地区整体看来三月份处于淡季转换旺季的阶段,四月份进入传统旺季。京津冀水泥市场相比前期进一步恢复,部分地区水泥价格走高。

预计四月下旬到五月,水泥市场进入传统旺季,价格依然处于小幅上升阶段,其中华东和中南地区继续会是业绩表现最佳的地区,水泥价格走势将继续领先于全国平均水平。华北地区随着治污力度的加强和范围的扩大,区域行情将有望明显好转。(100njz.com资讯部编辑,如需转载请注明出处)

责任编辑:张赛花021-26093064

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。