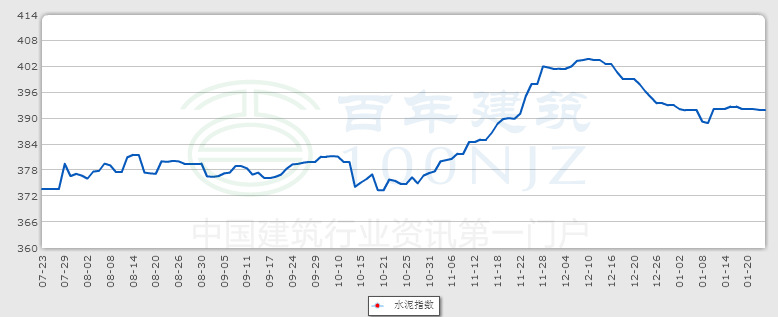

回顾2013年上半年,国内经济增长放缓,制造业投资和房地产业萎缩,水泥市场遭遇近5年来的最低价格水平,水泥企业又面临“最严格”的脱硝标准,盈利水平大幅下滑。直到三季度,水泥行情才稍有所好转。2013年3季度淡季水泥价格开始上升,4季度旺季真正到来时,部分地区的供给紧张。2013年下半年水泥价格上涨超越季节性 。

图 1 2013年07月23日至2014年01月24日水泥指数变化趋势图

数据来源:百年建筑网

从百年建筑网水泥价格指数图可以看出,2013年下半年水泥价格大幅上涨,市场发生反转。

一、2013年全国水泥价格先抑后扬。

2013年上半年,国内经济增长放缓,制造业投资和房地产业萎缩,水泥市场遭遇近5年来的最低价格水平,水泥企业面临“最严格”的脱硝标准,盈利水平大幅下滑。直到三季度,水泥行情稍有好转。2013年3季度淡季水泥价格开始上升,4季度旺季真正到来时,部分地区的供给紧张,库存水平已经降至2010年以来的最低点。

12月是水泥行业淡旺季分水岭。北方市场渐进淡季,华北、东北市场表现不尽如人意,主要是需求不佳。南方地区中旬受降雨降雪影响,阶段性萎缩后,下旬天气转晴后,需求回暖。华东、西南等局部市场出现上行,而中南、东北价格开始季节性下滑。

2014年1月受制天气及春节等利空因素,全国市场整体走低,价格下滑,北方地区陆续出台冬储价格,多数水泥企业将陆续停产检修。

二、2013年水泥价格走势分析

原材料方面:煤炭价格近年来强势居高不下,2012年地位开始动摇。2013年水泥价格大幅上扬,煤炭价格却快速下挫,而煤炭占到水泥生产成本的50%以上,这意味着水泥生产成本降低。2013年水泥、煤炭价格走势更可以看出水泥价格的上涨和煤炭下跌的幅度差距之大,年末水泥价格较年初上升了9.65%,煤炭下降了10.53%,这一升一降给水泥产业带来利润空间。

水泥产量:12月份全国水泥产量20529万吨,同比增长10.8%,1-12月份水泥产量241440万吨,同比增长9.6%。2013年1-12月份,全国累计水泥产量24.1亿吨,同比增长9.57%,比1-11月份增速提升0.32个百分点,进入第四季度以来累计增速出现连续上升。其中青海、贵州、宁夏累计同比增长位居全国前三,分别达到29.67%、25.55%、20.27%;仅上海、河北、辽宁出现同比负增长,其中上海最大为-5.65%。

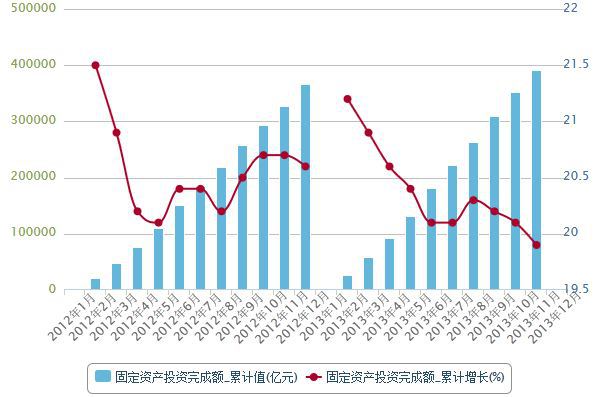

固定资产投资:2013年我国固定资产投资(不含农户)为436528亿元,比上年增长19.6%,扣除价格因素实际增长19.2%,实际增速比上年略微回落0.1个百分点。

2013年,我国新开工项目计划总投资比上年增长14.2%;基础设施投资比上年增长21.2%。

在房地产投资方面,全年全国房地产开发投资为86013亿元,比上年增长19.8%,扣除价格因素实际增长19.4,实际增速比上年加快4.5个百分点;房地产开发企业房屋新开工面积201208万平方米,增长13.5%;房屋施工面积665572万平方米,比上年增长16.1%。

图 2 2012年-2013年全国固定资产投资完成额

数据来源:国际统计局

三、2014年水泥价格行情预判

从全国来讲,水泥市场1~2月份是淡季,价格低位持稳,3月份市场启动,4、5月份进入市场第一旺季,价格稳中上涨。6月份进入雨季,7、8月份市场因雨季再度走弱,9月份市场二度回暖,10~12月份进入市场第二旺季价格全年高点。但就全国来说各地季节变化有很大差异,华东、中南、西南和全国季节走势接近。

2014年水泥市场供需形势向好,从房地产投资的增速可以看出,明年水泥需求的增速,尽管房地产需求增速可能略低于今年,但基建投资会比房地产更会好一些。很多高速公路、铁路大型项目都在建。预计明年水泥需求增速在6%-7%。

2014年水泥盈利情况:受煤价低迷影响,原材料价格可能还有下行空间。供需持续改善有望推动水泥价格进一步上涨。因此,2014年水泥企业的盈利能力有望持续改善。 2014年华东和华南仍将是基本面最健康的市场。

对于2014年水泥行业发展,需求持续稳健以及煤价下降都应有助于推动2014年利润率进一步扩张。预计2014和2015年中国水泥行业总产能均增长1%左右,但需求将分别增长6%、5%,令产能利用率上升,水泥市场一片良好。(100njz.com资讯部编辑,如需转载,请注明出处)

责任编辑:张赛花021-26093064

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。