���գ�������ˮ������˾2013��ȵ�һ�ڶ�������ȯļ��˵����Թ�˾������ˮ����ҵ�����˷�����

��һ����ˮ����ҵ״��

1��ˮ����ҵ���ص�

1�����������Ͳ�ҵ

����ˮ��۵������ء����ܳ�����˲��;òؼ���;���䣬���һ��������Ծͽ���ӦΪ�����γ������г����ԣ�����ˮ��ı���Լռ��������һ�����ң����Ǹ���ˮ��۸������䣬�����й�ʣ�������������ˮ��ͼ�����������ƻ��г��۸������

2���ʱ��ܼ���ҵ

����һ�������150��ֵ�ˮ�������Ͷ�빺�������豸�뽨�����ɱ��ߴ�4�ڡ�5��Ԫ�����⣬���踺��ȡ�òɿ�Ȩ���Ӵ��ʽ�Ͷ�빺�����صijɱ���ˮ���Ʒ�������豸�����ִ���װ������ʩ�������ϰ������ʽ������ϸߡ���Ҫ��߲��ܶ������ɳ��������³���һ�����ʱ���꣬���ˮ��������ڶ�ʽ���״���������й�ģ���õ����ԡ�

3���������������̲�ҵ

ˮ��������ճ���������������ͣҤ��ʧ�ܴ����������ɹ���������ͨ���ں����۸���ڱ䶯�ɱ�֮�ϣ�Ϊ����ˮ����������࣬ҵ�߶�벻�������ɱ����ۣ�����Ҳ����ʱ�ؽ�����ˮ������ϣ��Ե��ڹ��衣

4�������������ҵ

ˮ�������������ܵ����ڼ���������ص�Ӱ�죬�ҹ��Ϸ���6��7�»�����÷�ꡢ̨�����Ȼ״������ˮ������غ����������һ����Ӱ�죬�������ˮ��������������11��12�£��Ϸ�������������ת�䣬ʪ���½���ˮ����ҵ�����������ڡ�����෴���ҹ������ļ������ˮ��Խ��٣���������ˮ����������������˶���������˪������ʹ���ཨ��ɱ���ߣ����������٣�ˮ����������ߵ͡�

5���ߺ��ܡ�����Ⱦ��ҵ

ˮ�����������У����ڲ�ͣҤ����������Ĵ�����ú̿�͵�����Ŀǰƽ��ÿ��ˮ������ú�Ĵ�ԼΪ115ǧ�˱�ú���ĵ�Լ65ǧ��ʱ��ú̿�͵����ɱ�ռˮ���Ʒ�ɱ��ı��ظߴ�60%���ң���Ӱ��ˮ����ҵӯ������Ҫ���ء����ڴ���������Դ��ˮ����ҵ�����������������ŷŶԻ�����Ⱦ�ϴ�2009��ˮ����ҵ�������ŷ���ռ��ҵ�ŷ�������30%���ң�ˮ����ҵ�ǻ������ߵ��ص���Ҫ��ҵ֮һ��

2��ˮ����ҵ��ҵ��

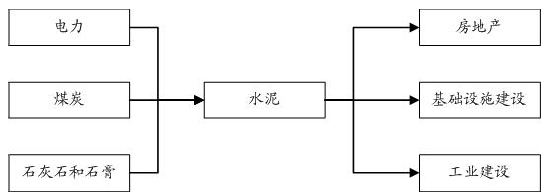

��ˮ������������У���Ҫԭ������ʯ��ʯ��ʯ�࣬�������ǵ�����ռ�ɱ��ı��ؽϵͣ�һ�㲻����15%��5%����ˮ��������ҵ��ӵ���Լ��Ŀ����Դ����ˮ���������Ϊ��Ҫ������Դ�����ģ���Ҫ��ú�͵�����������ɱ���ˮ���ܵ������ɱ���ռ�ϴ���أ�����ռ���ܳɱ���60%���ҡ���ˣ�ˮ����Ҫ������ҵΪú̿�͵�����ҵ��ˮ����ҵ����Ҫ��������ҵ��Ϊ���ز�����ҵ��������ʩ�����ҵ����������������Ҫ���۾��÷�չ�����ߵ����йء�

ˮ����ҵ��Ҫ��������ҵ���

ˮ���ǹ��ý����е���Ҫ����ԭ���ϣ���δ���൱����ʱ���ڣ�ˮ���Խ�������������Ҫ�������ϣ����ֵԼռ���Ĺ�ҵ��40�����ĸ↑�����������ž��ý����ģ�������ҹ�ˮ�ҵ���ٷ�չ��1978��ȫ��ˮ�����6,524��֣�2011��ﵽ20.60�ڶ֡���1985�����ҹ���ˮ������Ѿ�����25��Ծ��������λ��

���й�ˮ��Э������ͳ�ƣ�����2011��ף�ȫ������1,398�����ɷ�ˮ�������������У���������ϲ���14.91�ڶ֡��������Ͽ�“4���ڴ̼�����”��ˮ�����ϵ��ƶ�ЧӦ�Ѵ���������������������Ȼ�ڽ�����ˮ�������֧�����û��ڣ���ˮ���������Ƚ��������Ҳʹˮ������õ���һ�����ϡ��ر���ס�����Ƴ���1000���ױ�����ס�����裬������ˮ�������������Լ1.5�ڶ֡����⣬�����裬����������ʹˮ������һ�������ٶȡ�

3��ˮ����ҵ���ܡ��۸����

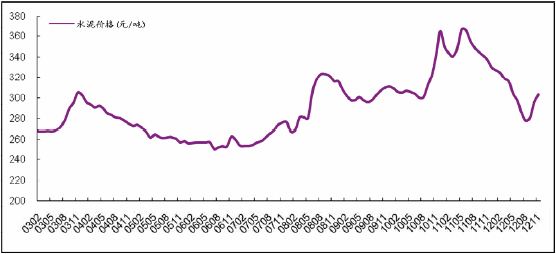

�����й�ˮ��Э���ͳ�ƣ���ֹ2011��ף�ȫ�����ϲ���14.91�ڶ֣�ˮ�����28.97�ڶ֣�2011��ȫ�����ϲ���13.07�ڶ֣�ˮ�����20.85�ڶ֡����ڹ����Ƴ�һϵ�д̼����õ������Լ�ˮ����ҵ�г����жȵ���ߣ���2009�ꡢ2010�����2011��ȫ��ˮ���г������˽ϸߵļ۸�

ȫ��ˮ��۸�����ͼ

������Դ������ˮ�࣬���֤ȯ�о���

������ˮ����ҵ����

ˮ����ҵһֱ�ܵ������йز��ŵĸ߶ȹ�ע����������ҵ��չ�滮����ҵ�롢˰�ա���������ۡ���������ȷ����̨��һϵ�еĵ������ߡ���Щ�������ߣ�һ�����ϸ�����“����”��������ˮ����ҵ�ķ�չ����һ���棬������֧�ָ�������Ч�ܡ���������ҵ��ģ������Դ���Ƶ�ˮ����ͷ��ҵ��չ����������2009�꣬���ҳ�̨���߽�Ϊ�ܼ��������ʾ�����Ҽ�ǿ��ˮ����ҵ���е��صľ��ġ�

����ͨ���ƶ�һϵ�е�ˮ����ҵ���ߣ��Ӻ�۲���Ա���ҵ�ķ�չ���������ܿأ��Ա�֤ˮ����ҵ����������Ϳɳ�����չ��

1��������ҵ��չ�͵�������

��2006����2011�꣬������̷�����һϵ�������ҵ��չ�͵������ߣ�

1��2006��4��13�գ����ҷ�չ�ĸ�ίԱ�ᡢ��������������Դ�������貿���������й��������С����������ල��������ܾ֡����һ��������ܾ����Ϸ����ˡ�ӡ�����ڼӿ�ˮ�ҵ�ṹ���������������֪ͨ������������[2006]609�ţ������“�ƶ���ҵ���飬��߲�ҵ���жȡ�����������ʾ�����ʵ��ˮ�ҵ�ɴ��ǿ�Ϳɳ�����չ”������ȷ��ˮ����ҵ�ĵ���Ŀ�꣺“2010��ˮ��Ԥ�ڲ���12.5�ڶ֣����У����ɷ�ˮ�������ߵ�70%��ˮ��ɢװ�ʴﵽ60�����ۼ���̭�����������2.5�ڶ֡���ҵƽ��������ģ��2005���20�����ߵ�40������ң���ҵ�������ٵ�3500�����ҡ�ˮ�����ǰ10λ��ҵ��������ģ�ﵽ3000������ϣ��������ж���ߵ�30%��ǰ50λ��ҵ�������ж���ߵ�50%���ϡ�”

2��2006��10��17�գ����ҷ�չ�ĸ�ίԱ�ᷢ���ˡ�ˮ�ҵ��ҵ��չ���ߡ������ҷ�չ�ĸ�ίԱ�����50�ţ�������IJ�ҵ����Ŀ��Ϊ��“�ƶ���ҵ�粿�š���������������ϣ����Ż�����չ����ʵ�ּ�Լ����Ӫ����Դ�ĺ������ã����ˮ����ҵ���������жȺ;���������2010�꣬���ɷ�ˮ����شﵽ70�����ϡ��ղ�4000�����ϴ������ɷ�ˮ��������������ָ��ﵽ��ˮ���ۺϵ��С��95KWH�������Ⱥ�С��740ǧ��/ǧ�ˡ���2020�꣬��ҵ������Ŀǰ5000�Ҽ��ٵ�2000�ң�������ģ3000������ϵĴﵽ10�ң�500������ϵĴﵽ40�ҡ�����ʵ��ˮ�ҵ�ִ�������������ָ��ͻ����ﵽͬ�ڹ����Ƚ�ˮƽ”��

3��2006��12��31�գ����ҷ���ί��������Դ�����й��������з����ˡ����ڹ��������ص�֧��ˮ�ҵ�ṹ����������ҵ(����)������֪ͨ��(��������[2006]3001��)��ȷ����60�������ص�֧�ֵĴ���ˮ����ҵ(����)�����������ű���������12��ȫ�����ص���ҵ֮һ��������ȷ�涨“�������ص�֧�ֵĴ���ˮ����ҵ��չ��ĿͶ��������沢���йط���Ӧ����Ŀ���������������Ŵ�Ͷ�ŵȷ�����������֧�֡�”

4��2007��2��27�գ����ҷ�չ�ĸ�ί�칫�������ˡ�����������̭���ˮ�����������йع�����֪ͨ�����ƻ���2010��ĩ��ȫ�������̭Сˮ�����2.5�ڶ֣������ʡ����������ֱϽ����������ǩ���й������飬ͬʱ���½���Ŀʱ������ϴ�ѹС��������̭���ˮ���ԭ���ú��½�ˮ����Ŀ������ί����ʱ���ж��죬�������Ժ���档��֪ͨ��ȷ�ƶ��˸�ʡ��2007-2010�����������̭ʱ�����

5��2009��9��26�գ�����Ժ��ת�˹��ҷ���ί�Ȳ��š��������Ʋ�����ҵ���ܹ�ʣ���ظ�����������ҵ������չ�����������������2009��38�ţ����ļ�����������˶Ը�����ˮ�����ҵ���ܹ�ʣ�IJ�ҵ�������ߡ��ļ���ָ����2008���ҹ�ˮ�����18.7�ڶ�,�������ɷ�ˮ��11�ڶ֣�����ˮ�����ĥվ����2.7�ڶ֣�������Լ5�ڶ֣�����ˮ�����14�ڶ֡�Ŀǰ�ڽ�ˮ��������418��������6.2�ڶ֣�������Ѻ���δ������������147��������2.1�ڶ֡���Щ����ȫ�����ɺ�ˮ����ܽ��ﵽ27�ڶ֣��г������Ϊ16�ڶ֣����ܽ����ع�ʣ��

6��2009��11��10�գ����ҷ�չ�ĸ�ίԱ��칫���ַ����ˡ�����ˮ�ࡢƽ�岣��������Ŀ���������й������֪ͨ�������İ��ҵ[2009]2351�ţ���Ҫ���ʡ����������2009��9��30��ǰ��δͶ�����ڽ���Ŀ���Ѻ�δ������Ŀ����ˮ�������ߺͷ�ĥվ��������顣��ָ֪ͨ����ʡ�����������Ѻ�δ������Ŀ������Ҫ�������飺�Ƿ���Ϲ��Һ�����滮����Ҫ���Ƿ���ϲ�ҵ���ߣ��Ƿ�ȡ������ʹ��֤������Ӱ�����۱��桢���д����ŵ������Ŀ�����������ز��ϡ�ͬʱ��ˮ����Ŀ��Ҫ�ύʯ��ʯ��ɽ��������֤��֪ͨ��ȷ��ˮ������Ȩ���յ��˹��Ҳ��棬�������ڷ�ֹ�ط�������Ŀ�ͼӿ������ܵ���̭�����������ط����������Ļ��Ҿ��档

7��2009��11��21�գ���ҵ����Ϣ���������ˡ��������Ʋ��ܹ�ʣ���ظ���������ˮ���ҵ������չ������������Ų�ԭ[2009]575�ţ�����һ��������¼����ص㷢չĿ�꣺“�ϸ��г��룬������ż���ץ���ƶ��ͷ�����ˮ����ҵ������������һ�������Դ���ġ�������������Դ�ۺ����õȷ�������ż���”“�ص�֧����ҵͨ���ϴ�ѹС������������û������ܡ���չ�ۺ����á��ƽ���Լ��������������������ڽ��ܽ��ġ��������ۡ��������Ϊ��Ҫ���ݵļ������죬�ƶ���̭�����Ҫ����ˮ�����ȷ��硢��ĥϵͳ���ܸ��졢�۳����������ù�ҵ�����������������������ˮ���һ������ʾ���ʹ������õļ���������Ŀ���ƽ�ˮ����ҵ�ṹ�����Ͳ�ҵ���������ҽ��ڼ�������ר�����ʵ����Ų����ʽ��ص�֧�ַ�����������ļ���������Ŀ��”“���չ��ҷ�չ�ĸ�ί��������Դ�����й��������С����ڹ��������ص�֧��ˮ�ҵ�ṹ����������ҵ(����)������֪ͨ������������[2006]3001�ţ�Ҫ��������ҵ�������������ҵ���ƶ��ṹ��������߲�ҵ���жȡ�������չ�����о������֧��ˮ��沢������µ��Żݴ�ʩ���飬���ƹ��Ҷ��ص�֧��ˮ����ҵ�ĸ������ߡ�”

8��2009��12��11�գ���ҵ����Ϣ���������ˡ��ٽ��в�����ԭ���Ϲ�ҵ�ṹ�������Ż����������������Ų�ԭ[2009]664�ţ������ļ��ƶ����в�����ԭ���Ϲ�ҵ�ṹ�������Ż���������Ҫ�����ŷ�ǿ���ӿ��ƽ���ҵ�沢���顢��������������Ż���Ʒ�ṹ����ǿ�������죬�����̭�����ܡ��Ż���ҵ���֣��ٽ���ҵ���ۡ����ŷ�ǿ���ӿ��ƽ���ҵ�沢���顣���ˮ����ҵ���������Ҫ“��һ�����Ӻ��ݡ��й����ġ��вġ����¡�������Ͽ�²ġ�������������ͷ��ҵ�Ĵ������ã��ƶ�ˮ�ࡢ�������ͻ���ϡ����ͽ��ĵ���ҵ�ļ沢�������飬��߲�ҵ���жȡ�”

9��2010��1��31�գ����й��������Ժ���ڼӴ�ͳ����緢չ���ȣ���һ����ʵũҵũ�巢չ������������������з���2010��1���ļ�����ʽ��������ȷ���“ץס��ǰũ�彨�����������ͽ�������������ԣ��ʱ������֧��ũ����Ϊ����������ش�ٴ룬��ȡ��Ч��ʩ�ƶ��������磬�����������ĵط�ͨ��������ʽ֧��ũ���������潨������ס������ǿ����滮������ũ���踻�еط��ص㡢������ɫ����ͳ��ò�İ�ȫ���ܻ�����ס����”����һ���ļ�����Ľ����������߽��������ũ����������Ч�����������г���

10��2010��2��6�գ��ɹ��Ų���ݣ�����Ժ�칫���·�������Ժ���ڽ�һ����ǿ��̭�����ܹ�����֪ͨ������������2010��7���ģ�������Ŀ������2012���ǰ����̭Ҥ��3.0������ˮ���е����Ҥ�����ߡ�Ҥ��2.5������ˮ��ɷ��п�Ҥ����������ˮ��ij��⣩��ˮ��ʪ��Ҥ�����ߣ���Ҫ���ڴ������ࡢ��ʯ���ȵij��⣩��ֱ��3.0�����µ�ˮ��ĥ������������ˮ��ij��⣩�Լ�ˮ����������Ҥ����ͨ��Ҥ�����ˮ����ܣ���̭ƽ������ƽ�岣��������(����)�����ƽ�岣�����ܡ�

11��2010��8��28�չ���Ժ�칫��ӡ��������Ժ���ڴٽ���ҵ�沢��������������������2010��27�ţ����ر��ᵽδ���й��沢������ص�Ϊ������������ˮ�ࡢ��е���졢�������ϡ������ҵ������һ�����й��ʾ������Ĵ�����ҵ���š�����ָ��Ҫ�����沢������ƶ��ϰ�����ǿ����ҵ�沢��������������߷��֡���ʵ˰���Ż�����ǿ�����ʽ�Ͷ�룬�Ӵ����֧�����ȣ�֧����ҵ�������ºͼ�����������ַ����ʱ��г��ƶ���ҵ��������ã�����������ع������ߣ����ƽ��ծȨծ���ְ���������⣬���ҵ���Ƹĸ�������¡�

12��2010��11��30�չ��Ų���ͬ�йز����ƶ��ˡ�ˮ����ҵ��������������Ŀ���������������ߵIJ��֣������߹�ģ��������װ������Դ���ĺ���Դ�ۺ�����ָ�꣬������������Ʒ��������ȫ����������������Լ���ˮ����ҵ�ļල����������ȷ�Ĺ涨�������ڴٽ�ˮ����ҵ���ܼ��š���̭���ͽṹ������������ҵ������չ��

13��2011��11��8�գ����Ų������ˡ����Ĺ�ҵ“ʮ����”��չ�滮��������ԭ��Ϊ���ټ����ɫ��չ���ڼ�ִ��·�չ���ۼ��Э����չ����ҪĿ��Ϊ����ģ������ҵ��ҵ����ֵ“ʮ����”�ڼ��������10%���ϣ���2015����̭���ˮ����ܣ���Ҫ��Ⱦ��ʵ�ִ���ŷţ�Эͬ����ȡ�����Խ�չ���ۺ����÷������������20%��42.5�������ϲ�Ʒ���ѱ��������ﵽ50%���ϣ�ǰ10����ҵ�������жȴﵽ35%���ϣ�ˮ��ɢװ�ʴ�65%���ϵȡ�

��չ�ص㣺���ƽ���ɫ��չ���½������߱�������Ч�ʲ�����60%����������װ�ã��Ͽط۳��ŷţ��ƹ����ȷ��磬���ƹ��ռ�ˮ��ҤЭͬ����ʾ����Ŀ���ڵ����Ż��ṹ���ƹ�߱��������ˮ���������Ʒ�ȣ��������ɼҼ��з�����ơ�������װ�����졢���̷�������ó����һ��Ĺ��ʻ��̶ȽϸߵĴ�����ҵ��ˮ�����2010���������֮һ���Ż����֣���ʯ��ʯ��Դ�ḻ�������в������ϻ��ء��˾����ɷ�ˮ�����ϲ��ܳ���900ǧ�˵�ʡ�ݣ�Ҫ�ϸ���Ʋ������ţ���ּ����û������ܣ��˾����ɷ�ˮ�����ϲ��ܲ���900ǧ�˵�ʡ�ݣ���ϼ������졢��̭���ͼ沢���飬�ʶȷ�չ���ɷ�ˮ�����ϡ����ƽ����������������з�ˮ�༰���ϼ���Ʒ��Ҥ¯������������������¼������²��ϡ��¹��պ���װ����������ˮ��������ȫ��ˮ���������ر����ƽ���ҵ������Ϣ���ںϡ�

�ص㹤�̣���Эͬ����ʾ�����̣�����̭��̣��۽��ܼ��Ź��̡�

2��˰������

1��2008��12��9�գ����Ҳ������ġ�������Դ�ۺ����ü�������Ʒ��ֵ˰���ߵ�֪ͨ������˰[2008]156�ţ�����ȷ����Բ�����Ҥ������������������ԭ���в��ҷ�������������30%��ˮ�ࣨ����ˮ�����ϣ�ʵ����ֵ˰�������˵����ߡ�

2��2009��12��29�գ�������������˰���ַܾ��ġ�������Դ�ۺ����ü�������Ʒ��ֵ˰���ߵIJ����֪ͨ������˰[2009]163�ţ������ж�ͨ��������ĥ��������ˮ�࣬����������Ҥ����������ˮ�����Ϻ��ˮ������������ˮ�࣬����“��ˮ������ԭ���в��ҷ�������������30%”������������������ֵ˰�����������ߡ���˰[2008]156�Ž��涨��������Ҥ������������������ԭ���в��ҷ�������������30%��ˮ�ࣨ����ˮ�����ϣ�ʵ����ֵ˰�����������ߡ�

������ˮ����ҵǰ��

�ҹ�ˮ����ҵδ���ķ�չ���Ʊ��������¼����棺

1����̭�������Լ����������ʹ��ҵ������ƽ�⣬ˮ����ҵ�����뾰������

“ʮһ��”�ڼ䣬���Ź�ҵ�����������������ũ�彨����̼ӿ죬�������ס��ˮƽ������������ʩ�����һ����չ��ˮ������������Խ�����һ��������������һ���棬����ȫ��᳹��ʵ��ѧ��չ�ۣ�ת�侭��������ʽ����ǿ��Դ��Լ���ۺ����õ�������ߵ���ʵ��ȫ����̶��ʲ�Ͷ����ģ�����������ͷ���ܵ����ƣ����ˮ�����������Խ������������������������ȶ��ľ��档

2����Ҥ������̭�����ɷ���������������Ҫ�����

���㽭�ƶ���2005���ǰ����Ҥ��̭50%��2007���ȫ����̭�ļƻ���̨��ʡҲ�������ͬ����̭��Ҥʱ�����ȫ���ܶ�������Ҳ��չ�˹ر���Ҥ�����ߵ��ж�����Ҥ��ҵ����½���˳��������������ϳ��к����γ��С����֮�£����ɷ�ˮ�������������������еĵ���Ⱦ���ͺ����Լ��ϸߵ�����Ч����Ȼ���ҹ�ˮ����ҵĿǰ��Ͷ���ص㡣Ŀǰ���ɷ�ˮ�������Լռ��������62%�����й㶫�����ϵ�ʡ�����������ϵȵ��������ɷ���չ�ռ�������������ϴ�

3��ˮ��������ҵ���ģ����չ����������

����äĿͶ�ʣ�Ŀǰ�ҹ�ˮ����ҵ���ٲ��ܹ�ʣ����ҵ���жȵ͵����⣬���ҹ���۾���������ʽ���ӳ��ں�Ͷ�������ĸ���������ģʽ�����ѵ���Ľ�Լ������ģʽת�䡣��ˣ���������Ϊ�̶��ʲ�Ͷ�ʵ����λ���ԭ���ϣ�����ˮ����ҵ�����ĸߺ��ܡ�����Ⱦ�ԣ���Ϊ��δ���ķ�չ������Ȼ���������ϰ��������ҵ�ڲ��������жȣ��ٽ���ҵ�淶����ģ����չҲ�����س�Ϊ�˹�����۵�����Ŀ�꣬�沢���չ�����Ϊδ����ҵ�ڲ����ϵ����ߡ�

���ģ�ˮ����ҵ����̬��

���ҹ�ˮ��20����ĸ��ٷ�չ�����У�����ˮ���ܲ������������10%���ٶ�������2011��ﵽ20.85�ڶ֡�“ʮһ��”ǰ2�����һ������ˮ����ҵ��չ�ٶ����Լӿ죬��������Ѹ�����š���2006��12��31�ա����ڹ��������ص�֧��ˮ�ҵ�ṹ����������ҵ�����ţ�������֪ͨ���������ܹ����ص�֧�ֵ�60������ˮ����ҵ�����ţ��ӿ��˼沢�����顢���ϵIJ�����Ŀǰˮ�ҵ��չ�����Ĵ����dz������ڴ���ҵ���ŵķ�չ��“ʮһ��”��������ҵ����ͨ�����ơ��ʲ����顢����ļ���ʽ�ȷ�ʽ�����������������������ѽ����ʡ���еķ�չ�Ρ�

Ŀǰ��ȫ��ǰ5��ˮ����ҵ�ļ��ж��Ѵ�50%�������������ж�Ϊ55%�����ķ��ɱ���̩����ߴ��80%�����ҹ����������ˮ����ҵͨ���½��Ͳ�������;�������ţ����ض������г���ռ���ʲ�����ߡ�����2011��ף��ҹ����ɷ�ˮ����������������149,148��֣���������ǰ20λ��ˮ����ҵ�ϼƲ���ռ�ȴﵽ51.80%��ͬʱ���Բ�ҵ�ṹ����Ϊ����������ˮ����ҵ�л�����뵽�µ�ҵ������ͨ��ͳ��滮��Դ���г�����������Դ�Ĵ�Ҫ�أ��ɵ㵽�棬ҵ������Χ�����������γ���һ���������ʵ����ҵ����������ˮ����ͷ��ҵ���γɺͿ��������ˮ����ҵʵ������ǿ��Խ��Խ�������ˮ���г���������������

Ԥ����δ��������ˮ����ҵ�������Ͻ����٣���������ͷ��ҵ����ҵ��λ����һ����ǿ��ˮ����ҵ�IJ���Ҳ���������ҡ�δ��ˮ����ҵ�ļ沢���齫���γ�������ͷ��ҵΪ����һ���棬������ʵ����ˮ����ҵ��Ŀ���г��ܱߵ���Сˮ����ҵ���и��ֲ�ε�“����”�����ڳ�Ϊ����ˮ����ͷ��ҵ����һ���棬����ˮ���ͷ�ڹ���ˮ���г�����������㣬�Թ���ˮ����ҵ�γ�ѹ������������������ͷ��ҵ��һ���沢�IJ�������������ҵ���г���ӵ�и�����г��ݶС����ҵ����ռ��һ����С�������г���ͷ��ռ����������Ҫ�г��ݶ

��˾��Ϊ��ҵ����ͷ��ҵ֮һ���Ҽ��ص�֧�ַ�չ���ص�ˮ����ҵ���Ѿ��߱�����ҵ�����Ĺ�ģʵ������������ͨ�����м��ڽ������ͷš��沢����ȷ�ʽռ�ӹ�ģ���ƣ��ڼ����豸�������ɱ������������ȷ������������ҵ���ȵ�λ�����н�ǿ���г���������

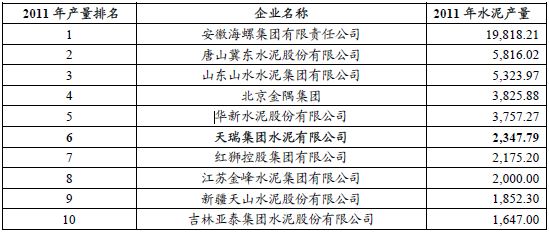

2011��ȫ���ص���ϵˮ����ҵˮ��������� ��λ�����

�˱�������ҵΪ�ҹ������Ĺ�ҵ���ϻ��ص���ϵˮ����ҵ��

��Ѷ�༭������ͮ 021- ��Ѷ�ල���ε��� 021-26093901����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����Ϊmysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����