近日,福建三安集团有限公司2012年度第一期中期票据募集说明书对采矿行业进行了分析。

1、采矿行业概况

在世界主要矿业国家里,依托于科技进步、金融市场和先进产业组织方式的现代矿业已形成。现代矿业不仅仍与其下游产业保持着密切联系,而且与金融业、生产性服务业的关系日益紧密。发达国家仍是当今世界矿产资源消费需求的主要力量,但所占比重有所下降;而以中国和印度为代表的发展中国家,随着工业化进程,矿产资源需求量持续增长。世界矿产品供应已由主要发达国家独重逐步转向发展中国家与发达国家并重。我国铁矿资源总基础储量占世界总基础储量3,100亿吨的16%,但由于贫矿多,铁金属量基础储量仅150亿吨,占世界铁金属基础储量总量的9%,平均原矿含铁30%,而除中国以外世界平均原矿含铁高达55%。

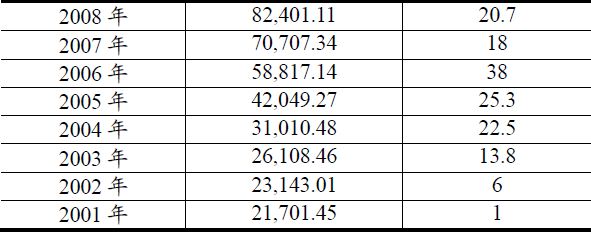

近十年中国铁矿石产量(单位:万吨/%)

2、采矿行业发展趋势

日益紧张的矿产资源供给形势,为矿业经济提供了发展空间。据中国工业与信息化部称,2011-2015末,中国钢铁业对铁矿石的需求量将达到11.3亿吨。近几年来,我国经济快速增长,而矿产资源储量的增长却远低于开采量的增长。尤其是直接关系国计民生的能源矿产和大宗矿产,对国外的依赖程度在不断加深。与此同时,民营矿业企业呈现出蓬勃的生命力。民营矿业企业将进一步加快优化重组的步伐。近年国家加大了整顿规范矿产资源秩序的力度,尤其是近两年开展的资源整合、国家规划矿区等工作,显示了国家对矿业企业发展的导向,物权法的出台,已经明确了对矿业权作为财产权的保护,对于民营矿业的发展无疑是一个重大的利好消息。此外,国家地勘体制正在深化改革,国有地勘单位内部企业化改革也正处于攻坚阶段。真正具备实力的大中型矿业企业将迎来做大做强的机遇,同时,一大批技术落后、竞争力弱的矿业企业也可能被淘汰。对于大中型营矿业企业来说,如果能抓住机遇迅速进行产业结构和生产经营方式的调整,参与国有矿业企业和国际矿业公司的竞争,将有可能实现跨越式发展。

民营矿业跨越发展的突出特点是,通过资源扩张带动资本技术的扩张,迅速占领市场,增强持续竞争能力,因此寻求资本市场的支持成为民营矿业成长的必由之路,能否寻求到风险投资是民营矿业发展的重要条件。近几年中国证券市场也为国内一些矿业公司提供了上市融资支持。少数资源性矿业公司(主要是国外在华的矿业公司)则寻求在加拿大等地上市融资。但总体看,由于行业特殊和制度原因,国内矿业资本市场还相对弱小。相信随着民营矿业企业的壮大和规范,上市融资将成为促进中国矿业发展的重要支持力量。

3、采矿行业政策

2000年国土资源部颁发的《关于涉外非法人企业申请探矿权有关问题的通知》明确规定:凡在中国工商行政管理机关正式注册,领取非法人企业营业执照的涉外合资公司、合作公司、办事机构和代表处,可以比照具有法人资格的申请人,依法申请探矿权和地质勘查单位资格,统一到国土资源部办理审批手续,纳入全国地质勘查单位资格统一管理。随后,国土资源部、财政部又发出《关于印发探矿权和采矿权使用费减免办法的通知》,制定了一定的优惠政策。

2000年9月28日,国土资源部、国家计委、国家经贸委、财政部、外经贸部、国家工商行政管理局联合制定颁布了《关于进一步鼓励外商投资勘查开采非油气矿产资源的若干意见》。允许外国公司及其在中国设立的办事机构、代表处在中国境内以独资或与中方合作的方式进行非油气矿产资源风险勘探;明确规定了外商勘查开采非油气矿产资源可以享受的优惠政策;对外商到西部地区投资勘查开采非油气矿产资源给予特殊鼓励。

2009年4月24日,工业和信息化部印发的《关于遏制钢铁行业产量过快增长的紧急通报》强调,要规范钢材和进口铁矿石贸易秩序。支持钢铁企业和上游企业、下游用户、贸易商之间建立长期稳定、互利共赢的合作关系。具有进口铁矿石资质的企业要根据国内钢铁生产的实际需求,正确把握进口铁矿石的数量和节奏,避免盲目大量进口。钢铁协会和五矿商会要研究进一步减少进口铁矿石中间贸易商数量的措施,加强对进口铁矿石数量、流向的过程性监控,防止流入不符合产业政策的企业,认真推行进口铁矿石代理制,制止大量囤积铁矿石、转手高价倒卖的行为。对扰乱钢材和进口铁矿石贸易秩序的企业,钢铁协会和五矿商会要采取必要的自律措施,维护公平竞争的市场环境。

4、采矿行业竞争状况

中国是世界第一大钢铁生产国,一方面铁矿石进口的高速增长,导致我国钢铁企业生产受制于国际铁矿石供应;另一方面我国共有3,867个铁矿企业,大型34个,中型43个,其余均为小型集群采矿。铁矿企业集中度低,不利于形成规模效应及高效开发。

我国的铁矿主要分布在以下几个地域:

东北地区铁矿——东北地区铁矿主要是鞍山矿区,它是目前我国储量开采量最大的矿区,大型矿体主要分布在辽宁省的鞍山(包括大弧山、樱桃园、东西鞍山、弓长岭等)、本溪(男芬、歪头山、通远堡等)。

华北地区铁矿——主要分布在河北省宣化、迁安和邯郸、邢台地区的武安、矿山村等地区以及内蒙和山西各地,是首钢、包钢、太钢和邯郸、宣化及阳泉等钢铁厂的原料基地。

中南地区铁矿——中南地区铁矿以湖北大冶铁矿为主,其他如湖南的湘潭,河南安阳、舞阳、江西、广东、海南等地都有相当规模的储量,这些矿区分别成为武钢、湘钢及本地区各大中型高炉的原料供应基地。

华东地区铁矿——华东地区铁矿产区主要是自安徽省芜湖至江苏南京一带的凹山,南山、姑山、桃冲、梅山、凤凰山等矿山。此外还有山东的金岭镇等地也有相当丰富的铁矿资源储藏,是马鞍山钢铁公司及其他一些钢铁企业原料供应基地。

三安集团矿业所处的湖南省境内的铁矿发现和开采利用时间比较早,自1951年起到20世纪末,全省全力加强了铁矿的找矿和勘查。发现和勘查的大小矿区、矿点共106处,经勘探的大型矿区2处、中型矿区17处,累计探明铁矿储量9.9亿吨。据此,湖南省建起了湘潭钢铁厂和涟源钢铁厂,所生产的钢材基本满足了省内工业发展初级阶段的需求。但是,湖南省内铁矿资源毕竟有限,湖南属于贫铁省份,全省人均拥有铁矿石仅19.9吨,大大低于全国人均铁矿石446吨的水平,目前对进口矿依赖度高达60%以上。

根据中国海关公布的统计数据,2011年中国累计进口铁矿石6.86亿t,同比增长10.9%。中国前三大铁矿石进口来源国分别是:澳大利亚(2.97亿t);巴西(1.43亿t)和印度(7,310万t)。

2011年中国前十大铁矿石进口来源国(单位:百万t)

中国工业和信息化部发布的“钢铁工业2012年运行展望”中预计,今年中国钢企铁矿石进口量约7.3亿吨,比去年微幅上升。工信部预计2012年钢材消费增速小幅下降;作为全球最大铁矿石进口国,今年铁矿石进口量预计增至7.3亿吨,略微高于2011年的6.86亿吨,价格有望比去年有所下降;国内钢材价格维持弱势运行,年内高点难以超过2011年高点,钢价将呈现前低后高的特点。

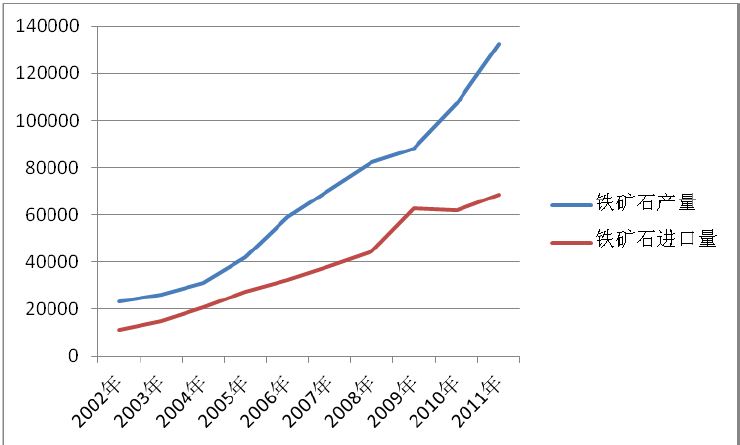

我国铁矿石产量与进口量(单位:万吨)

三安集团所属的湖南矿业辖有庙冲、对家冲两个矿山,资源储量大,服务年限均可达30年,经过大量试验和技术创新,攻克了一系列技术难关,被列入国土资源部和湖南省的示范工程。精矿品位达到65%,属于低硫、低磷、低二氧化硅高品位铁精矿,而且采用三段研磨,矿粒极细,有利于钢铁厂提高冶炼产品质量,降低生产成本,深受钢铁厂青睐。距离省道、火车站均较近,交通便捷,运输成本低。在铁精矿供需矛盾突出,产品价格呈逐步上扬趋势下,湖南矿业地处我国中部地区,周边钢铁厂众多,运输半径小,具有明显的成本和价格优势,更显供不应求。

资讯编辑:朱宇彤 021- 资讯监督:宋丹丹 021-26093901免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。