�й������ɷ�����˾�������棬��˾�ⷢ��20��Ԫ����������ȯ����ļ��˵�������Ӫҵ��������ҵ״����ǰ�������˷�����

�����ɷ����ڹ����ͨ�豸����ҵ����Ҫ�漰��·��������·���������й����ͨ������ǹ����������

��һ����ҵ��״

1����·��������·��������

��·��Ϊ���õĴ�����������Ҫ������ʩ�ʹ��ڻ���ͨ���ߣ��ڹ�����ᷢչ�о�����Ҫ���á���·�����跽�棬����������Ĵ��ģ���裬�ҹ���·���������ѵõ��ϴ����䣬·���ܶ��������ӣ��ṹ�����Ż�������װ���ִ���ˮƽҲ����������ߡ�2011���������ȫ�깲Ͷ������2167������и�����·1421�������1889�����������·3398�����������̹�3387��������̹�2616�������2011��ף�ȫ����·Ӫҵ��̴ﵽ9.3�������������2071.1�������2.3%����̳��Ⱦ�����ڶ�λ��·���ܶ�97.1����/��ƽ���������������2.1����/��ƽ��������У��������3.9�������������2012.5�������5.4%��������42.4%�����������1.3���ٷֵ㣻���������4.6�������������3599.7�������8.5%���绯��49.4%�����������2.8���ٷֵ㡣��������Ӫҵ��̴ﵽ3.6�������������342.2�������1.0%����������������2011������ͳ�ƹ�������

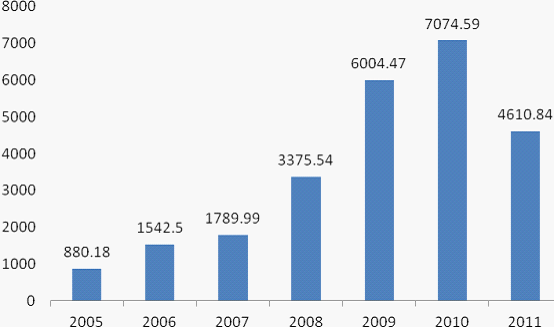

ȫ����·�����Ͷ����ģ�������ٹ��죬���½���������������·�����ʽ�ʮ�ֽ��š�2011�꣬�ҹ���·����Ͷ�ʵ����Ŀ�������µ�����������ʾ����·�����ģҪ�ʶȳ�ǰ�������ܹ��ȳ�ǰ����·Ͷ�ʹ滮�ĵ�������Ҫ�ǻ��ڶ��ڽ���Ŀ���ڵĵ�����2011��ȫ����·�����Ͷ��4,610.84��Ԫ��������·�ͺ�����·���Ͷ��4,597.32��Ԫ��·����������Ŀ310�������Ͷ��4,594.12��Ԫ�����У��½���·���Ͷ��3,899.05��Ԫ�����������ܸ������Ͷ��695.07��Ԫ���ֱ�ռ84.9%��15.1%���ط���·���Ͷ��13.52��Ԫ����������ȫ�깲Ͷ������2,167������и�����·1,421�������1,889�����������·3,398�����������̹�3,387��������̹�2,616����½���·���Ͷ��3899.05��Ԫ�����ɾ���������ȸ�����·��1421����żҿ�����������Ͱ��֯����·������ɡ��¿����������տ��ɶ������ݡ���������������·�������ģ1079����������������ߺ͵������������Ͷ��392.55��Ԫ�����κ졢���ŵȵ�����������Ŀ����Ͷ����

2012��1-3�£�ȫ����·������̶��ʲ�Ͷ��596.39��Ԫ����2010��ͬ�������1216.17��Ԫ����619.77��Ԫ��ͬ���½�51.0%��ȫ����·��ɻ�������Ͷ��207.97��Ԫ����2010�����432.27��Ԫ��ͬ���½�67.5%��������������������

2012��4��1�գ��й������Ƽ�����֯���Ʋ��·��ˡ������г��Ƽ���չ�Dʮ���塬ר��滮�����ƻ���2020�꣬����16000����ĸ�����·����ʱ�ҹ�������·������̽�λ�������һ�����ͬʱ���Ƽ�����������ڴ��ڼ������·��չ��ս��Ŀ�꣬���Ը�����·��ϵ����ȫ���ϼ����������г�װ����ϵ��������������·�������ּ���������·�ɳ�������Ϊ�ص㣬�Ը����г���ؼ�����װ���߱��ɳ�����չ��������ȫ�������ṩ������ؼ��������ϣ�Ϊ�ҹ��ڸ����г��������ij�����չ������·��Ϊ�ȫ�Ĵ��������䷽ʽ�춨���ļ���������Ϊ�ҹ������г���ز�ҵ�γɺ������ṩ�Ƽ�֧�š�

ȫ����·��������Ͷ���ܶ�

2010�꣬�ҹ���·Ͷ�ʽ���ﵽ7,091��Ԫ���¿�����Ŀ97����һ���ص���Ŀ����Ͷ����2010�꣬�ҹ�������·�������Ӫ��ýϴ�չ��֣��—�������Ϻ�—�Ͼ����Ϻ�—���ݵȸ�������Ͷ����Ӫ��Ŀǰȫ����·ÿ�쿪�ж������г���1200�С�2004����2010�꣬���ҹ�������·��Ŀ376����������Ͷ��4.7����Ԫ�����߽������4.5�������ϣ���ɻ�������Ͷ�ʽ�2.0����Ԫ������Ͷ��1.8���Ŀǰ��ȫ·�ڽ���Ŀ329�������У��½�������Ŀ68����������������Ŀ14������Ŧ��վ87�����½���·��Ŀ160�������߽����ģ�ﵽ3����ڽ������������屣���ȶ���������������������

��һ���棬���Ź��õĸ�������������ҵ����·���������Ҳ�������ӡ�

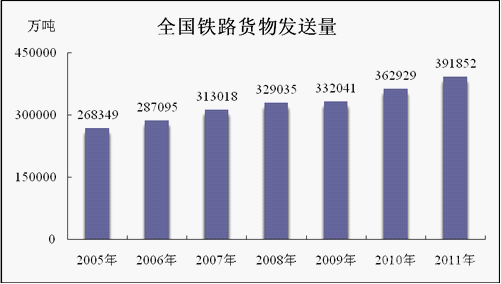

Ŀǰ���ҹ���·���ÿ���ת�������������������ת���������ܶȾ�Ϊ�����һ��2011�꣬��Ȼ�ܹ�������Σ���IJ���Ӱ�죬��������ͨ����ʱ�����г����з����������������Z���֡��Ż�������·�ȷ�ʽ��ʹ�ҹ���·�ÿ͡����������Ա����˳���������̬�ơ�2011�꣬ȫ����·��ɻ������39.33�ڶ֣�ͬ������8.0%����ɻ�����ת��29,465.8�ڶֹ��ͬ������6.6%������ÿͷ�����18.6���ˣ�ͬ������11.1%������ÿ���ת��9612.3���˹��ͬ������9.7%�����ȫ����·�ܻ�����ת��39,078.1�ڶֹ��ͬ������7.3%�����ȫ����·�վ�װ��16.9��ͬ������7.2%����·����Ч�ʺ�����������������2011�꣬ȫ����·�ÿͷ���������������ֱ����18.6���ˡ�39.2�ڶ֣���2010��ֱ�����11.1%��8.0%��������·����ҵ�Ͷ������ʷֱ����33.31��Ԫ/�ˡ�246.18����ֹ����ˣ�ͬ������12.1%��7.3%����������������2011������ͳ�ƹ�������

�ƽ��ĸ�����·��ǰ����Ҫ������������������ѹ��Ͷ�ʵļƻ����������˨D���ڽ����ϱ��롢�����ס��ķ�չ��ʽ��δ�����꣬����Ͷ���ܹ�ģ������3�������ڣ����Ż���Ͷ��2.8����Ԫ���ȨDʮһ�塬�ֱ�������87.5%��41.4%����2015��ȫ����·Ӫҵ��̽������ڵ�9.1�������ӵ�12�������ң����п�����·��ʱ��200�������ϣ�4.5�������ҡ�����������·5�������ң������ʺ͵绯�ʷֱ�ﵽ50%��60%���ϡ��������������·���跢չ�ٶȻ��ֱ仯������·Ͷ�ʼ��ٲ�Ӱ������깤�߷��ڵĵ�����Ŀǰ�������ڽ����̰�������������ʯ��ʯ�䡢�����ۣ������—�ػʵ����Ͼ�—���ݡ�����—�������人—�˲����Ϸ�—�������人—Т�С��人—�����ȸ������Լ����ֺ���—�������ء�����—���ŵ���·��������Щ�ڽ�������½���깤��δ���ҹ���·��ʵ�ֿͻ�����ķ������Ч�����Ӷ��ٽ��ͻ������Ŀ���������������·������г��ݶ��������Ԥ�⣬��2015�꣬ȫ����·�ÿͷ����������30�������ң���2020�꣬��·���������ﵽ50���ˡ����Dʮ���塬�ڼ���·���������������Ϊ12.35%�����Ը��ڨD���塬�ͨDʮ�塬�ڼ�2.58%��7.75%���긴����������·�������ٽ��ﵽһ����ԵĶ��塣

���ݹ���Ժ2004������ͨ���ġ��г�����·���滮�����ҹ����ԨD�����ĺᡬΪ���֣��滮����ʡ����м����г��м�Ŀ��ٿ���ͨ�����������ݰ����������ר��1.2�������ϣ��滮�D�����ĺᡬ��·���ٿ���ͨ���Լ������Ǽʿ��ٿ���ϵͳ���ͳ��ٶ�Ŀ��ֵ�ﵽÿСʱ200�������ϡ����ݡ�����ר����ָ����1������—�Ϻ���ȫ��Լ1318km���ݹᾩ�ͼ�³������ʡ�����ӻ������ͳ�������������������2������—�人—����—���ڣ�ȫ��2,260km�����ӻ��������кͻ��ϵ�������3������—����—����������������ȫ��Լ1,700km�����Ӷ������ڵ������ػʵ�—��������2003�꽨�ɡ���4������—����—����—���ڣ�ȫ��Լ1,600km�����ӳ������齭�����Ͷ����غ��������D�ĺᡬ����ר����ָ����1������—֣��—���ݣ�ȫ��Լ1,400km�����������ͻ�����������2������—�ϲ�—��ɳ��ȫ��Լ880km�����ӻ��кͻ�����������3���ൺ—ʯ��ׯ—̫ԭ��ȫ��Լ770km�����ӻ����ͻ�����������4���Ϻ�—�Ͼ�—�Ϸ�—�人—����—�ɶ��������ظ�����·����ȫ��Լ2,078km���������ϡ����кͻ���������

2005��-2011�꣬�ҹ������������ZͶ�ʶ�������������Ҫ�������ҹ���������·����Ŀ��ٷ�չ���ͻ�����������������Ȳ����ֱ�������˻��������IJɹ���2010���ҹ������������ZͶ�ʶ�ﵽ1,066.50��Ԫ����2009������285.74��Ԫ������36.60%��2011������������Z���Ͷ��1,049.49��Ԫ���D��г�š��������ۼ�Ͷ��652�顢6,792��������������205�顢2,384����������·����ӵ�����ﵽ1.96��̨������������1,241̨�����к�г�ʹ��ʻ���5,052̨������������1,680̨��2011����ȼ����ռ53.6%����������ռ46.4%�������������ر���������3.3���ٷֵ㡣������·�ͳ�ӵ�����ﵽ5.28����������������2,447�������пյ���3.90������ռ73.8%�����������3.6���ٷֵ㡣������·�����������ﵽ649,495��������������27,211����

2005��-2011��ȫ����·����Ͷ�ʹ��Z��� ��λ����Ԫ/��

����������·���˵��г��������������Ի��������ͻ�������������˸��ߵ�Ҫ����·���˼���������չ��ʹ���ʻ�����������ػ����г��������������ر��ǰ�����·����������Ŀ����ƽ�����·ǣ��������Ʒ�ֽṹ�������ش��������ȼ���������������������½��������������������ټӿ졣2006�꣬ȫ��������������ı����״γ�������ȼ����������ʷ�¸ߡ�Ԥ�Ƶ�“ʮ����”ʱ�ڣ�������������Ϊ��·���������ǣ��������

�ͳ��Ͷ�����������������ߨD7.23�¹ʡ��ķ������ҹ�����·�ÿ����䰲ȫ����������������˸��ߵ�Ҫ�������ҹ���·���˷�����仯��������·������ʱ��200���P���϶����顣���й���·�����δ�����ʱ������52��ʱ��Ϊ200����Ķ�����Ͷ�����С�Ԥ�ƶ�����������2012��ǰ�ﵽ�߷塣���Ŷ�����ɹ����������ӣ���ͨ�ͳ��IJɹ������������١����ǣ����Ŷ�ȫ�Ե�Ҫ�����ӣ��ҹ���������ʼҪ����äĿ����ٶȣ�Ԥ��δ��ʱ��200��������Ϳͳ��Խ����г���Ҫ�������

������������Ʒ����2006���60�ּ�����Ϊ70�ּ���80�ּ������ϣ�ʱ�ٴﵽ120���P���ϣ����������й��ڿ������ػ����ĸ߶�ˮƽ������������������ҵ��Ҳ������һ�����ȵ�������һ���汣�����������ٽ�������ҵ�����������һ������ģ���ٸ�������˸��������

2�����й����ͨ������ǹ��������

���й����ͨ�dz��й�����ͨ�ĹǸɣ��ر���Ӧ�ڴ��г��С����й����ͨ����࣬������;�ɷ�Ϊ������������콻ͨ�������й�糵�����콻ͨ����������·������������·���½�ͨϵͳ�ȡ�������ᾭ�õ�Ѹ�ٷ�չ�����л�ˮƽ������ߣ����г�ס�˿������ܼ�������������Ѹ�����ӣ������еĽ�ͨ��ϵ�������ѹ�����������ͨ��ȫ�����ʡ�ʱ�����ٵ��ص㣬��Ϊ�˻�����н�ͨӵ�µ����ѡ��

�ҹ����й����ͨ��չѸ�٣��ܶ���г���Ϊ�˸��ƽ�ͨӵ��״�������ڻ�����չ�Գ��й����ͨΪ���ij��й�����ͨ��ϵ����ֹ��2011���,�й��ڵ����б������Ϻ������ݡ����ڡ��人��14������ӵ��Ͷ����Ӫ�ij��й����ͨ��·��54�����ܳ�1,688����ҹ��ij��й����ͨ��ҵ����һ����Խʽ��չ���½Σ��й��Ѿ���Ϊ�������ij��й����ͨ�г���Ԥ�Ƶ�2015�꣬ȫ����Ӫ�����Լ3,500��������Ӫ�������ﵽԼ25,000����“ʮ����”�ڼ�ǹ쳵���������Ԥ��Լ3,300�������ҿɳ������г�����Ϊ��˾�ķ�չ�ṩ���ѵõĻ�����

�ǹ�����������������ҹ����ø��ٷ�չ�ͳ��л����̼��٣����г���Ϊ�˸��ƽ�ͨӵ״����������չ���й����ͨ���Գǹ�����������������������ӣ������������ǹ���������������긴�������ʱ�����15%���ϡ�

��������ҵǰ��

1����·��������·��������

“ʮ����”���ҹ�ȫ�潨��С�����Ĺؼ�ʱ�ڣ����ҹ���·�ִ�������Ĺؼ��Ρ�����ʮ�߽�����ȫ��ͨ���ġ��й���������ƶ����ú���ᷢչ��ʮ��������滮�Ľ��顷��ȷ������D�������ɹ��ҿ�����·��“��չ������·”����“ʮ����”ĩ����·������ʵ�ּ���װ���ִ�����ʱ��200���P���϶������Ϊ���ٿ��˵���Ҫװ����ȫ·Ͷ����Ӫ�Ķ�����ﵽ1,500�����ϣ����ʻ�����Ϊ��Ҫ���ߵ��������ͣ�Ͷ�����õĴ��ʻ����ﵽ1.3��̨���ϣ�ռ������������60%�����Ϳյ��ͳ��ﵽ3.6������ռ�ͳ���������80%�����������ﵽʱ��120���\������70�ּ�������ͨ�û���ռ������������30%��

���ա��г�����·���滮������“ʮ����”�ڼ䣬�ҹ���·���轫ά�ִ��ģͶ�룬Ͷ�ʶ������2.8����Ԫ�����“ʮһ��”�ڼ��2.2����ԪͶ�ʣ�������6,000����Ԫ�����У����ըDʮ���塬������16,448�������������ƽ��ÿ�������1.14��Ԫ���㣬��������Ͷ��ԼΪ1.875����Ԫ��

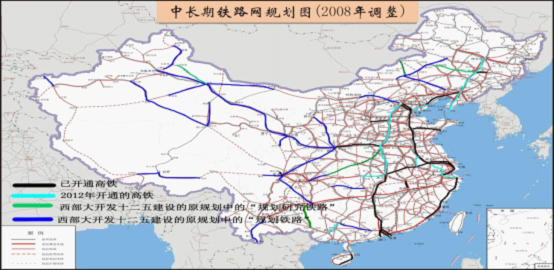

2012��2��20�գ�����Ժ��ʽ����ͬ����ҷ�չ�ĸ�ί��֯���Ƶġ�������“ʮ����”�滮�������ι滮���������·����ģ�ڨDʮ���塬�ڼ��5�����2008���г�����·�滮��2020��Ŀ�����Ǻϡ���2011�������������2015����ǰʵ��2020��滮Ŀ��һ�¡�������50%���������60%��Ϊԭ�г��ڷ�չĿ���е�2020��Ŀ�ꡣ���ι滮��������·����Ŀ�����ȷ��̬�Ѿ���723�����¹�֮ǰ��һ�¡�723�����¹ʲ�δ������·��չĿ����µ���

����������“ʮ����”�滮ȷ��Ҫ������·����2008���г��ڹ滮��������ȷ��������·����Ҳ�в�����ԭ��δȷ�����������ڹ滮�о�����·������֣��-���죨���ݣ�����������-����ɡ���Ͱ-��ɫ����������-����´ﲼ������-������˶��������·��

������“ʮ����”�滮�ἰ�ĸ�������

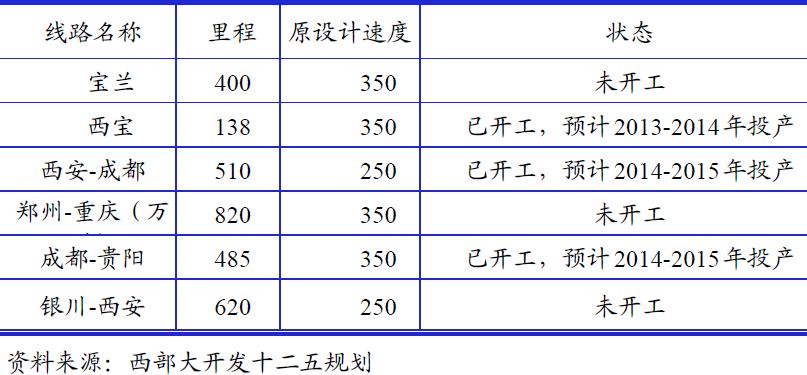

���ι滮�ἰ�˲���δ����������·�����н�ǿ��ָ�����壬˵��1��δ������Ŀ�İ�ȫ����ѽ�������Ŀ�ƽ��Ѿ�������2���������轫�������滮�ƽ���δ������·����������¹�ȡ�������ι滮�ἰ����չ������������·��������-���ݡ��������ɶ����ɶ���������֣�������졢�����������ȿ�����·���������������ݸ���Ϊ�����ĺ��е������ߣ����еı������ѿ�����

�������ɶ��������ɶ�����������Ҳ�Ѿ��������滮����ȷ�ᵽ�Ľ����裬��Ŀǰδ������Ŀ���������ߡ�֣���ߡ�����-�����ߡ��ϼ�1,840����Ը���2011�����Ͷ����ģ������4��Ľ������ڣ��ⲿ�ֹ滮��·������“ʮ����”ĩ��“ʮ����”����Ͷ����������“ʮ����”֮��ij����豸�������������Ƕ���������������ӳ�����·�����豸�����������ڡ����ι滮Ҳ������δ��δ�����ĸ�����·��Ȼ��ϵĿ������裬�Dʮ���塬֮��������·Ͷ���������Գ����豸������������2011��ף���ͨ�����������������߸��죩��̴�6,586����ڽ�����̴�1.4������˹滮����������2,000�����������������ʹ������������������������Ŀ������ѿ�����Ŀ�����������Ĵ�������Ŀ���й���������̾ͽ�����2.2���Զ��1.6�����ԭ�滮�����п��ܽ�һ����ߡ�

��2008���г��ڵ����滮���������������д����ĨD�滮�о���·�������ߣ�����������������������Щ��·���п�����δ����ͨ�����������ս�����·���滮���й�����滮��·�����н�һ������Ŀռ䡣

���ι滮��ԭ�滮�Ա�

������Դ����̩����֤ȯ����

���ڸ���·�־�����������ͳһ���������������¼����湤����

һ��ǿ��������·��ȫ���ϡ�����·��Ҫ������ε�ͼҪ��������·��Ӫ�ٶ����±��ƺ͵�����������ǿ���ٶȵ�����·�ļ�飬��̬�����豸״̬����ʱ�������Ⲣ���Σ����ս������������Ϲ棬����·ʵʩ�п�ϵͳ���ݵ������������ݵ���ȷ����

����ȷ��������˾�����ݰ�ȫ��Ҫץ����չ������˾�������øɲ���ѵ������ȷ������ʽ�ͳ���·��

����ץ�ö��������κ͵��䡣Ҫȷ���������������������ǰ��λ����ǿ�ۺ������֧�ֺ�����ָ����ȷ�������������������ǿ������������Ϣ������ץ��CRH380BL�Ͷ������ٻغ��������ι�����

����ǿ���г���ָ֯�ӡ�Ҫ����ѧϰ��ͼ�ļ���ϸ�����淽����ǿ������ָ�ӣ���ǿ����������ĺ˶ԣ��ر��Ƕ���ʱ���������������˾�����н��к˶ԡ��¾�ͼ�����ڼ䣬�����谲�ŵı����г���ȫ��ʩ�����⣬����ʩ��ȫ��ֹͣ����������������豸�������ź�˾�����泵��еʦҪ�ڵ�һʱ�䱨�泵վֵ��Ա���г�����Ա����ʱ�������мƻ���

���Ǽ�ǿ������֯�ͷ�����������·��Ҫ���ݵ�ͼ�ļ�����ʱȷ�������Ʊϵͳ��������ά����ϯλ�����ȹ���������������Ʊ��ǩ��������ʱ�������棬��ͨ��12306��վ����ֽ�����ӵ�ý�弰ʱ����ṫ���й���Ϣ��ȫ��ץ�õ����г�����·���г���ˮ���������ۡ����۷�����йع����������ÿ���ѯ����Ͷ������������

��������������·�����ȫ���ȶ��Ե�Ҫ����ߣ���������������������������˸��ߵ�Ҫ��Ŀǰ�ҹ���������·����������Ŀ��ٷ�չ�Σ������������������ټӿ졣�������Ԥ�⣬������������Ϊδ����·�������Ҫǣ����������е������乤�������ؽ��ﵽ80%���ϣ�δ���������������ƽ��������ԼΪ5%����ȼ����������ʡ����ŷš����������ķ���չ���Ի�����Ч�Ĵ��ʽ���������ȼ��������Ҳ���������ӡ����������г���ҵ���������Ż��������������������л���������������

�ͳ�������������25�Ϳͳ�����۸�����������ȶ����ص��ڼ�����·�ϻ�����һ����������δ���������ҹ���·������·�����Ϳͳ������ſ���ר�ߵĽ������·���ٿ����������γɣ�δ���ͳ���Ʒ�ṹ�������仯����ͳ�ͳ����ڲ���Ӧ����ר�ߵ����У���������������½��������ٶ��������䷽ʽ�⣬ʱ��200����Ļ���ǣ���ͳ������䷽ʽҲ�����֣����Զ�ʱ��200����Ŀͳ�����Ҳ�����뵼���ڡ�����2010��ף��ҹ�����ר����Ӫ��̴ﵽ7,000���ʱ��200�������ϸ��ٶ�������г������������Ԥ��2010�����������Խ����ָ���������2010��ͳ��������鱣�����ﵽ5�������ң��ͳ���������ı��������Ȳ������������ҹ�����·��ȫ��Ӫ��Ҫ�����ӣ��ͳ�����ҵ��Ԥ�ƽ�С�������������������ҵ��Ϊ���˵�ҵ������

�����������꣬���ó������ٷ�չ���ҹ���·�������ÿ������2�ڶ����ϣ�������Լ1/3����·�������������㣬�Dú�����ˡ���ƿ����������ͻ����2010�꣬ȫ���Ļ�������Ϊ324.18�ڶ֣�������·�е��Ļ�������Ϊ36.43�ڶ֣���һ�������˶���·����������2010�������·�����������ﵽ63�������ң���2008����ȣ���������������������ٶ�Ϊ3.6%��ƽ��ÿ�������2�������ҡ��������������ٽ��˻�������ҵ��һ�����ȵ�������

2�����й����ͨ������ǹ��������

����·������ҵ���ٷ�չ��ͬʱ�����л����̵ļӿ���й����й����ͨ��չ���˻����Ĵٽ����á�Ϊ���ƽ�ͨ��������ͨ�¹�Ƶ������Դ��Դ���ġ�������Ⱦ������ע���⣬���ѿ�ͨ�����˳��й����ͨϵͳ�ij����⣬�ҹ������˿����ϵĴ�����У����ж����������ܲ����ϱ��������Ĺ����ͨ����滮�����ѽ��ɵij��е���������⣬�����Ⱥ����˳ɶ������ݡ��������������������ȳ��н�����е����������Ŀ��

��2015��ǰ��ƻ���������ͨ��·�ܳ�Լ2,100�����Ͷ�ʳ���8,000��Ԫ���滮��������ͨ����ij��������ﵽ28��������2010���Ϻ������ᡢ2011�����������ѧ���˶�����ٿ��Գ��з�չ��������δ�����꽫�ǹ����ͨ����ͳ�������ĸ߷��ڡ�

��������ҵ�������

�����ͨװ������ҵ��Ҫ�ɹ��ҷ���ί������������ҵ����Ϣ�����Ȳ�ίʵʩ��ܡ����У�������������ҵ��ڹ���������ҵ��صļ�ܷ��������滮��Ҫ���������л�������·������������Ͷ�����Ƹĸ�ľ������������ڼӿ�����װ������ҵ����������������г�����·���滮��2008���������������

�Ͻ�ͨ���г��ڷ�չ�滮���������ڼ�ǿ���п��ٹ����ͨ���������֪ͨ�涨���������ڳ��й����ͨ�豸��������ʵʩ�����������·�Dʮһ�塬�滮��������·��Ҫ�������ߡ�������·����������̡�������·���������������ά���������ɹ����취��������·�г��¹ʴ������ȣ��������ߵ��ƶ�Ϊ�����ͨ����װ������ҵ�ķ�չָ���˷����ṩ��֧�֡�

1������ʮ��������ȫ��ͨ���ġ��й���������ƶ����ú���ᷢչ��ʮһ������滮�Ľ��顷��ָ���D��չ����ҵ�ؼ���ȫ����ǿ��������������Ŭ�����պ��ļ����ؼ���������Ҫ�D�γɸ���ӵ������֪ʶ��Ȩ��֪��Ʒ�ơ���

2��ȫ���˴�ʮ���Ĵλ���ͨ���ġ��л��������ú���ᷢչ��ʮһ������滮��Ҫ��������D�������ԭʼ�������������ɴ����������������������ٴ���������Ҫ�D����ʱ��200���P���ϸ�����·�г������͵���������װ�����ļ�����ʵ�ֲ�ҵ������

3������Ժ�����·����װ����������ȷ���˨D�����Ƚ�������������������������й�Ʒ�ơ���ԭ�����ƶ��ġ����ڼӿ�����װ������ҵ���������������D��2010�귢չһ���н�ǿ�������Ĵ���װ��������ҵ���ţ���ǿ��������֪ʶ��Ȩ�ش���װ�����������������������һ�����й����Ƚ�ˮƽ�Ĺ��Ҽ��ش���װ���������ġ���ȷҪ��D����·����ר�ߡ����й����ͨ����ĿΪ���У�ͨ���������������Ƚ������������������ϣ�����ʱ��200�������ϸ����г������͵���������װ���ĺ��ļ�����ʹ�ҹ������ͨװ������ҵ�ڽ϶̵�ʱ���ڴﵽ�����Ƚ�ˮƽ��

4�����г�����·���滮��2008�����������ȷ�˵�2020��D��Ҫ����װ���ﵽ��ӽ������Ƚ�ˮƽ����

5���������г��ڿƼ���չ�滮��Ҫ��2006-2020�꣩���ѽ�ͨ����ҵ��Ϊ�ص㷢չ�����Ѹ��ٹ����ͨϵͳ����Ч���似��װ���������������⡣��ȷָ��Ҫ�D�ص��о��������ٹ����ͨ���ƺ͵���ϵͳ���������졢��·�����ϵͳ���ɵȹؼ��������������D�����г����������������������ͳ��������й����ͨ���������ع��ߡ����D�γ�ϵͳ��������

6������·�Dʮһ�塬�滮����ȷ�����ҪĿ��Ҫ����ʵ�ּ���װ���ִ��������䰲ȫ�����ȶ�������Ч�治��������Ͷ�������Ԫ����

��������ҵ�������

1�����ڲ�����

�����ͨװ��������ҵΪ���ҹ����ͨ�����ṩ�����������ǹ���������������ش���װ����Ʒ��������һ�����ҵĹ��ʾ��������ۺϹ�������ˣ������ͨװ������ҵ�������ҹ��ص㷢չ����Ҫ��ҵ֮һ��

2000�꣬�������������й���·����������ҵ�ܹ�˾�ֲ�Ϊ�������ź��ϳ����ţ����������Ժ����ί������������һֱ�ǹ�����Ҫ�������ۺ��Թ����ͨװ��������ҵ�������Ŵٽ��ҹ���·�����ִ�������Ҫְ��

�ϳ����źͱ��������ǹ�����Ҫ�������ۺϹ����ͨװ��������ҵ��ռ�����������г�95%���ϵ��г��ݶ�е��Ŵٽ��ҹ������ͨװ��������������·�����ִ������ص����������ҹ������ͨװ��ҵ�ڹ����г��ľ��������ڹ��ڹ����ͨװ���г��ϣ�������������ȼ�������ͳ���������ͳǹ�������������죬��Ҫ�������ϳ����š������������������ڣ������������ϳ����š�����������������Ϊ�������������������ͳ���������·�����������ι�˾����ͷ������ҵ�ɷ�����˾������ҵ���룻���������������������⣬Ҳ�й������������������ݻ����������������У��������������������⣬�������ݻ����������Ȳ��룻�ͳ����������������⣬�������ݻ����������������������ͳ������롣

2�����������

���Թ���ľ�������Ҫ�����Ӱ͵ϡ�����˹ͨ�������ӡ�ͨ�õ����������ع��ȹ����ͨ����װ������������������̡����ڲ�ҵ���ߺͼ�������ݵ����ƣ�Ŀǰ��������ͨװ��������ҵ�в����ڹ��ڶ�����չ��������ҵ�������й�����WTO����·��Խʽ��չ��������������ҵͨ�������賧�����������������Ͷ��ȷ�ʽ�Ѿ����벢��չ���й��г�����Ϊ�˹��ڹ����ͨװ���г���Ҫ�IJ����ߡ�

�Ӱ͵ϵ�ҵ����˹����ͨ����װ���⣬����֧�߷ɻ�����ɻ�����ҵ����ҵ�����ļ����ڱ�����ŷ�ޡ�

����˹ͨ��ҵ����˹����ͨ����װ���⣬���е����豸���죬Ŀǰ��70��������зֹ�˾��ҵ���š�

�����ӵ�ҵ����˹����ͨ����װ���⣬������Դ����Ϣ���Զ����ơ�ҽ���豸��ҵ�����ܲ�λ�ڵ¹����ֺ�Ľ��ڡ�

���������ҹ����г�����Ҫ���ۺ��Թ����ͨװ���������⣬ͨ�õ����ʹ����ع�Ҳ�DZ���˾����Ҫ���⾺�����֡��ڹ����ͨװ������ͨ�õ�����Ҫ������ȼ�����������ع������¸����г�Ϊ�����ĸ����г�����ӵ�н�Ϊ���ȵ��г���λ��

3�������ص���ҵ����

�����ɷ�

��˾���ҹ������ͨװ������ҵ�����ҵ��Ҳ��ȫ���ģ���Ĺ����ͨװ��������֮һ�������ƺ�������������Ϊ��

�߱������Ƚ��ĵ�����������ȼ�����з�������������ӵ���й����Ļ���������أ�

��·�ͳ����з���������������ǿ��Ʒ��ϵ������ȫ��ӵ�й������Ŀͳ��з�������أ���Ʒ�ͼ������ں��⣬����������ҳ����˿ͳ���Ʒ��

ӵ�й����Ƚ��Ķ��������켼���������з�����������

��·�������з���������������ǿ���ﵽ�����Ƚ�ˮƽ��ӵ������������·�����������֮һ��

���й����硢�з�������ǿ��������������г��ݶ���ߡ�Ʒ����ȫ�ijǹ���������з������̣����ǹ��ڳ��ڳǹ����������Ʒ���硢��������������ҵ��

�ǹ�����·���̻�еװ����Ҫ��Ӧ�̣�������·��·��е�����ػ��������������·���̻�е��Ʒ�ļ���ˮƽ���г�ռ���ʹ������ȣ�

�ǹ��ڹ����ͨװ��������������ͷ������������������̡�

��˾�IJ�Ʒ������ȫ��50������Һ͵�������˾��ͨ���ιɷ�ʽ�ھ�������������ҵ����ʵ�ּ������ʱ���ͬ�������

�������棺��˾��������������ҵ������������˾��ͬ����˾������װ����˾��ȫ��������·װ���ִ����������������������У������Ѿ߱��������������������γ�����ҵ�����ͷ�չ�����ơ����й���·�������������������ʽ�������������ȫ��8����Ʒ�У���˾ռ��5������˾ӵ���й�������ȼ�������������ڻ��أ�����������˾���͵������������أ�̫ԭװ����˾����

�ͳ��������鷽�棺��˾ӵ�й����Ƚ��Ķ��������켼���������з��������������й��ߵ��ͳ����ơ������Ϳͳ������Ķ�����ҵ����˾ӵ�й���һ��ˮƽ�Ķ�����������ʩ���������Ӻ�����350���ﶯ������밢��˹ͨ������200���ﶯ�����Ѿ�Ͷ����Ӫ����־�Ź�˾���켼���ѽ����������������ɽ�ͳ���˾����Ķ������ھ�����������Ӫ�ܳ���394.3����/Сʱ��“�л���һ��”�����ҹ�˾�Ķ������Ʒ����Ϊ�������ٵ��������͡�

��ʱ��350����������һ������������˾������ɽ�ͳ���˾�����ɷݹ�˾�뱱����·����2009��3��16��ǩ����100�У�16�����飩��һ�����ٶ�����ɹ���ͬ���ø����г�������Ӫʱ�ٽ��ﵽ350�����ֵ�ܶ��392��Ԫ��

�������棺��˾��·����Ʒ������ȫ���з���������������ǿ���ﵽ�����Ƚ�ˮƽ������������1.98�������г�ռ���ʳ���������Ҫ�������֡���˾ӵ��ȫ�����Ƚ�����·��������ͳ��ڻ��أ��������װ����˾�����û����ǹ�����·������ơ�����ĹǸ���ҵ�������ҹ���·�������»������з��������������й���·�����ķ�չ����ӵ������70�ּ�ͨ�ó������ﳵ��������װ��ƽ����80�ּ���100�ּ�ר�ó�����ϵ������ǯ�г�������ƽ�������¿׳�����ơ���������Ȩ���Լ�70�ּ�ú̿©������70�ּ���ʯ����70�ּ���ʳ©��������Ӫ�ٶ�160��������ͻ�������ơ���������Ȩ����˾��Ʒ���������й���·����Ļ���������C70��ͨ�ó�����P70���ﳵ�ѳ�Ϊ��·������������ͣ�C80B���������ú������Ϊ�й����ˮƽ�Ļ���ר��——�����߿���2��ּ��г�����úר�ó�����Ŀǰ���ڸ��������ͻ����ļ�������Ҫ�ɹ�˾���ƣ���˾Ϊ�й���·�����������Ĺ�ڵ�λ��

�ǹ�����������棺��˾�ǹ����������Ʒ���ˮƽ�����������Ƚ�ˮƽ���С�Ŀǰ��ȫ��10�������ѿ�ͨ�˳ǹ죬���ó���4,000��������˾����ijǹ���������ڹ����г�ռ�нϸ߷ݶ2008��12��10�գ���˾�����ij��ɷݹ�˾ƾ���Ƚ��ļ�����������������Լ������ĵ����������칩��ҵ���������10�й���80����۵��������ۺ�ͬ���ú�ͬ��ǩ������־�Ź�����ҵ�״ν�����ʸ߶˳ǹ���������г���

�ϳ��ɷ�

��˾����·�����й����ͨװ���г�ռ���ʷ��洦�ڹ������ȵ�λ���ڻ������ͳ��������������顢�ǹ��������������ҵ�������г�ռ���ʾ�������ӽ�50%�����⣬��˾�������Ӱ͵ϡ������ع��������ӡ�ͨ�õ����ȹ���֪����ҵ�����������������ٶ����顢���ʵ�����������ȼ�������ڹ��ڴ������ȵ�λ�����ڹ����ͨװ������ҵ���ʱ��������ܼ�����ҵ����ģЧ�����ԣ���˱���˾���ȵ�ҵ���ģҲ��֤�˱���˾��Ϊ����ͬ��ҵӯ��������ǿ����ҵ��

�������棺����˾ӵ���й����ĵ��������з�������أ������˾�����û�����Ϊ�������ȵĵ��������з��������֮һ����ҵ���ȵĴ�����ȼ���������ͻ��з�������أ��й����ȵĵ��������͵紫��ϵͳ��������������˾�����˽���Ŀǰ�й�����ʵĻ����������ػ��ˣ�Ҳ�������й����ʱ�ٵĻ������ڿ�ݿ��ˡ�����˾����ó��켼��������רΪ���������Ϻ�����ߵĸ�ԭ��·——�����·����Ҫ�������ĸ�ԭ��ȼ������Ŀǰ������˾�����ĵ�����������ȼ�������������Ƚ�ˮƽ������˾����������������ڵ��������г���ҵ�����ƶ���

�ͳ����棺����˾ӵ�й�����·�ͳ�����Ҫ�з�������أ�������Ϊ���������ͳ���ʱ��120����ȼ���ʱ��160����ȼ�����·�ͳ����������Ƶ�ʱ��200����ȼ���·�ͳ����������Ƚ�ˮƽ������˾���й����Ƹߵ���·�ͳ���ָ����λ��

�������棺����˾ӵ��ȫ�����ȵ���·�����з���������ء�����˾��Ϊ���ػ��������з��������Ӧ�������ߣ���������������70�ּ���80�ּ����ϸ��ͻ������ڹ��ڴ������ȵ�λ������˾���Ƶ�40�����صĻ���������������ˮƽ��

�����鷽�棺����˾ӵ��ȫ�������ȵĸ��ٶ������з�������ء��������CRH2��ʱ��200���ﶯ�����ǵ�һ�й����������顣���й���·�����δ�����ʱ����˾����˾�ĺ�Ӫ��˾�ṩ��52�ж������е�47�С�ͬʱ���ɱ���˾�����ĵ�һ��ʱ��300���������֪ʶ��Ȩ���ٶ���������2007������ķ��ɷ���ʽ���ߣ�����˾�����з���ʱ��350������ٶ���������2010�����ߡ�Ŀǰ�������еĸ��ٶ�����65%���Ա���˾��

�ǹ�����������棺��˾ӵ�����ҳǹ쳵��������������ҵ������˾���������Ͻ�Ͳ���ֳ����A�ͳ���B�ͳ������������Ƚ�ˮƽ����˾Ŀǰ�ǹ������Ʒ�ѽ���17�����У��г��ݶ��70%��

��Ѷ�༭������ͮ 021- ��Ѷ�ල���ε��� 021-26093901����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����Ϊmysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����