一、一周热点回顾

1、7月,太仓港集装箱码头完成吞吐量68.2万标箱,同比增长15.7%。今年1-7月份,太仓港完成集装箱吞吐量445.5万标箱,同比增长15.4%;完成货物吞吐量1.5亿吨,同比增长10.3%。

2、周一木材期货收盘价报519.3USD,本周末收盘价报595.6USD,涨幅达14.69个点。

3、四川绵阳2016年以来,全市共完成营造林480.88万亩,巩固退耕还林成果69.86万亩,新增森林面积91.71万亩,新增森林蓄积量1242.75万立方米,实施湿地管控43.4万亩,完成“饮马湿地”“南河湿地”“五一外滩”等滩涂湿地修复,开展河流水岸林网建设、重要水源地保护和植被恢复等,河流林网绿化率达到86%。

4、目前港口主要库存材质为辐射松,新民洲码头原木库存量58.14万m³,辐射松占九成以上,万方码头新西兰原木库存量也高达25.94万m³。

5、据天气预报,8月10日台风“木兰”登陆华南沿海,受其外围螺旋雨带影响部分地区出现大到暴雨,发生山洪、地质灾害气象风险较高。

二、木方市场周度回顾

从全国云杉均价来看,涨势持续,3m云杉均价本周报1974.07元,较上周每方上行2.22元,环比上涨0.11%个点,主要由于港口接货材质分化,云杉量少市场价格现期价格稍有支撑。

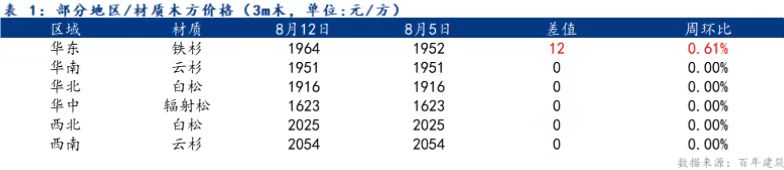

本期木方价格多地持平,仅华东出现涨幅,现主流3m铁杉均价报1964元/方,环比上涨12元/方,主要由于铁杉材质市场放货较少,抬升价格;华南地区主流3m云杉均价报1951元/方,环比持平;华北地区主流3m白松均价1916元/方,环比持平;华中地区主流3m辐射松均价报1623元/方,环比持平;西北地区主流3m白松均价报2025元/方,环比持平;西南地区主流3m云杉均价报2054元/方,环比持平。

三、木方利润成本分析

1、期货收盘上拉

从木材期货面看收盘开始上拉,周一木材期货收盘价报519.3USD,本周末报595.6USD,涨幅达14.69个点,交易面看由于国外木材产出收紧,而除新西兰航线外,欧美其他航线港口拥堵情况未明显缓解,木材散货难度增加,抬升期货价。

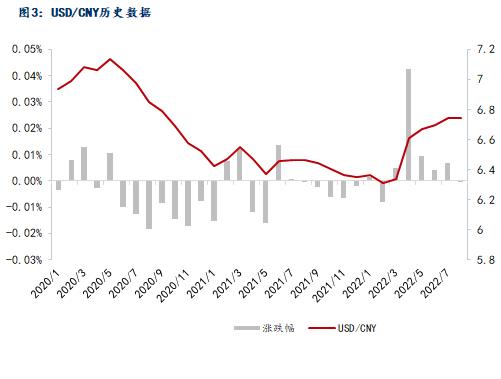

2、汇率震荡下行

从汇率表现来看,本期USD/CNY呈下行趋势,周一USD/CNY收盘为6.7505,周末为6.7428,出现小幅跌势,具体来看虽然美联储加息背景不改,但汇率强弱表现和主货币国家经济运行情况紧贴,短期木材采购汇率优势暂存。

四、木方供需分析

1、供给持续分化

从供给面看,目前主要港口存货多为辐射松,华东新民洲码头原木库存量53.4万m³,辐射松占九成以上,万方码头新西兰原木库存量也高达41.3万m³,港口接货材质持续分化,供应较为单一,下游出货情况不佳,供需错配情况延续致涨幅缓慢;而华南一带受台风天气影响港口挂靠难度增大,接货放缓但需求低位,前期库存可填平短期需求价格无明显波动。

2、需求僵持过渡

实际需求受天气影响频率增多,高温天气集中工地现场执行避高温措施,下游施工进度有所放缓,同时高温下木材储存周期压缩,抑制原料采购需求。叠加本周华南地区台风“木兰”登陆,阴雨持续,木材接货运输成本增加,原料、成材交易需求延至后期,下期或有小幅增量。

五、木方后市观点

1、供给材质单一

受外盘减产传导欧美云杉、白松供给缩量,减产原因在于二:一是码头工人罢工频现,木材周转难度增大,周期拉长成本略上浮;二是国外木材保护政策渐严,出口手续增加,出口量被动压缩。而新西兰辐射松产量稳定,供给较为持续且港口周转效率强,国内订单输出情况较好,现多为市场普货。

2、需求低位波动

从实际需求来看或在过渡区间,夏季背景下为木材需求淡期,短期或依旧呈弱势,但长期来看“金九银十”预期暂存,同时若上游供给侧调整平衡,下游价格回归理性区间仍旧有概率。

综上所述,长期来看供给冲击较需求变化更为关键,现期需求端受抑制而成本端还稍显刚性,木方原料和成材价格或较为僵持,全国木方价格或偏稳运行。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。