һ��ɰʯ�г������ȵ�

1.���գ����ܹ�ע�ij���������纣��ͨ��——ͨ�ռ����·��������ʽ����ҷ���ί��������������2022�����ڿ������衣ͨ�ռ����·λ�ڽ���ʡ���㽭ʡ���ڣ�Ϊ�ϱ�����·����·������ͨ����ͨ��վ������ͨ��·���߹�ͨ�����Ͽ�����������û���ͨ�������������ţ������������С������к�����������������С�

2.����Ȫ���в�Ȩ�������ķ���һ���ɽ������ʾ�������ش������������û����ҿ�ɿ�Ȩ�ɽ��۸�Ϊ3500��Ԫ��������Ϊ�������У���������ҵ����˾��

3.���գ��ӱ�ʡ���������������ӱ�ʡ�ƽ���ʽ���˷�չ�Ż���������ṹʵʩ������2022—2025�꣩���ļ��������2025�꣬��ʽ���˷�չˮƽ��������������ṹ����ȡ�����Գ�Ч����·���˷�������2020������1015��֣����������Ĵ���ϵ��Ϊȫ���Ż���������ṹ�ṩ“�ӱ�����”��

����ɰʯ�۸��ܶȻع�

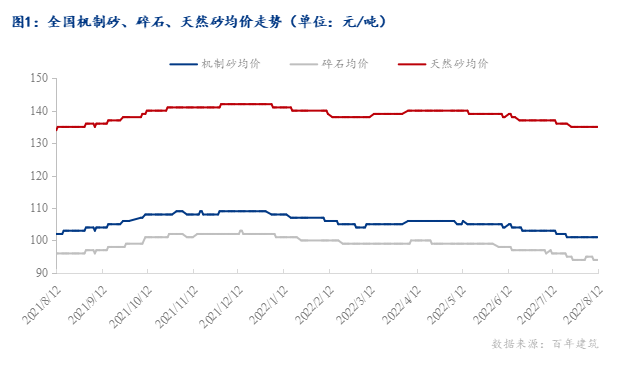

�ݰ��꽨��������ͳ�ƣ�����8��12�գ�ȫ��ɰʯ�ۺϾ���110Ԫ/�֣���ͬ���µ�0.61%���ܻ����½�0.3%��Ŀǰ��Ȼɰ����135Ԫ/�֣�����ɰ����101Ԫ/�֣���ʯ����94Ԫ/�֡�

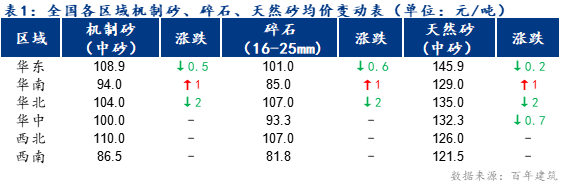

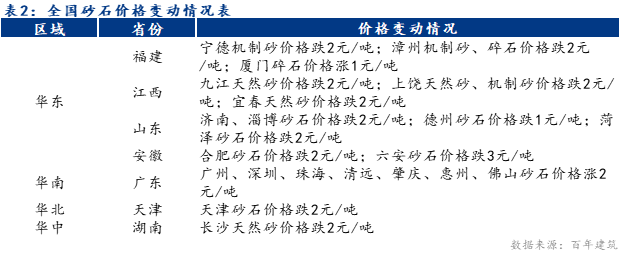

����������������ɰʯ�۸��ǵ����֡�����������ɰʯ�۸��µ�0.2-2Ԫ/�֣����ϵ����۸�����1Ԫ/�֣�������Ȼɰ�µ�0.7Ԫ/�֡�

�ָ�ʡ����������������������������ɽ�������ռ۸��µ�1-2Ԫ/�֣����ϵ����㶫�۸�����2Ԫ/�֣����е������ϼ۸��µ�2Ԫ/�֣��������ɰʯ�۸��µ�2Ԫ/�֡������ǵ����£�

����ɰʯ�ɱ��������

���˷ѷ��棬���ܻ��������������˷ѽ���������3Ԫ/�֣������������㻦�˷�����2Ԫ/�֡���̸��Χ���ã������˼ۼ���С�����ǡ����������������õ������Ծɸ�λ���ɣ�����Ԥ�ڼ�ǿ�������б���̵ķų����Լ��Ϸ�̨���Ӱ�죬Ԥ�ƶ����غ�ɢ���г�������ӭ������������С�

���˷ѷ��棬�ܸ�������Ӱ�죬�����������ѣ��ۿڿ���λ���̼ҳֹ���̬�ȣ�ɰʯ�۸���������ȶ���

�ġ�ɰʯ�������

1����Ӧ�������

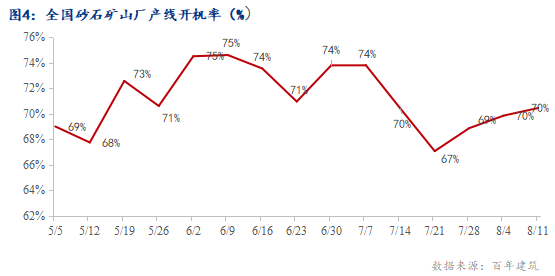

�ݰ��꽨��������319��ɰʯ��ɽ���ͼӹ���������ʾ�����߿�����Ϊ70.46%���ܻ�������0.85���ٷֵ㡣����ɰʯ���߿�����С����ߡ����������кͻ�������ɰʯ���߿����ʽϸߣ���75%���ϡ��������⣬����������߿����ʾ�����60%������ǰ����ˮ����Ӱ����������ֳ��ҿ����������������������ӡ������ϡ����ϡ��������������ʵ���ȫ���������⣬�������������ʸ���ȫ��ƽ��ˮƽ��

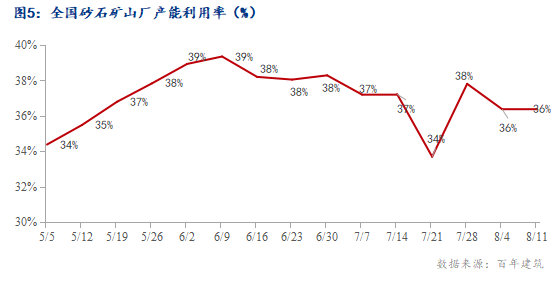

�ݰ��꽨��������319�Ҵ���ɰʯ��ɽ�ͼӹ���������ҵ��ʾ������������Ϊ36.69%���ܻ�������0.85���ٷֵ㡣����ɰʯ����������С�����������������к������������������ʳ���45%�����ܻ��ϲ��������ʽ��������л����������г������ǰ����ˮ���������ָ���ɰʯ���������ӡ������ϡ������������������ʵ���ȫ�������������⣬������������ȫ��ƽ��ˮƽ��

2�������������

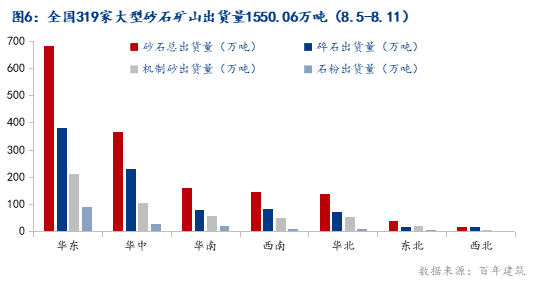

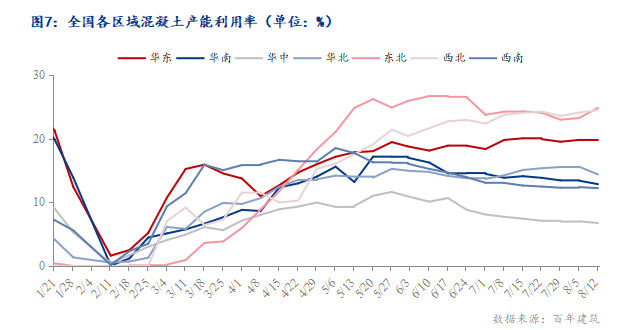

�ݰ��꽨����ͳ�ƣ����ܣ�8��5��-8��11�գ����еĴ��Ϳ�ɽ��ҵ��ɰʯ�ӹ�����316�ң�ɰʯ�ܳ�����Ϊ1550.06��֣��ܻ�������0.98%�����У���ʯ������Ϊ164.8��֣��ܻ����½�0.79%������ɰ������Ϊ502.2��֣��ܻ�������0.79%��ʯ�۳�����Ϊ146.55��֣��ܻ�������12.42%������ɰʯ������С�����ӣ�����������15.08��֡����ֵ����г����������ָ�����������������ɰʯ��ɽ����ҵ��������������������Ϊ681.48��֡����Ϊ���е�����������Ϊ365.73��֣������������ϵ͡�

���ܹ���500���������������С���½���8��3��-8��10���ڼ䣬������ƽ������������Ϊ14.79%���ܻ��Ƚ���0.33���ٷֵ㣬����ȥ��ͬ��3.07���ٷֵ㣬��ֵ�������ٴ������֣����ڶ�س����Ƽ�¼ʽ���£����������ڶ���Ŀ���п�����ʽ�����������ʽ������ʵ�ʿ�����Զ����Ԥ�ڣ�������������������λ��

3������������

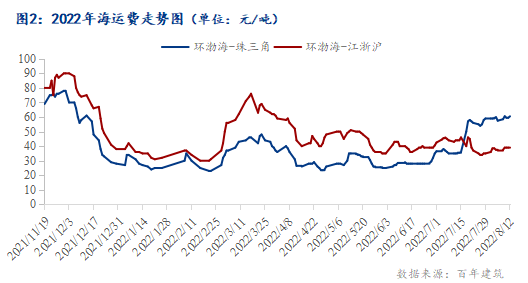

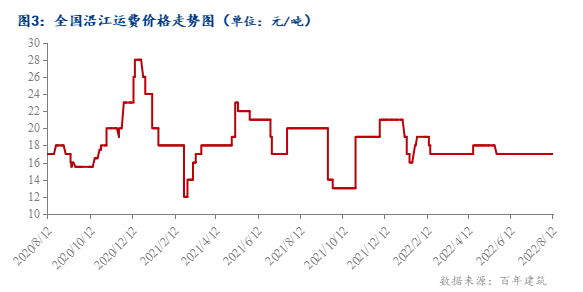

��«�����иۣ�������תɰʯ���������ȣ����ֳ��к����ֺ�������Ӱ��ɰʯ��������Ȼ�����ͼ۽��ͣ���½�˳ɱ���Ȼ�ϸߣ����������ֲ���ȥ��ͬ�ڣ����Ա�ɰ����ѹ���ϴۿ�ɰʯ�������ϵ͡�

���Ƹۣ����ڸۿ�ɰʯС�����������˷������µ��������θۿ���ͷ�ѳ�����Դ���λ������۶��������ͥ��ɰ�ͼ۳�������г��������γ���û�����ƣ�ɰʯ����������������

�塢ɰʯ���й۵�

����������ɰʯ�г��ֲܾ��¹��Լ����¶������������ӿ���λ��Ӱ���£����������Բ��ߡ�����������������ܻ����������������ܻ����½�0.12%�������������������ܶ�������Լ���ԣ��ָ��������ӹ�Ӧ���������ֵ�ɰʯ��ɽ��ҵ������ɰ����и�λ���������Ǵ�������ڡ�Ԥ�ƶ����ڻ���ɰʯ�г��۸���������ƫ�Ⱦֲ������������ơ�

���У����е���ɰʯ�۸�����ƫ�����С���Ӧ�ˣ�����ɰʯ��ɽ���������µ����г����������ֳ�����Ϊ����һ���������δ����������ˣ����ܺ�����Ȼ��������Ŀ����ɰʯ����ͬʱҲ�ܵ��ʽ������Ӱ�죬������Ŀ���Ƚ������ܵ���˵������ɰʯ���ҳ�����С���½����۸�����ƫ�����У�Ԥ�ƺ��ڼ۸����ȡ�

���ϣ����ϵ���ɰʯ��������ʻ�ů̬�ƣ���Ҫ����������·����·�Ȼ�����Ŀ���裬������ĿĿǰ���кܶ���Ŀδ��أ�ɰʯ�����д����������ڻ����ܵ�̨�籩�������Լ������Ӱ�죬���䷽��ѹ���ϴ�Ԥ�ƻ���ɰʯ�г�������ů��

���ϣ�����������Ŀ����һ�㣬ɰʯ������û�нϴ����ߡ�

����������Ŀǰ���ֵ��������ֺ����������Ǵ�����ˮ�У�Ӱ��ɰʯ���������䡣�����ڶ���������Ŀ֧��һ����ɰʯ�����ٽ���ɰʯ������̬�ֹۣ�������������������Ŀ��ʽ������ɰʯ�����һ���õ�������

���������ڱ��������ؿ�������к�ת������������������������ɰʯ����С����ů�����ܺӱ����ֳ���ӭ������������ɰʯ�����������������½������ֳ��ұ�ʾ���ڻ����ܿ��ϸ��Ͽ�ɽ���ɳɱ��ϸߣ�ѡ�������ͣ����Ŀǰ��������������ɰʯ����ƫ����ɰʯ�۸��λ���С�

����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������