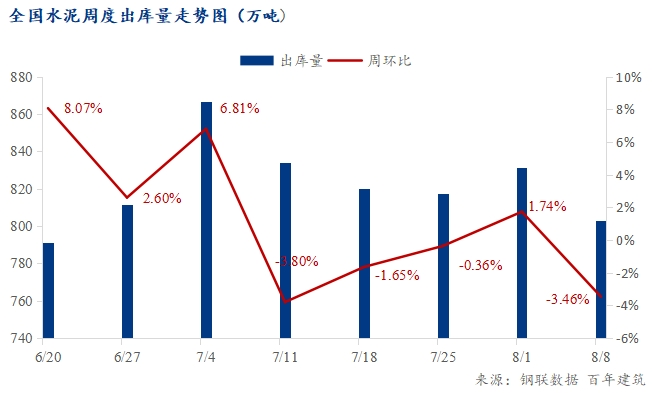

���꽨������ȫ��250��ˮ��������ҵ������ʾ��8��2��-8��8�գ�ˮ����ҵ������802.75��֣������½�3.46%���������ڷ������ٶ��½����ҽ���������Ҫ�������¡����顢�ʽ���������Ӱ���»����������裬���������ܴ죬�����û����٣������ؼ۸����Ǻ������û��������½����������ˮ������������»���

��������——���鷴�����ʽ��㣬�ϰ�������

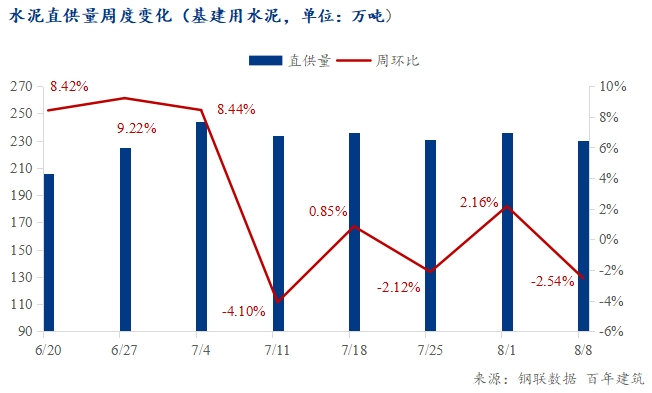

����ˮ��ֱ����Ϊ230��֣������½�2.54%������8�·ݣ������̼��п�����һ���ش���Ŀ����Ϊ������ЧͶ�ʣ�½����̨����ط�������������������ͷţ��������ô�ʩ��̨��ʵ����������һ��ʱ�䣬����������Ŀ���䲻��ʱ�������ڽ���ĿҲ�����ʽ�������⣬ʩ�����Ƚ�Ϊ����������������Ӱ���£����������衣

����ijˮ����ҵ���������鷴���������˾ӼҸ��룬���ط��ʽ������ֱ��ͣ����������ή����

����ijˮ����ҵ�����������ʽ��㣬������Ŀ��Ʋ��ӣ��������ش�����β�Σ�ˮ���������������У�Ԥ�Ƶ�9�·ݲŻ�������Ŀ������

��������——����”����“��ʩ�����ȷŻ�

���Ÿ���“����¥”��ʩ½����̨��ز�����Ŀ���¸������������ʽ�ȱ�ڽϴ�����Ŀ���Ȳ��ԣ���ˮ��������������ޡ��������ܸ��ȴ���ѹӰ�죬�����ٴ�Ϯ���������Ը��³���ʱ��ϳ���Ӱ�췶Χ�Ϲ㣬�������ι��ؽ��ȣ������������������

���㽭ijˮ����ҵ���������������ˮ�������»�10-15%����������ȷʵ������ʩ�����Ȳ����ϴ�Ӱ�죬Ϊ��֤ʩ����������Ա��ȫ�������������ʩ����

�ݺ���ijˮ����ҵ������������ͣ����¥�������������������ʽ��������Խ����ûǮ�Ͳ�����ʵ�ʽ��ȡ��������½ϸߣ�����ʩ������Ż����̻�վ�û����������١�

�����á�——ũæ+�Ǽۣ��û�������

���ڲ��ֵ����Դ���ũæʱ�Σ����̿����ʲ��ߣ�������ˮ��۸����Ǻ������û������������½���

����ijó���̷�����Ŀǰ�����г����������������½���һ���棬ũæ��δ������֮���������£�ũ�幤�������࣬��һ���棬����ˮ��۸����ǣ�С�����û��������½���

������ˮ��������仯�����

ȫ���ߴ������У������е����⣬��������������½���

�����г���С���½��������ǿ�������“�տ�”ģʽ���㽭���������ν��ȷŻ���ɽ��������������Ǽ�Ӱ�죬�����û��������»���

�����г����������������㷿��������ԣ������ʽ��㣬��Ŀ����һ�㣬��֮�������鷴�����������������ѵ���

�����г������·��������ܺ������ڸ���Ӱ�죬���������������ϡ������г����������ת������������Ŀ�����ȣ�����ز���

�����г����ٶ��»��������ڸ��¡��Ǽۡ����������Ӱ���£�ˮ������������½����ƹ���������������������ɫ��

�����г�����������������ԡ��������顢�������꣬��������������������������½���

���������������г�����ز���ˮ����ҵ����������ӭ����ת�������ڶ��ز������ض������г�������ɽϴ������谭�˲��Ͻ���������ʩ�����ȣ�����ˮ����ҵ����������������

����Ԥ��

�ݵ��У����꽨��Ԥ������ȫ��ˮ�������Ϊ827��֣���������3%�����ڶಿ������ڻ�����벢�٣��������������Dz�����飬��ǿԤ���ʽ��ܵȣ������ڴٽ�����ס�������ͷţ��ٽ����ز��г�ƽ�Ƚ�����չ�����ⲿ�ֵ���������Ŀ��½����������ڣ�������������

��ע����ˮ���ӽ��µĻ������ز�����仯���ݼ���������ɨ�����¶�ά�룬�г���̬����һ����

����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������