һ��һ���ȵ�ع�

1�������˾�ͷ��ʿ���ܶ��ϵ��˶�2022��Ӫҵ�����Ԥ�ڣ��������˸��ڴ�ǰԤ�ڵĵڶ�����Ӫ�գ�ԭ����ȫ��Ӧ��ӵ�³����Ƹ��˷ѡ��ù�˾��ʾ�ڶ�����Ӫ��Ϊ217����Ԫ��δ����Ϣ��˰��۾ɺ�̯��ǰ����(EBITDA)Ϊ103����Ԫ��δ��Ϣ˰ǰ����(EBIT)Ϊ89����Ԫ��

2������2021��ף���������������������1100��Ķ���˶�Ͷ���ʳ���160��Ԫ����������Ŀ�����ֵ���ľ���ü�ֵ��ǰ���֣��ۼ�������Ŀ����ũ�����40��Ԫ���ṩ��ҵ��λ����4�����

3��2022���ϰ��꣬����ȫ����ɸۿڻ���������6148.2��֣�ͬ������9.1%�����г���5343.1��֣�����10.4%������805.1��֣�����1.0%�����г��š����ݡ�Զ��3����ͷ������������3495��֣�ռ��56.8%������Ҫ��Դ�������ϡ��ǽ�����ʯ��ˮ�������ȴ��ڻ��ֳ��۱�����������̬�ơ�

4�����ն�������ҵ��Ȩ���������Գ���������������ת����Ȩ269�ڣ����6����Ķ�����������ɽ��ܽ��1.88��Ԫ�����2367��Ԫ��������ũ��ط�����1000��Ԫ����������5.32��Ķ��ľ�ɷ���������4.98��Ķ��ʵ��ɭ�־�Ӫ������Ч��

5����һľ���ڻ��۸�534USD������ĩľ���ڻ����̼۱�501USD��������6.59���㡣

����ľ���г��ܶȻع�

��ȫ����ɼ����������С�����ǣ�3m��ɼ���۱��ܱ�1971.85Ԫ/����������ÿ������8.89Ԫ����������0.45���㣬��Ҫ����ԭľ�۸��������������λ��������ָ����ּѣ������ͷţ��ɱ�������˫ͷ������֧��ľ���г��ۡ�

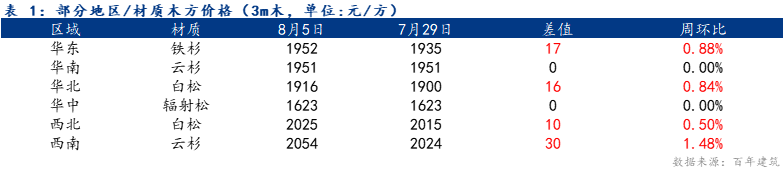

���ϵ����Ƿ����ԣ�������3m��ɼ���۱�2054Ԫ/������������30Ԫ/������������������3m��ɼ���۱�1952Ԫ/������������17Ԫ/����������������3m���ɾ���1916Ԫ/������������16Ԫ/����������������3m���ɾ��۱�2015Ԫ/������������10Ԫ/�������ϵ�������3m��ɼ���۱�1951Ԫ/�������ȳ�ƽ�����е�������3m�����ɾ��۱�1623Ԫ/�������ȳ�ƽ��

����ľ������ɱ�����

1���ڻ�������խ

����ľ���ڻ�������խ���ֿ��̼۱�530USD�����̼۱�501USD��������350�֣��յ���۴�29USD���г�Ԥ�����У����ӹ��⽨����������ƽ�ͣ�����������խ���ֻ����׳ֵ�λ��ľ���ڻ�����ѹ���ͷţ����ֽ�Ϊ���֡�

2���������зŻ�

��������Ϣ�����£���Ԫ������ǿ����ʵ�����������Ѿ�������ת��������ʾҪ�����ݱ��֣����ɺ���ͨ������Ȼ���ڣ�9�·ݼ�Ϣ75������ĸ�����������Ҳ��ζ�Ŷ��ڴ�����Ʒ�ļ۸��������䣬�����ڿ��ǻ�Ҫ����ڹ�����ϵ�����ߵ���ľ���ɱ������̴档

�ġ�ľ���������

1���������ַֻ�

�ӹ�����������ԭľ�۸���̧��������ͷ�ֻ�������ͬʱ����Ҳ���ַֻ������ϡ�����������ΪԶ���ͻ����˼۸߶�ɱ��ۼӣ��г������ۼ���ȫ����λ��ͬ�����ڻ��ϡ������ӻ������Ϸ����ɾӶ��ҿ�汥�ͣ���ɼ���٣���Ҫ������ɼס������ŷ��ľ�Ĺ�Ӧ���½�15%��ɢ����ϡ�����������ɼ�����������������������ɹ�Ӧ���㣬�Ҹۿ�ӵ�������ŷ�����ߺ�ת�����˷����У��۸����Ƿ����Ի��͡�

2��������ֻ�ů

�ӱ��ڵ��н��������ר��ծ��“����¥”����֧�ֻ����������л�ů����������ת�����迪ʼ�ͷţ������г��в��ֳ�������“�����ʮ”Ԥ�ڣ���ʼ��ǰ���⣬ԭ�ĺͳɲĽ������ǰ�ڻ�Ծ�����о����������ϡ���������������ͻ����������Ҫ����ǰ������ѹ�����ۣ����ڿ�ʼС�����������ϡ�������Ҫ�����ڻ������淢������ʼ��������

�塢ľ�����й۵�

1�����������ս�

�Ӿ�����������������ԭľ���ڳ�����խ�����������������е�Ԥ�ڲ������꣬5��ó���̽ϱ��أ����ڽӻ����У���⳧�����ƽ��ˮƽ�����ӿ���������������ڲ��ܷ������ȶ̣����¶��꼾�ڳ������ɲı����������̣�Ʒ�����»����Զ����Ƚ����ٷ���Ϊ�������ܲ������ڵ������ڣ��Լ�ʱ���ա�

2������������

��Ԥ��ͬ���½����������Ծ����ϸ��ռ䣬��“����¥”�����£���ҵ������Χ�����仯�������������̲�����������ͬ��ר��ծʹ��������8�µף����¸�����б�֤�����Ӱ������ڹ���8��Ϊ�����ڣ�ԭ������ʼ�г��ڣ��ɲ�ͬ�ڻ���������

����������Ԥ������ľ���۸�����ƫǿ��

����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������