һ��ˮ���г������ȵ�

1��6��20�գ�����ʡˮ��Э�ᷢ���˹��ں���ʡˮ��������ҵ��չ2022��6-8�·ݴ���������֪ͨ��

֪ͨҪ��ȫʡ����������63������������һ��һȫ�����������������ͬ������������������Ҥ�ߣ��ɸ���Ҥ�ߴ�С�����������е��������ÿ繤����������ʵʩʱ��Ϊ��

1.2022��6��20��-30�մ���ͣҤ8�죻

2.2022��7��1��-31�մ���ͣҤ15�죻

3.2022��8��1��-31�մ���ͣҤ20�졣

2��6��20�գ�����ʡˮ��Э�ᷢ���˹��ڿ�չ2022��6-7�·�÷�꼾�ڴ�����������鹤���й�Ҫ���֪ͨ��

������������Ϊ��2022��6-7�·�÷�꼾��ȫʡ��������Ҥ�ߴ�������15�죬ԭ���ϰ�����6��20��-7��5����ɣ��Ե�����������2������������Ҥ�ߵģ���ȷʵ����Ҥ�߲���ͳһ���ģ��ڱ��ֱ����������������������¿�ͨ�����е�1����2��Ҥ���������û����ƻ���ͣҤ�IJ����뱾�δ�������ʱ�䡣

3��6��22�գ����ݴӽ��ع�ҵ��Ϣ��������ַ����Ĺ��ڹ��ݴӽ�����ˮ������˾2500t/d����ˮ�������߲������Ĺ�����ʾ�����ݴӽ�����ˮ������˾2500t/d����ˮ����������2022��6��7�ղ����ϣ����߱�����������

4�������о��ú���Ϣ���ֹ���ӡ����������“ʮ����”ʱ������ҵ��ɫ��̼��չ�ж���������֪ͨ�����¼��“����”��ָ������2025�꣬����ҵ����߾����ҵ���ؽ�һ������������Դ�Ϳ�������Դ���������ƹ�Ӧ�ã���ʯ��Դռ���Ȳ��½�����Դ��Դ����Ч�ʽ�һ��������һ��ǰ�ص�̼��̼���ռ����õ�ʾ��Ӧ�á�

����ˮ���г��ܶȻع�

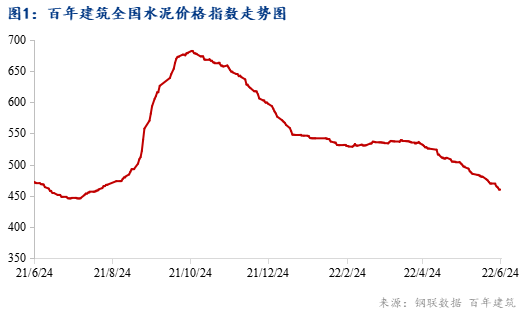

1��ȫ��ˮ��ָ�������½�2.08%

����ȫ��ˮ���۸��ǵ����֣���ֹ6��24�գ����꽨����ˮ���۸�ָ��Ϊ459.92�㣬�����ܻ����½�2.08%��

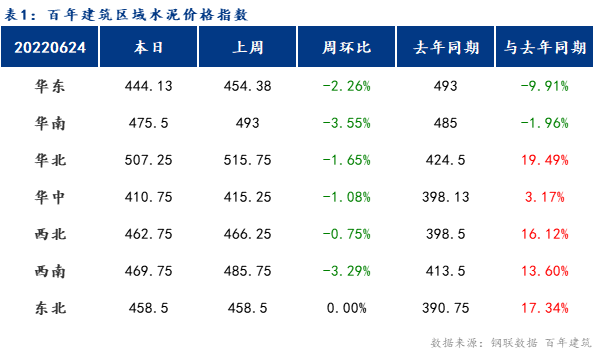

2���������������

����������

�����������Ϻ��г��ָ�����ʱ�գ�����ì��δ�õ��ϴ���ƣ�������ԣ��̼�ˮ�������3-5�ɣ��ؽ�ˮ�ࡢ��������λ��ˮ��۸������������С�

�����������㶫����ͻ��Ѵ�飬�ع��С���Զ�н�Ϊ���أ������Խ��������ʩ��Ӱ��ϴ���ʩ����λ����ͣ�����г�����������»�̬�ơ���������������Ҫ�г�����ת�ã�ˮ�������С�����ӣ����̶�ˮ��۸���к�������ˮ��۸�С�����ǡ�

���������������·�ͣҤ�ڼ䣬���������������أ���ͨ�������ܵ����ƣ������ӱ�ˮ�����������г����룬���ҿ�������������Ӷ�����“�ݿ�”�����ҿ��ij�����λ����ˮ��۸��ѳ����ɶ��»�����Ԥ�ƺӱ�ˮ��۸����ƫ�����С�

�������������ϵ������ڶ�ظ��¿�����ǰ��Ϯ������ʩ��������Ϊ���ӣ�ʩ��ʱ��Ҳ������̣�ˮ����������������������������������ޣ�ˮ��ˮ��߿�λ���У����ϳ���֮�侺�����ң�ˮ��۸���֧�ţ�������ʼ���ۡ�

����������һ���棬���꼾Ӱ���������Խ�����꼯�ж�ʩ�����ȵ�Ӱ���й�֮����������ˮ������������һ���̶ȵĶ��ƣ���һ���棬������ʽ�ٳٲ���λ���������û��������½�����������ʹ��Ͷ��������٣���˸߿�桢��ȥ����г������£������γ�“�۸��͡�������”���档

����������ʩ����Ŀ�ָ��������ܿ�Ҳ�ѳɳ�̬������֮���س��Ҵ���ִ�нϺã�ˮ���洦�ڵ�λ��ǰ�ڳ����ϵ�ˮ��۸��Ǽ���ʵ���ѣ��г��������𣬳�������������ˮ��۸������µ���

����������Ŀǰˮ������ϻ���ûʲô��棬�����г��ָ���ˮ��۸��������С�

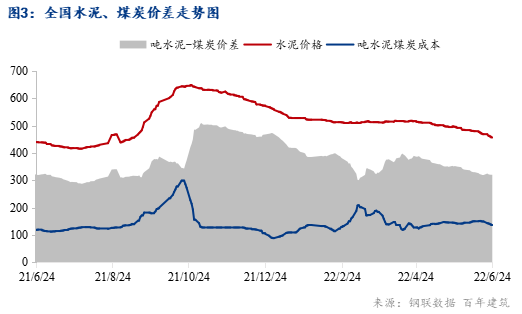

����ˮ��ɱ��������

����ҵ��ͳ������һ��ˮ���Լ�����ú���� 0.13 �֡���ͼ��ˮ��۸����ȫ�� P.O 42.5 ɢװˮ����ۺ��ػʵ��� Q5000 ú̿ƽ�ּ����Աȣ����Է�ӳĿǰˮ����ҵ�����ӯ��ˮƽ��δ����ˮ����ҵ��ú̿������أ���

����6��24�գ�������ˮ��-ú̿�۸����¶Ⱦ�ֵ360.39Ԫ/�֣�ͬ��2021���½�1.26%������һ�㣬�ۿ�����ú�۸����������ˮ�������ɱ�������������ҵ���������½���

��������������ˮ��۸�������е����ƣ����ۿ�ú�۸�����������ˮ�������ɱ���������ҵ����С���½���

�ġ�ˮ������

1.��Ӧ�������

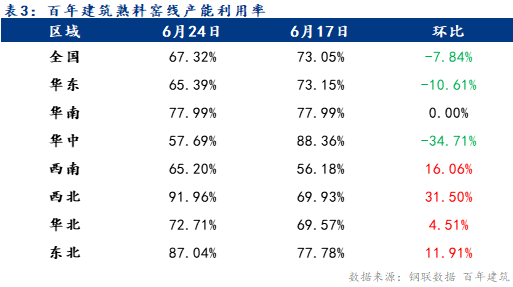

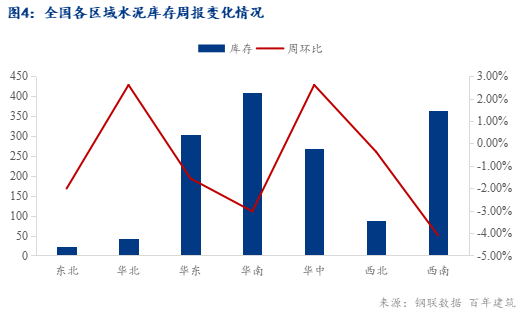

��Ӧ���棺ȫ��ˮ�����ϲ���������67.32%���������½�7.84%��

���������������������ʴ������31.5%����Ҫ�����г������ů��Ҥ�ָ����������ϲ�������֮������������С������������ϲ��������ʽ������½�34.71%��10.61%����Ҫ���ڻ��С���������ˮ���г�ִ�ж����ȴ���ͣҤ����֮�г�������ԣ����²��������ʽ��͡�

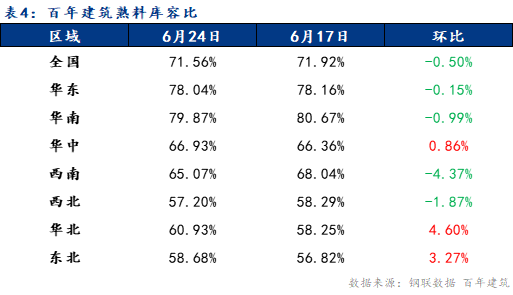

��淽�棺ȫ��ˮ�����Ͽ��ݱ�71.56%��������С���½�0.5%��

���л����������Ͽ��ݱȽ���������4.6%����Ҫ���������������Ҥ���ʿ�����ӡ������������Ͽ��ݱȽ���������3.27%�����ڶ�������������Ӱ�죬�г������»������¿���������ӡ����ϵ������Ͽ��ݱȽ������½�4.73%����Ҫ�������ϵ����г�ˮ�������ָ����ʿ��С�����١�

2. �����������

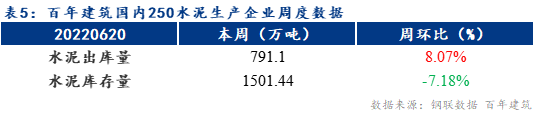

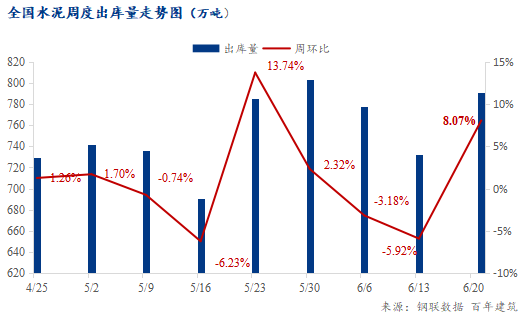

6��14��-6��20�գ�ˮ����ҵ������791.1��֣���������8.07%��ˮ������1501.44��֣������½�1.78%��

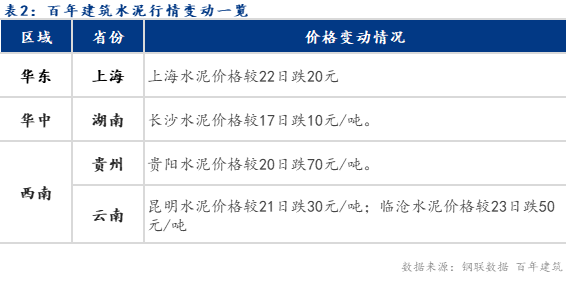

��������——����ز����ؾӸ�λ

��ˮ������ǰ���м��٣�ǰ�ڱ����Ƶ���Ŀ�������¸Ϲ�������ز���

��ij����ʩ����ҵ������������1��������Ŀ��Ŀǰ��������2�������������Ժ���Ŀ�����ϴ�

��ijˮ����ҵ������Ŀǰ�վ�������Ϊ5000�����ң������ص㹤�̵���������3000�����ң���ǰ������45-50%����Ҫԭ���ǣ�һ���棬��ˮ�����Ժ�������ָ��������û����࣬��һ����������Ŀ�ڿ����ڵ��“����”�£�ǰ�ڱ�������ȵ���Ŀ����һ��“ʩ���߷�”��

��������——�ؿ�“����”�������������Ը���

�и߿�����������Ŀ���������������������ʽ��������Խ������������Խ�Ϊ�����������ʽ�ȫ�Ŀ��ǣ���Ӧ��ѡ��“�����ӵ�”��“�ؿ��”��������Ŀ���٣���˷��������������Ը��ơ�

��ijˮ����̷�����6�����ڰ���Ȼؿ���ڣ�����ʩ����ҵȴ������ͬ���“���ʽ�”��ŵ��°�����ʹ�ã����²������ʽ��£�����������ؿ����һ�㣬���������½���

�����á�——ũæ�����������ͼ��û�����

�����������Ի�������������������������

1��ũæ����������6������Ѯ���Ϸ��г�ũæ�ӽ�β������Χ��ũ�����ũ�»������Ͷ�빤�̽��裬����������Ŀ����������

2��װ��װ���������ӣ��и߿�������“������”���������ͣ����װ��װ���ָ̻�ʩ����������ĿΪ��ʩ���ƻ�������һ��“С�Ϲ�”��

3���ͼ۴̼������û���6�£�ȫ��ˮ��۸������ߵͣ�Ŀǰ��װˮ��۸�������λ�������û�������������ߡ�

��ij���ù��ظ����˷�����һ���棬����װ������ˮ��Ӱ����Խ�С�������и߿��������̼�������ʩ�������ⲿ�ֹ���ҵ�����깤����Ҫ����Ҫ�Ϲ�����һ���棬ˮ��۸�ϵͣ��ɹ��ɱ���ǰ���м��٣�����ں������Ƴɱ�������£��ɹ�������

3��������

���ڻ������������������ܸ��¡���ˮ���ʽ���ij���Ӱ�죬ȫ���ߴ������У����������������ϡ��������������������������������г�����������

�塢ˮ����й۵�

1���۸ɱ�������Ԥ��

�����������Ϻ�ˮ�������Ȳ���������ȫ��ָ�����ʱ�գ����⣬6���Ϻ�����÷�꼾�ڵ��г�������ʹˮ������Ļָ����������ޡ��ؽ�ˮ�ࡢ���Ͽ�汣�ָ�λ������ì�����ڣ����Ϻ��۸����ڵ�λ��Զ����ˮ������Ѷȴ�����ҵ�ڱ�֤�г��ݶ��ǰ���£��������٣��������Ƴ������С�

����������������ˮ���٣������ظϹ����������ԣ��ն��û�����Ҫһ��ʱ��ȥ�⡣�������ι����ʽ��ȱ���Ž��������¸��¶�����������������������䣬Ԥ��ˮ��۸������ƫ�����С�

���������������·�ͣҤ�ڼ䣬���������������أ���ͨ�������ܵ����ƣ����ºӱ�ˮ�������г����룬���ҿ�������������Ӷ�����“�ݿ�”�����ҿ��ij�����λ����ˮ��۸��ѳ����ɶ��»�����Ԥ�ƺӱ�ˮ��۸����ƫ�����С�

���е�������ǰ���ڶ�ظ��¿�����ǰ��Ϯ������ʩ��������Ϊ���ӣ�ʩ��ʱ��Ҳ������̣�ˮ�������������������ˮ��۸������������ǰˮƽ��������ҵ�ڴ˻����ϼ����ߵ͡�

���ϵ�����ú̿�۸��ĸ�λ���и�ˮ����ҵ�����ɱ������˽ϴ�ѹ����������ҵ����ˮ���������ٽ��ɱ��ߣ���֮�����ļ����¶��꣬�г����۽��뵭������ҵ�Ǽ���̬��Ũ����һ��һ���и߿�����������ʩ������Ϲ��ڣ�Ԥ���������ϲ��ֳ���ˮ��۸�ƫǿ���С�

����������������ҵ½����ʼ�ָ���������ʱ��Ӧ�Ŵ�ˮ����ҵ���Ϳ�λ���У�������ɵ�һ���ȴ���ͣҤ�ƻ�����ԭ���ϼ۸����Ǵ����£�ˮ��۸�����С�

�����������ܼ���������Ӱ�죬Ŀǰˮ����ҵ���ڶ�������ͣҤ�У�ˮ�ࡢ���Ͽ�漸�����ף���֮���̸������Ȼ������г������ή�ң�ˮ���۸���������С�

��������������ˮ��۸��������У���Ȼԭ���ϼ۸��λ�����г������ů����Ҫ�����ڣ���ʱ�������������Dz���Ԥ�ڵġ�

2������ƽ��Ԥ��

����ˮ����ҵ���ƻ���������ͣҤ��ˮ�����Ͽ����������ƣ���֮�г��ڸ��¡��꼾��Ӱ���£��г����������ѹ������

��Ѷ�༭������ 021-26093629 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������