������3�·�ȫ��ˮ��۸�ֹ�����������ˮ���۸�����������ǡ�4���ܹ��������¼�Ӱ�죬ˮ���г���������ٶȷŻ���ȫ��ˮ��۸���Ƿ���խ��

һ��3�·�ˮ������ع�

1.13�·�ȫ��ˮ������ƫǿ����

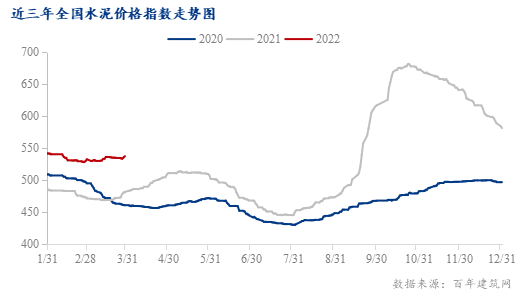

����3��30�գ����꽨����ˮ��۸�ָ��537.85���»�������1.78%��3��ȫ��ˮ��۸��ǵ����֣���������ƫǿ���С���Ҫ�³�ˮ���г������������֮ԭ��ú̿�۸����ǣ�ˮ������ֹ�����������ˮ��۸�������ǡ���Ѯ��ʼ���ܹ��������¼�Ӱ�죬ˮ���г���������»������ֵ���ˮ���г�����ͣ�ͣ�ˮ���������ƷŻ���

1.2 3�·ݸ�����ˮ��۸���µ�����

3�·ݰ��꽨��������ˮ��۸�ָ����������������ƽ�������µ���ȫ�������г�ˮ��۸�ָ�������������ơ����л����г��Ƿ����Ϊ4.86%���Ƿ���С���ǻ����г���Ϊ0.09%��,�����г���ƽ�������г��µ�6.39%������������£�

�����г�ˮ������ֹ��������ˮ��ָ���»�������2.24%��3�³�������ˮ���г������������ˮ����ҵ����������������������֮��������Ҥ��ͣҤ���ޣ����ҿ��ѹ����С����֮���ϼ۸���������ˮ�������ɱ����ӣ������Ƕ��ˮ��۸�����������ǣ�ˮ��ָ����֮����������������Ѯ��ʼ�ܹ��������¼�Ӱ�죬ˮ���г�������ֻ��䣬ˮ��۸��������裬ˮ��������ǿת�����С�

�����г�ˮ��۸�С��������ˮ��ָ���»�������0.09%��3�³�������ˮ���г�������������ˮ��۸�������ǣ���Ѯ���ܹ��������¼�Ӱ�죬ˮ���г������»��������г�ˮ��۸�����µ����ۺ�ˮ��ָ������С��������

��������ˮ����������תǿ��ˮ��ָ���»�������1.06%��3�»����г�ˮ��Ҥ��½����Ҥ��ˮ������ͷţ���֮ˮ���г�������������ˮ��۸�������ǣ�ˮ��ָ����֮����������

���е���ˮ������ǿ�����У�ˮ��ָ���»�������4.86%��3�»����г�ˮ�����������������֮ˮ����ҵ��Ҥʱ��϶̣����ҿ��ѹ�����ޣ�ˮ����ҵ�Ǽ���Ըǿ�ң���˶��ˮ��۸�����������ǣ�ˮ��ָ���»��ȳ��ִ��������

��������ˮ������������У�ˮ��ָ���»��ȳ�ƽ��3����������������Ӱ�죬ˮ���г�����ͣ�ͣ�ˮ��Ҥ��½��ִ��ͣҤ�ƻ���ˮ���г�����������ˮ���������屣���������С�3�������г�Ҥ�߿�Ҥ��ˮ������ͷţ�ˮ�����������ƫ�����С�

���ϵ���ˮ������ǿ�����У�ˮ��ָ���»�������1.45%��3�������г�����ˮ����Ӱ���С��ˮ���г������������֮���ҿ��ѹ����С�����ˮ��۸�������ǡ�

��������ˮ�������������У�ˮ��ָ���»����½�6.39%��3�¶���ˮ���г�������Ӱ�죬ˮ���������ͣ�ͣ�ˮ������������У����ˮ��۸�����µ���

����4�·�ȫ��ˮ������Ԥ��

2.1 ���ز�Ͷ�ʽ�����խ���������ٻ���

����������1-2�·ݣ�������ʩͶ��ͬ������8.1%�����ٱ�2021��ȫ��ӿ�7.7���ٷֵ㡣���У�ˮ������ҵͶ������22.5%���ӿ�21.2���ٷֵ㣻��Ϣ����ҵͶ������15.2%���ӿ�4.6���ٷֵ㣻��·����ҵͶ������8.2%��2021��ȫ��Ϊ�½�1.2%��

���ʽ���Դ������ֹ2��ĩ���ط�������������ר��ծ8775��Ԫ��ռ��ǰ�´��ȵ�60.1%������ȥ���ļ���Լ1.2����ר��ծ������Ŀ�������أ������ʽ����ů��2022���ϰ���������ٻ�����

�ز���������ͳ�ƾ����ݣ�1-2�·ݷ��ز���������ָ��Ϊ96.93������Ϊ96.83��1-2�·ݣ�ȫ�����ز�����Ͷ��14499��Ԫ��ͬ������3.7%�����������ĸ��¸�������1-2 �£���Ʒ��������� 15703 ��ƽ���ף�ͬ���½� 9.6%��������խ��ǰֵΪ-15.6%����

�����Ͽ���1-2 �·ݷ��ز���ҵ�����»��У����»��ٶ�����ºͣ������г�Ԥ�ڡ���Ҫ���ڽ������������ط��ز��Ŵ����߱ʷ��ɣ��ز��ʽ���ž����������⡣���������ع��������Ȼ���ԣ������˸��¸�������Ԥ���¿��������г����Խ����ԣ����ǹ���“������”��“Ԥ���ʽ��������”������˼·����Ͽ���������δ��������ʵ��2022 ���ϰ��꿢�������ٽ�������ů��

2.24�·ݽ���վ���������ʻ��Ƿ���խ

���ݰ��꽨������ȫ��29��ʡ��������506�ҽ���վ�ĵ���������ʾ��3��ĩȫ������վƽ������������Ϊ11.1%��������������195.2%��������������ȫ������������վ���������ʾ�ά�����ƣ����������г�������������ߣ�Ϊ15.05%�������г���֮����Ϊ14..53%�������г���ͣ�����������Ϊ3.85%�����������������С�����Ҳ���ڽϵ�ˮƽ������10%��4���ܹ��������¼�Ӱ�죬������ع���ͣ��������������ͣ�ͣ������������в�ͬ�̶�Ӱ�죬���Ԥ��4��ˮ���г�����������������Ƿ���խ��

2.34��ȫ��ˮ�����ϲ��ܳ����ͷ�

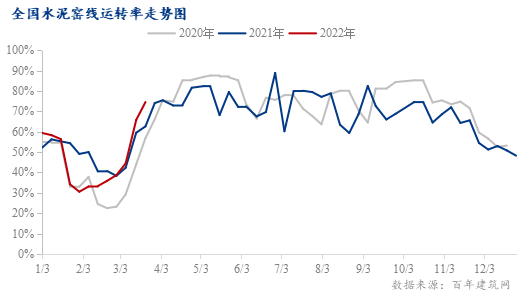

����3��30�գ��ݰ��꽨����������ˮ��������ҵ�����ʺͲ��������������ʾ��ȫ������Ҥ��ƽ����ת��Ϊ74.57%���»�������107.7%��3�·ݣ����С�������������������������ˮ��Ҥ����ҵ�����ﶬ������ͣҤ�ƻ�������Ҥ����ƻ�����δͣ����Чʱ�䣬��˳��ֲ�ͣ����Ҥ����Ȼ��������������4���ܹ��������¼�Ӱ�죬ˮ���г�������ֲ��ѣ����������ٶȷŻ������Ԥ��4��ȫ������Ҥ����ת��ά���и�λ���С�

2.4 4��ȫ�����Ͽ����ά��ֹ������

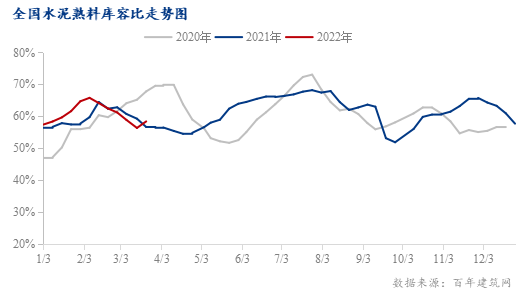

����3��30�գ��ݰ��꽨����������ˮ�೧���Ͽ��ݱ���ʾ��ȫ��ƽ�����Ͽ��ݱ�Ϊ58.42%���»����½�4.56%��3��15��ǰ���С������г�����Ҥ��ִ���ﶬ������ͣҤ�ƻ���15�պ����Ҥ��ͣҤ������Ҥ�߲�ͣ����֮������������������ٶȼ��٣����ȫ�����Ͽ��ݱȻ��ȳ����»���4�����ϲ��ܽ�һ���ͷţ���֮�ܹ��������¼�Ӱ�죬ˮ���г����ѣ����������ٶȷŻ������Ԥ��4��ȫ�����Ͽ��ݱȻ�����������

2.5 4�·�ȫ��ˮ�������ͬ���½�

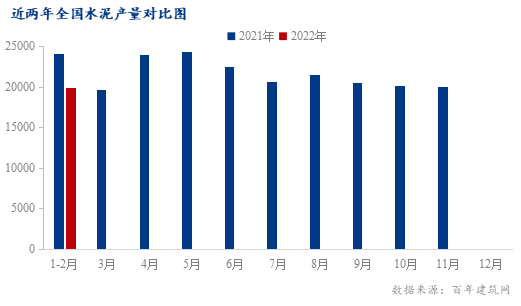

1-2��ȫ��ˮ�����1.99�ڶ֣�ͬ���½�17.8%����Ҫ2022�귿����������Ŀ����������ѣ�ˮ���г�����ͬ��ȥ���������»���ˮ�����ͬ�ȳ����½���3�»��С���������Ҥ�ߴ��ڲ�ͣ����ˮ������ͷ����ޣ���֮����Ѯ�ܹ��������¼�Ӱ�죬ˮ���г����ѣ����Ԥ��3��ȫ��ˮ��������ȼ�ͬ�Ȼ��ٴγ��������½���4��ˮ���г����������������ֹۣ����Ԥ��4��ȫ��ˮ�����ͬ�Ȼ��½����ơ�

2.64�·�ȫ��ˮ���۸��Ƿ���խ

�ۺ�������3��ȫ��ˮ������ƫǿ���У�ˮ��۸�ָ���������»�������1.78%��3���ܹ��������¼�Ӱ�죬ˮ���г���������ٶȷŻ������ֵ�������ͣ�ͣ��������������Ը�ɶ�������ϼ۸��λ��ͬʱ�������Ѵ�����ˮ����ҵ�ȼ���̬��ǿ��ˮ��۸���δ�µ���4����Ѯ���������¼�������������������������������ƫ�����У������¼��õ���Ч���ƣ�ˮ��۸��������ǿռ䣬���Ԥ��4��ȫ��ˮ��۸��ά�����ƣ����Ƿ���խ��

��Ѷ�༭������� 021-26094332 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������