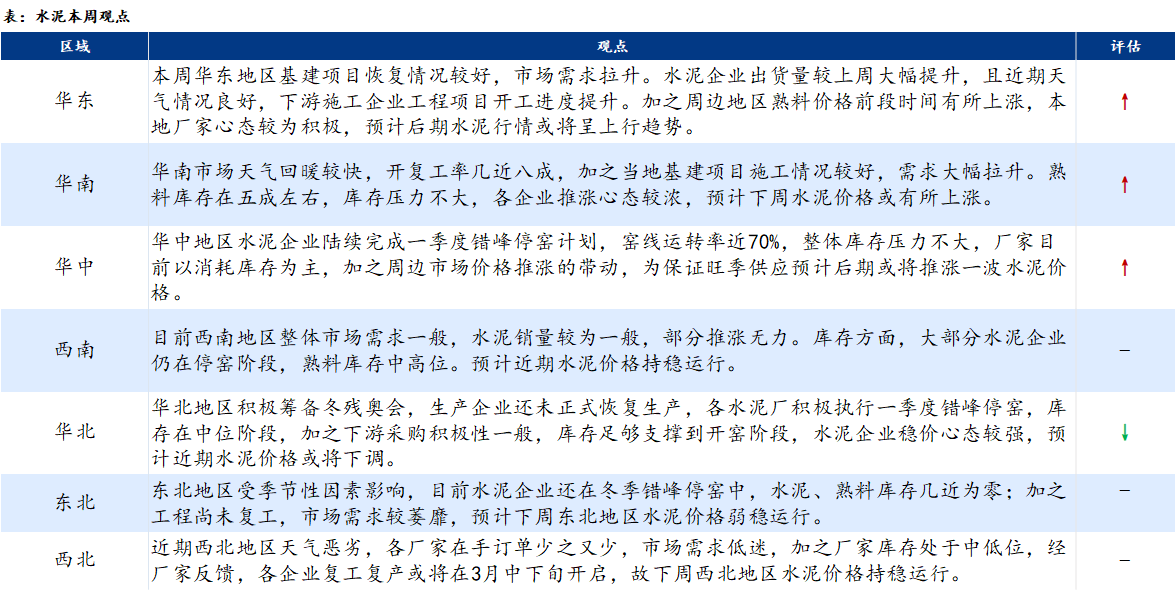

����3��7�գ��ݸ������ݡ����꽨�������У������ۺϡ����Ƹ���ˮ��۸�ָ���ܻ����ɸ�ת�����ܻ����н��������۸�ָ���µ�0.24%���»�����ˮ�����������ļ۸�ָ������������խ����ͬ���и��۸�ָ�����Ƿ����в�ͬ�̶ȵ�����

�����ǻ����Ҫ���飺

һ�����

���ź��������Ʒ�������ǣ����ڸ�����ˮ�����������������ߴ����£�����Ԥ����ǿ�����������ɱ����������ƣ�Ԥ�ƻ��������ڵڶ�����ĩ�ڲ���Ч�档

�����������ϸ�Ʒ�����

��һ��ˮ��

ȫ��ˮ��۸��ǵ����࣬��ֹ3��4�գ����꽨����ˮ��۸�ָ��Ϊ530.12�㣬�����ܻ�������0.27%��ȫ�����Ͼ���382.3Ԫ/�֣�����������2.5Ԫ/�֣��ܻ�������0.66%��

ȫ��ˮ�����ϲ���������41.8%������������8.21%�����л��е�����������������35.38%����Ҫ�ں�Ҥ�ָ����������ϲ�������֮���������ϵ������ϲ��������ʽ���������32.5%�����ϵ����ں�ˮ���г�½����������˲��������ʳ���С�����ǡ������������ϲ��������ʽ���������53%����Ҫ���ڻ�����������Ҥ��һ����ͣҤ��������������������֮������

ȫ��ˮ�����Ͽ��ݱ�61.21%���������½�2.02%�����л��ϵ������Ͽ��ݱȽ������µ�1.78%����Ҫ�ں��ϵ����г�����ƣ�������С���½������е������Ͽ��ݱȽ������µ�7.87%�����ڻ��е������ں�����������ҵ�������������¿���½��������������Ͽ��ݱȽ������½�5.34%����Ҫ���ڻ��������г�����������������������С���½���

Ԥ�Ʊ���ˮ��۸���ƫǿ���С�

�����������ֲ�

��Ӧ���棬���Ŷ��»�Ľ�����3�²���������ȷ�����¼����ں��ڲа»ἰ������������Ļ����ٶȽ���һ���ӿ죻�ɽ����棬�����3�������ն�½���������ֻ��۸�����ڻ��۸��ɽ�Ҳ��2���������졣�ۺ���������3���г����ϻ�ů������£����������֤�����ܷ���ģ�������գ�������ָ������пɣ����ӹ��ں�����ó����ƽ������ڽ��ļ۸������ƫǿ������

������������

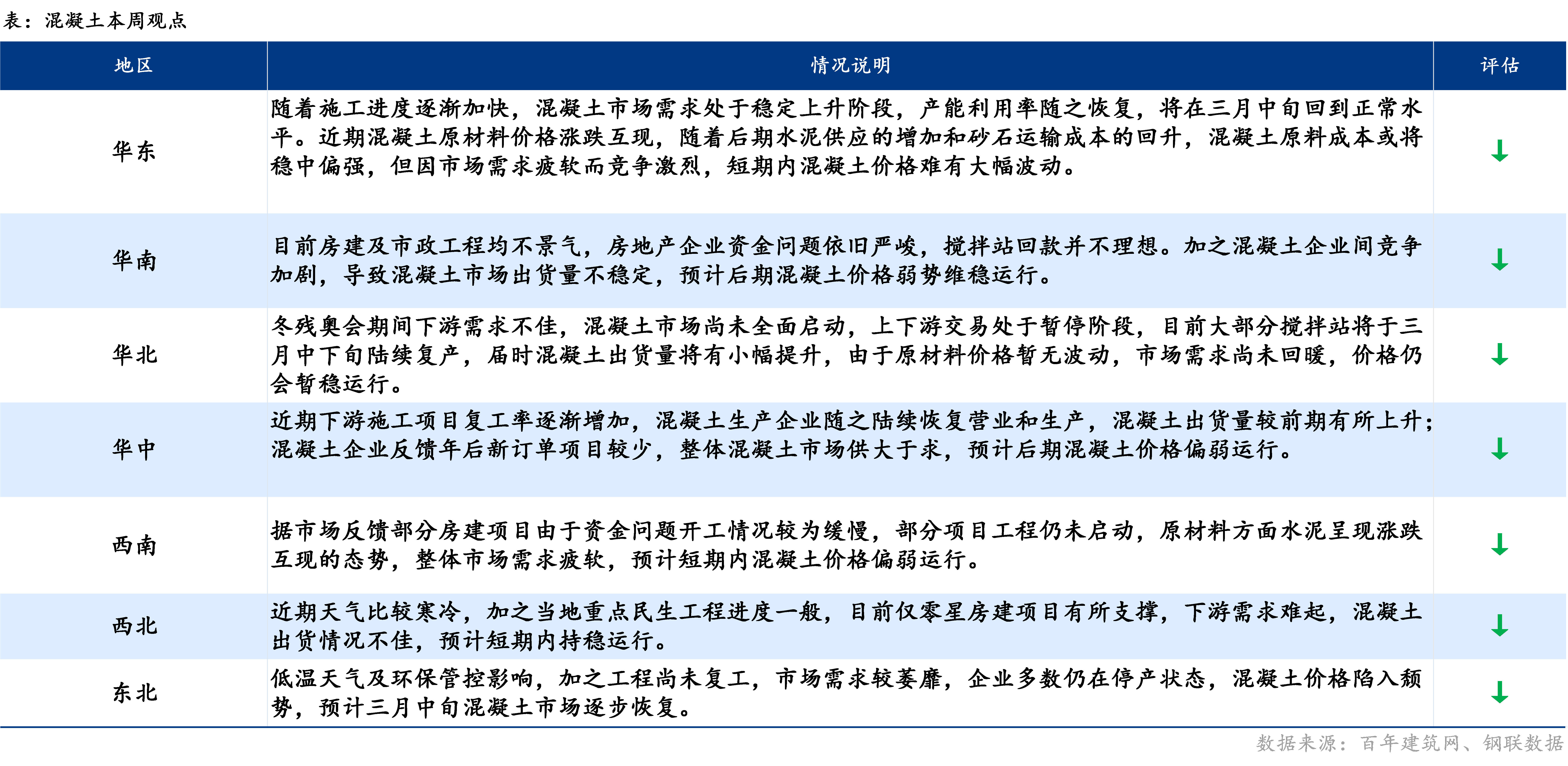

����ȫ���������۸�����ƫ�����У�����3�£�������Ŀ���������Ȳ����������������г���δȫ��ָ������������ϡ������������Լ����ϵ����������۸�ָ�����в�ͬ�̶ȵ��»��������������������۸�ָ���������С�

���������г�����ָ����ڣ���������ҵΪ�����¶������г��۳�ѹ���У�

�����������»��������۸��������ƽ�ȣ����ܶ��а»�Ӱ�죬��������ҵ�Ƴٿ�ҵʱ�䣬����Ҳ��Ӧ���ӳٸ���ʱ�䣬�г��۸��������У�

���ϵ������忪�����ʲ������꣬���ο�����һ�㣬������Ŀ�ʽ������Ͼ����������г��۸��������У�

���е������ڻ����ܿ������ǰ�ڷ��ɣ�����ʩ����Ŀ���������Ȳ��������������г������ů����һ����������ϼ۸����ǣ�������ԭ���ϳɱ��Ӹ߲��£�����ʩ�����ʽ�ѹ����������������ƫ�����У�

���ϵ��������������г�����ָ��������г����������ֻ�������ҵ��ʾ�г��������ң���֮�ں������ɱ����ͣ���˻������г������������С�

������������������������Ŀ���������ص㹤��֧�ţ��г����ѣ��������۸�������С�

Ŀǰ����������ʩ���������Ȳ��������������г��ָ��ӿ죬�������г���δ��ȫ������Ԥ�Ʊ��ܻ������۸��������������

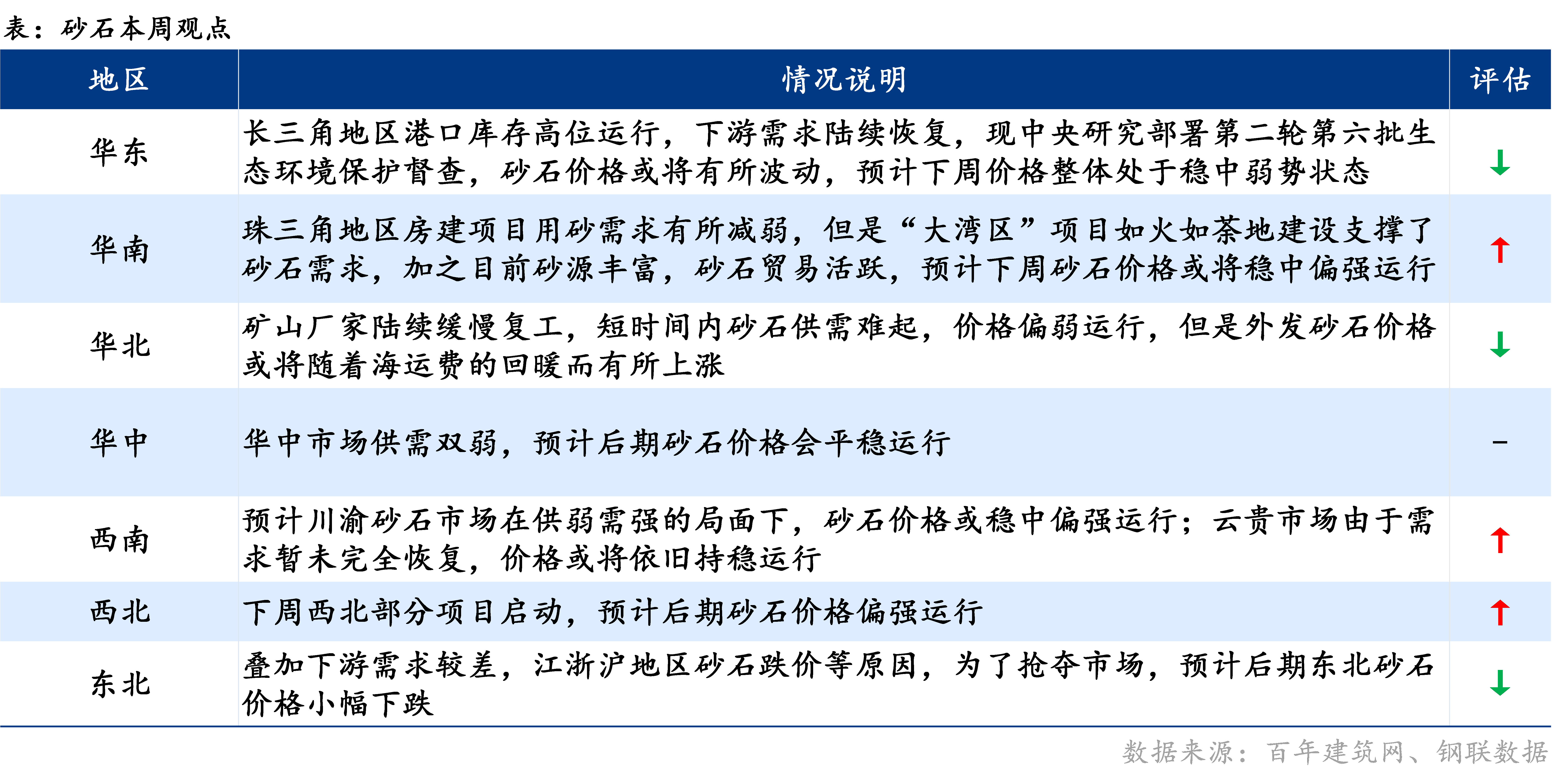

���ģ�ɰʯ

�۸��棺����3��4�գ�ȫ���ۺ�ɰʯ�۸�113.7Ԫ/�֣��������µ�0.26%��ȫ����Ȼɰ����138Ԫ/�֣������ܳ�ƽ������ɰ����104Ԫ/�֣��������µ�0.95%����ʯ����99Ԫ/�֣������ܳ�ƽ��

���䷽�棺�ؽ��˷ѡ��ں��˷����ȣ����˷�����7Ԫ/�֣������г���̸���÷�Χ����������½���ų��غ��˼ۼ���С�����ǣ��糧�պ���������½������������ͷţ�������ó�г���ã��Լ��ͼۺʹ�Ա���ʵ�Ӫ�˳ɱ��Ĵ�����ǣ�֧���˼ۼ������ϡ�

��Ӧ���棺���ܣ�2��24��-3��3�գ����еĴ��Ϳ�ɽ��ҵ��ɰʯ�ӹ�����153�ң�ɰʯ�ܳ�����ԼΪ838.6��֡�����ɰʯ�ܳ���������38.8��֣���������4.85%��������ʯ������459.2��֣���������1.87%������ɰ������299.5��֣���������3.36%��ʯ�۳�����79.9��֣���������34.74%�����ε���ɰʯ�������߹���284�������п���186�����ܵIJ��߿����ʴﵽ65.49%����������3.3%������������Ϊ35.29%����������4.85%������������������

�����棺���ܻ�����ƽ������������Ϊ7.68%�����ȴ������3.92���ٷֵ㣬���������滷������104%�������ߴ��������������ȫ�����������Ԥ�ڡ�������������������������������������ϡ������������ָ��ٻָ��Σ����ϵ�������ʡ���ܽ�������Ӱ�죬���������������ʻ����ٶȷŻ���Ԥ�����ܻ�������������������������10%���ϡ�

Ԥ�Ʊ���ɰʯ�۸��խ����̬�����С�

���壩�̿����ּ�

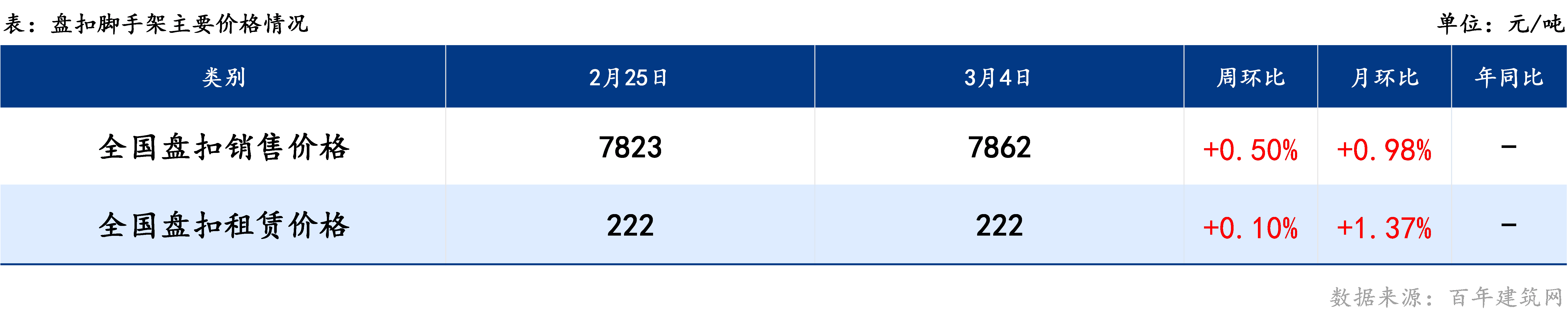

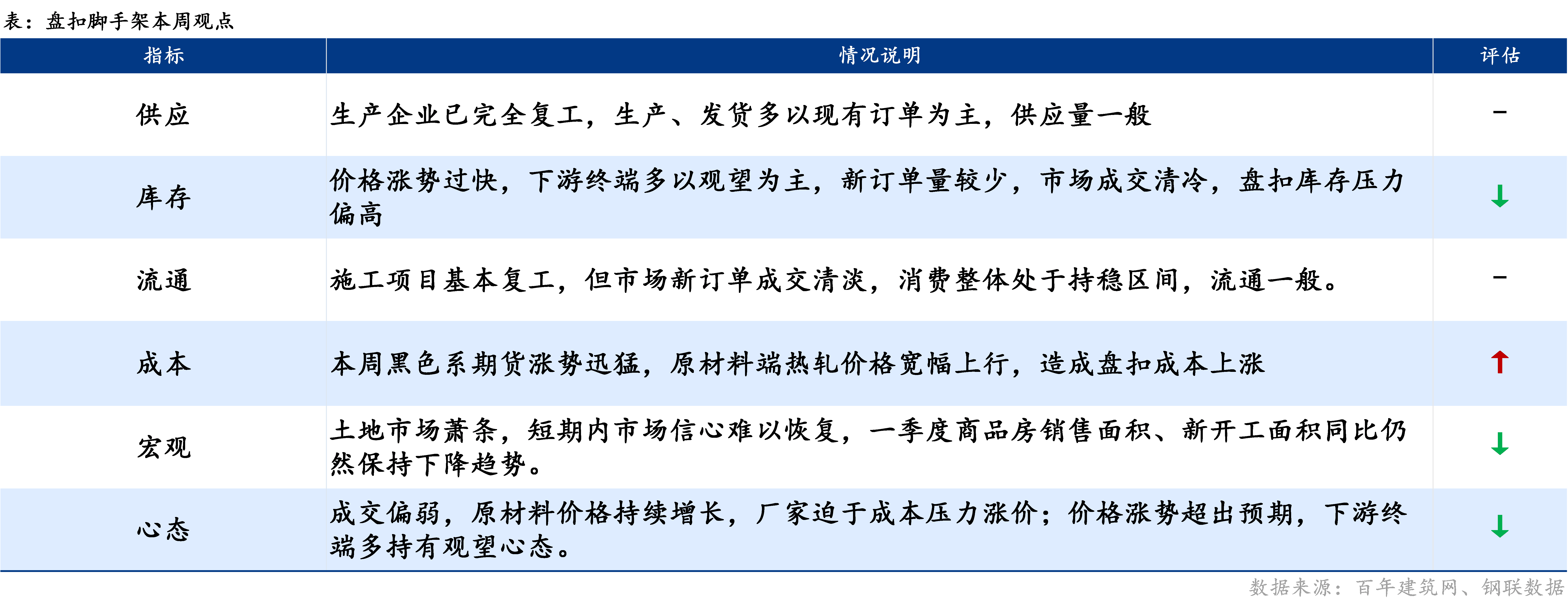

�����г������ܺ�ɫ�ڻ����������У��żҸ�ɳ����������۸��ۼ�����340Ԫ/�֣���ɽ145mm�����ֻ��۸�С�����У��ۼ�����110Ԫ/�֣�ԭ�����Ϻ�п���۸��ۼ�����925Ԫ/�֡�ԭ���ϼ۸����ǣ��̿�ʽ���ּܼ۸���֮���ǣ�����������Ѹ�ͣ��¶��������٣�������һ�㡣�̿�ʽ���ּ�ȫ��ƽ�����ۼ۸�С�����У�Ŀǰȫ���̿�ʽ���ּܾ���Ϊ7862Ԫ/�֣����Ƿ���39Ԫ/�֡��Ϻ��г��̿�ʽ���ּ�����Ʒ����������7790Ԫ/�֣��ܵ�����240Ԫ/�֡�

�����г���ȫ�����ּ������г���������ҵ�����ʳ��˳ɣ��������ͷţ����������г��̿۽��ּ����۸�С������0.1Ԫ/��/�£�Ŀǰȫ���̿�ʽ���ּ�ƽ�����۸�222Ԫ/��/�£��»�������1.37%��

�����ڻ��۸��������ǣ����ּ۸�������У�п���۸�Ҳ������ǡ���������Ѹ�ͣ��ն˲ɹ�������̬ƫ�أ��г��ɽ����䣬���ɱ���֧��ǿ����Ԥ�Ʊ����̿۽��ּ����ۼ۸�ά����ƫǿ���У����۸�������С�

������������

����ȫ����������������µ�����ɰ����ȫ������Ϊ297.5Ԫ/�����Ҽ���ȫ������263.5Ԫ/����

���ܽ���������Ҫ���������ϵ�������Ҫ������Ŀǰ������Ŀ��ʩ�����Ƚϲ���ֳ�����ǰ���϶࣬ѡ��ͼ����ۣ������г��۸��µ���

�����������г��������Ȳ����������������鷴��������Ҳ��С��Χ��Ӱ�죬�����������ȡ�

�����г�Ŀǰ�����ָ���ԭ���ϼ۸�Ҳ�����������������г�����ƫǿ���С�

�����г�ƽ�� ���У��������������������г�����ƫ�����С�

Ԥ�Ʊ���ȫ���������г�ƽ�����С�

���ߣ�ľ��

����ȫ�����ľ���۸���������ʱ��ܱ��ָ��зֻ�����ɼ������Ϊ���ԣ��۸���Ҫ�ܸۿڹ�Ӧ���ٶ�������ͬ�ڲ��ֵ���������С�����䣬�������ನ���ǣ�����Ŀ����������Ԥ�ڣ������������ص��ȼۡ��ӳɱ�������������ԭ�ͼ۸������ǣ����ִ���˾���ս���ȼ���ӷѣ������˷�ͬ�����У��������ⲿ��ȷ����������ۿڷ���ȫ��Ӧ����ͨ���ޣ�����ת�����ij��ֲ�ͬ�̶ȵ�����ԭľ��ת���������ִ��ɱ����ӣ��ɲ��ܳɱ�С�����С�

Ԥ�Ʊ���ȫ��ľ���г�������ƫǿ����Ϊ����

������

�����������������꽨�������к������ݣ��۵�������г��ı仯���仯���뼰ʱ�������г��з��գ������������

��Ѷ�༭�������� 021-26300226 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������