������1�·�ȫ��ˮ��۸������µ����ƣ����ˮ���۸���������µ���2�·ݴ��ڼ��ڽ�������½����������ˮ���г��������ɱ��ֲ��ѣ���֮ˮ��۸��λ��ˮ����ҵ�۴��������Ԥ��2�·�ȫ��ˮ�����鱣���������У����ˮ��۸���ٴ��µ���

һ��1�·�ˮ������ع�

1.1 1�·�ȫ��ˮ���۸��������

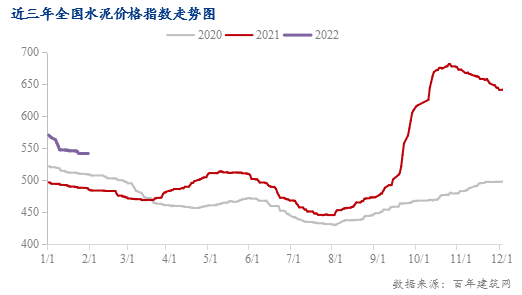

����1��30�գ����꽨����ˮ��۸�ָ��542.04���»����½�6.83%��1��ȫ�����ˮ��۸���������µ�����Ҫ�ܴ��ڼ���Ӱ�죬���ֹ�����ǰ�ż٣�ˮ���г���������»�����֮�ܺ�˫��Ӱ���������������ˮ��Ҥ���ٴο�Ҥ�����������ͷţ����ˮ�������������У����ˮ��۸���֮���������µ���2�´��ڼ��ڽ���������½����������ˮ���г�����ָ�������ˮ�����鱣���������У����Ԥ��2��ȫ��ˮ�������������У����ˮ��۸���ٴ��µ���

1.2 1�·ݸ�����ˮ��۸���µ�����

1�·ݰ��꽨��������ˮ��۸�ָ����������������ȫ����������ˮ��۸�ָ���������ֵ��ƣ�,���л��ϵ����������8.16%��������С���ǻ���������Ϊ1.23%������������£�

��������ˮ�����������»���ˮ��ָ���»����½�7.02%��1�»����г�����Ҥ��ͣҤ���������ϲ����ͷţ���֮ˮ��۸��λ�������г����ѣ����ˮ��۸���������µ���2�¹���½����������ˮ���г�����ָ��ٶȻ�������֮ˮ��۸���Զ����ȥ��ͬ��ˮƽ�����ˮ��۸������µ��ռ䡣

���ϵ���ˮ��۸����µ���ˮ��ָ���»����½�8.16%��1�·ݻ����г�ˮ����ܳ����ͷţ���֮�����ͼ�ˮ�������г�����ѹ���Ӿ磬����ˮ����ҵ���۴��������ˮ��۸����̽�ס�2�»����г����ѣ���֮�����ͼ�ˮ�����������г�����ѹ�����������Ԥ��2�»����г�ˮ��۸���µ����ơ�

��������ˮ����������ƫ����ˮ��ָ���»����½�1.23%��1�·ݻ����г�����Ҥ���Գ���ִ�д���ͣҤ�ƻ���ˮ�༰���Ͽ�������λ���У�����ˮ����ҵ�ӽ����棬ˮ���г�����������ˮ����������ƫ�����У����ֵ�������С���µ���2�»����г�����ͣҤӰ�����ڣ���������������иı䣬���Ԥ��2�»����г�ˮ�����������ƫ�����С�

���е���ˮ��۸������µ���ˮ��ָ���»����½�8.03%��1�·ݻ����г�����Ҥ�ߴ���ͣҤ״̬����֮ˮ�����ѣ�ˮ���г�����������ˮ�������������У����ˮ��۸�����µ���2�»��в��ֵ�������ִ�д���ͣҤ�ƻ���ˮ���г�����ָ��ٶȻ��������Ԥ�ƺ���ˮ��������������С�

��������ˮ����������»���ˮ��ָ���»����½�1.57%��1����������������Ӱ�죬ˮ���г�����ͣ�ͣ�ˮ��Ҥ��½��ִ��ͣҤ�ƻ���ˮ���г�����������ˮ���������屣���������С�2�������г����������и��ƣ�ˮ��������������С�

���ϵ���ˮ��۸����µ���ˮ��ָ���»����½�10.99%��1�����ϵ���ˮ���г���������»���ˮ������ͷ�������ˮ���г���������ˮ��۸�½�����䡣2�������г��ں���������ٶȻ���������������ֲ��ѣ����Ԥ��2�������г�ˮ�����������������С�

��������ˮ�������������У�ˮ��ָ���»����½�11.35%��1�·ݶ���ˮ���г�������Ӱ�죬ˮ���������ͣ�ͣ�ˮ������������У����ˮ��۸�����µ���2�¶����г�ˮ������������䣬���Ԥ��2�¶����г�ˮ��������������С�

����2�·�ȫ��ˮ������Ԥ��

2.1 ���ز�Ͷ�ʽ�������������Ͷ�����ٷ���

��������������Ͷ�ʵ���ͬ���ɸ�ת�������ٷ�����1-12�·ݻ�����ʩͶ��ͬ������0.4%�����ٱ�1-11���½�0.1���ٷֵ㣬����������խ��ǰ������Ҫ�����������ȥ����ĩ����������γ�ʵ�﹤����������ר��ծ���н��ȼӿ죬12�¾��ù��������������Է������ӵ���ͬ���������������Ͷ�ʴ����µ�-7.1�����ٷ�����3.5%��

�ز����������ز�ָ��11��С����ů��12���ػ����У����߷���Ŀǰδ����Ч���ȿ����ز����ۣ�����ȫ����Ʒ���������21302.3��ƽ���ף�ͬ���½�15.6%����������������1.7���ٷֵ㡣11�£��ڶ�طſ��ٶ��������������ʵ��͵��ƶ��£��ز�����С����ů����������������½������ٴ�����һ������11�µز��������ͷţ����Ƕ��ڷ������ĵ��������������ͶԷ������ǵ�Ԥ�ڼ��������²��ֹ�����ѡ����������У����߳��е���������½���Ϊ���ء�����ƣ��Ҳ��ʹ�����ز������������ԡ��¿����������ͬ��-31.2%��ǰֵΪ-21.0%��ʩ���������ͬ��-35.4%��ǰֵΪ-24.7%����������ͬ��1.9%������ǰֵ��15.4%�����ز�Ͷ�ʽ�һ��̽�ף�12�µ���ͬ��-13.9%��ǰֵΪ-4.3%��

2.2 2�·ݽ���վ���������ʻ�С������

���ݰ��꽨������ȫ��29��ʡ��������506�ҽ���վ�ĵ���������ʾ��1��ĩȫ������վƽ������������Ϊ8.49%�����������½�112.13%��������������ȫ������������վ���������ʾ����ڵ��ƣ����л��ϵ���������������ߣ�Ϊ13.89%������������֮����Ϊ12.44%�������������г�����ͣ����������������Ϊ0%�����������ϡ�����Ҳ���ڽϵ�ˮƽ��2��ȫ���г��ܴ��ڼ���Ӱ�죬�³��г��������ͣ�ͣ����ڽ������ظ�����Ҫʱ�䣬�������г���������������ɫ������վ���������ʻ�С�����������Ԥ��2��ˮ���г���������������������������ޡ�

2.3 2��ȫ��ˮ�����ϲ���ͬ������������

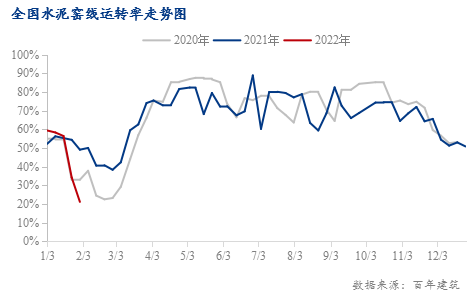

����1��30�գ��ݰ��꽨����������ˮ��������ҵ�����ʺͲ��������������ʾ��ȫ������Ҥ��ƽ����ת��Ϊ21.15%���»����½�56.2%��1�·ݣ����С������������������������ﶬ������ͣҤ������Ӱ��Ӱ�죬Ҥ����ͣҤ��Ҥ����ת�ʽӽ�0%��2�·ݴ���ͣҤ��������������ڼ��ڽ���������Ҥ�߿�Ҥ�����Ԥ��2��ȫ�����ϲ������Ȼ����������

2.4 2��ȫ�����Ͽ����ά����������

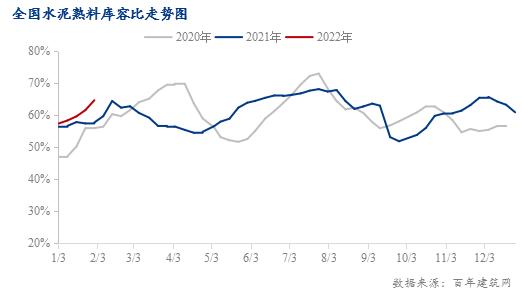

����1��30�գ��ݰ��꽨����������ˮ�೧���Ͽ��ݱ���ʾ��ȫ��ƽ�����Ͽ��ݱ�Ϊ64.71%���»�������12.09%��1��ˮ���г�������ֲ��ѣ����Ͽ�������ٶȷŻ������ϴ����ۿ�Σ�������Ͽ�滷�ȳ���������2��ˮ���г��������𣬲���Ҥ�߽��ٴο�Ҥ��Ҥ����ת�ʻ������������Ԥ��2��ȫ�����Ͽ���������

2.5 2�·�ȫ��ˮ�������ͬ���½�

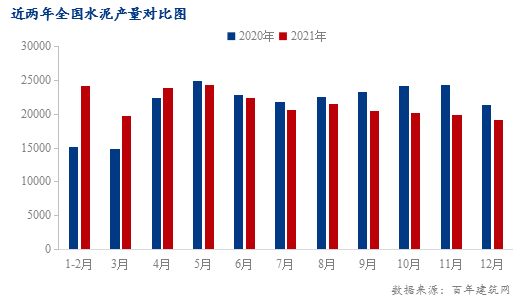

1-12��ȫ��ˮ�����23.63�ڶ֣�ͬ���½�1.2%����Ҫ2021�귿����������Ŀ�����������Ԥ�ڣ�ˮ���г�������ֲ��ѣ�ˮ�����ͬ�ȳ����»���2021��1��������Ӱ���С��ˮ���г���������ٶȷŻ���2022��1����������»�����֮�ʽ���ţ�������Ŀ��ǰͣ����ˮ���г�����������䣬���Ԥ��1��ȫ��ˮ��������ȼ�ͬ�Ȼ��ٴγ��������½���2��ˮ���г��ܴ��ڼ���Ӱ�죬����������䣬���Ԥ��2��ȫ��ˮ�����ͬ�Ȼ��½����ơ�

2.6 2�·�ȫ��ˮ������ά�ֵ���

�ۺ�������1��ȫ��ˮ��������ֵ��ƣ�ˮ��۸�ָ���������䣬�»����½�6.83%��2�´��ڼ��ڽ�����ˮ���г�����ʼ��������Ŀǰˮ��۸��Դ���λ����֮ˮ����ҵ���۴�����Ը���ԣ����Ԥ��2��ȫ��ˮ���������������̬�ƣ����ˮ��۸�����µ���

��Ѷ�༭������� 021-26094332 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������