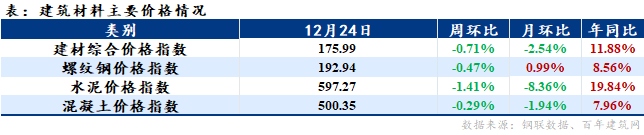

����12��24�գ��ݸ������ݡ����꽨�������У����Ƹּ۸�ָ���ܻ���С���µ����»��ȡ���ͬ������������խ��ˮ�����������۸�ָ���ܻ�������ͬ�ȵ�������խ��

�����ǻ����Ҫ���飺

һ�����

1�� ���ڻ���Ͷ�ʣ�����ʩ�������ĵ��������ڷ����Ŀռ��Ѿ������Ƕ���������Ļ���Ͷ�ʱ��ֽ���Ի�����12��1����12��26�գ�����ش���Ŀ�ܼ���������Ͷ�ʽ��ϼ�2.28����Ԫ�����ͬʱ�����Ҳ��ı��������ش���Ŀ��

2�� 12��20�գ���������Ͷ����12��19�գ������������ٿ��������ݽ�Ͷ��˾ծ��������ڻ���ͨ���ᣬ����᳹��ʵ���뾭�ù��������ʡί���ù������鲿���ƽ�“����Ͷ”����̸�·�չ������ǿ����������ҵ����ڻ���֮�����ʵ���������ִ�÷���������ڷ��չ���ս��������������Ρ��֧�֡����ݹ�Ӯ�����ͺ�����ϵ��

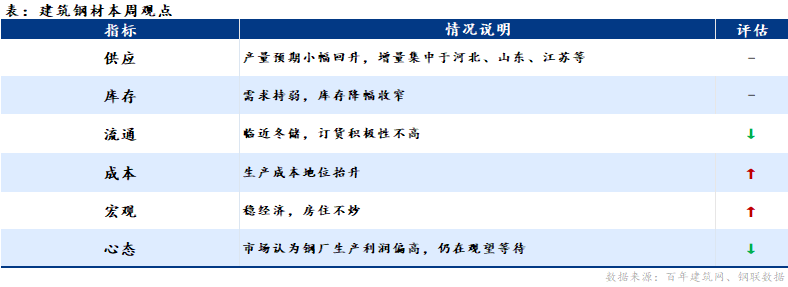

3�� 2021��11��ȫ��64�������������Э��ͳ�ƹ��ҵĴֲָ���Ϊ1.433�ڶ֣�ͬ���½�9.9%������1-11�£��й��ֲָ���ռȫ��54%���й����������й����ܺͻ���17.4%����һ���ֲ����Ӧ�ã��й����ز��ͻ����ֱ�ռ25%����һ���ǻ�е�����ҵ�ȡ�������ҸֲĻ��������ñ����ߣ�Ŀǰ�ҹ��˾������ȹ���Dz�㣬Ŀǰ������̭��¯���������ܶ��ǵ�¯��

��������������Ʒ�����

��һ��ˮ��

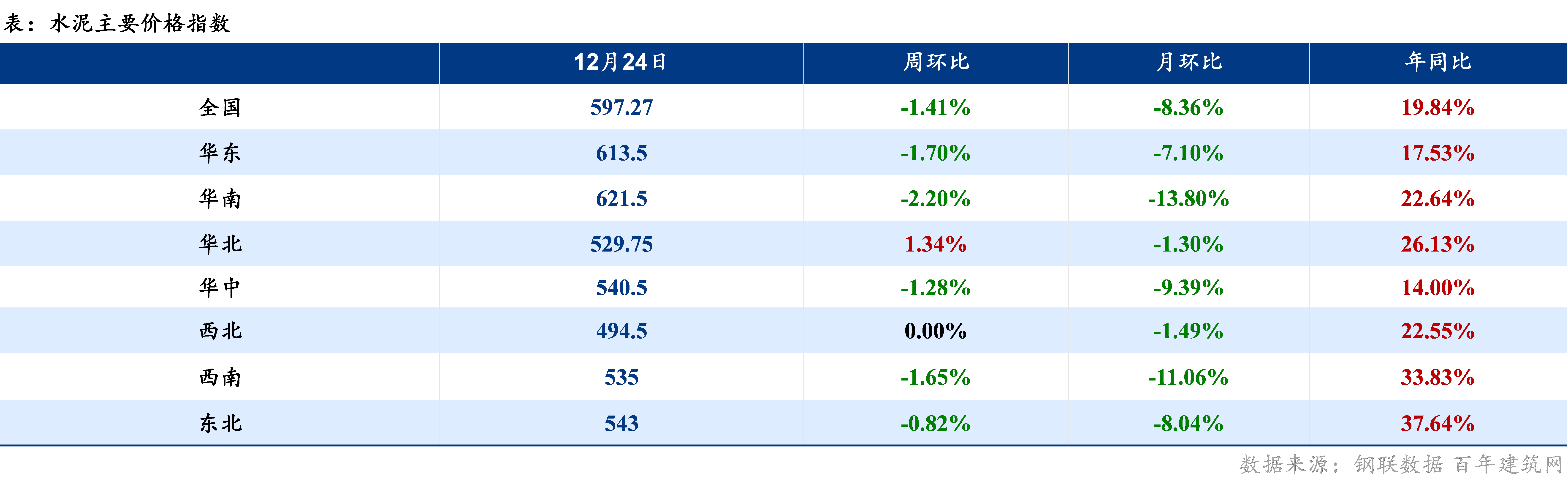

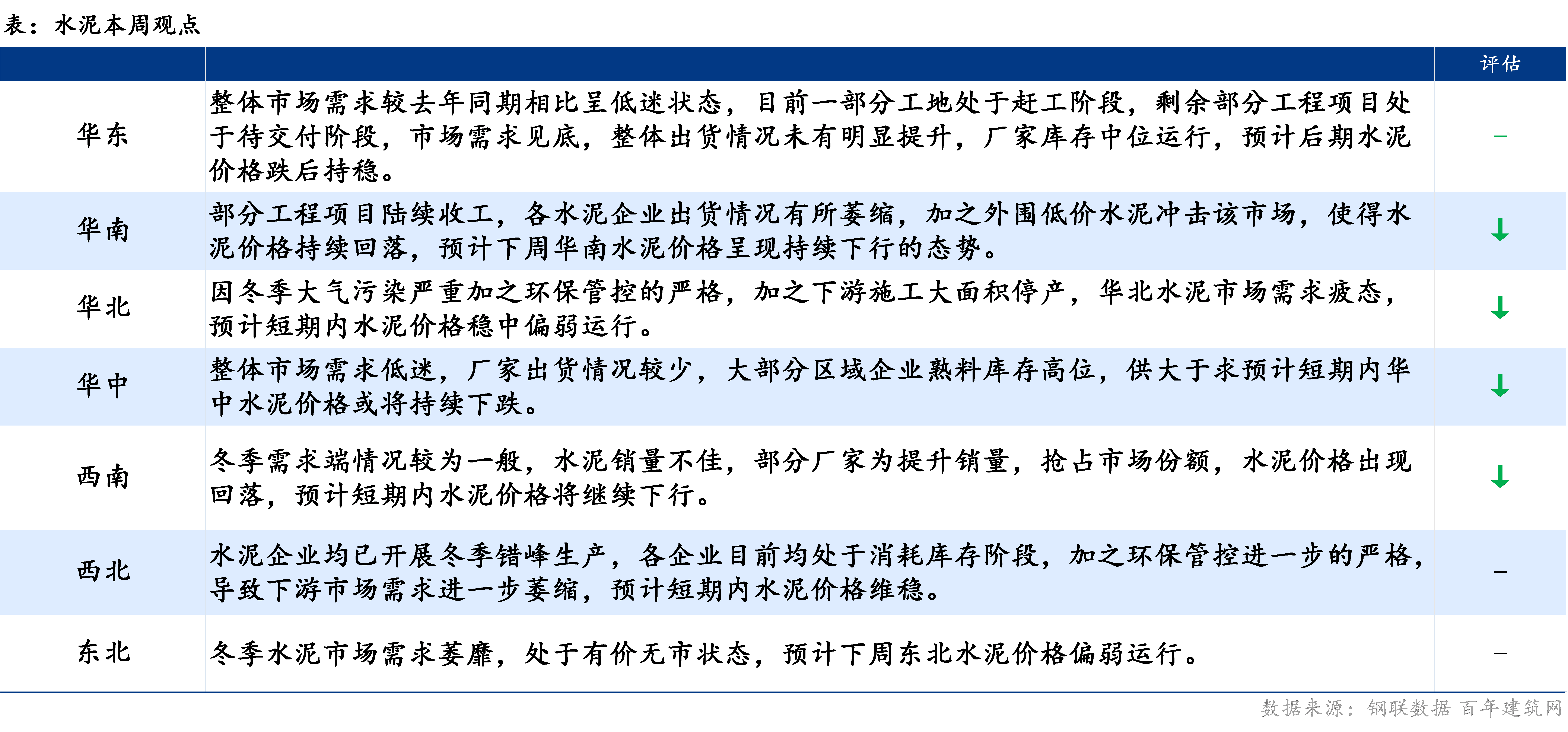

����ȫ��ˮ��۸��ǵ����֣���ֹ12��24�գ����꽨����ˮ��۸�ָ��Ϊ597.27�㣬�����ܻ����µ�1.41%��ȫ����������418.5Ԫ/�֣��������µ�2.6Ԫ/�֣�����0.62%���ʳ����������ơ�

�������ٽ���ף�������Ŀ���ָϹ��������г�����11�·�������ת��Ŀǰ�������Ա���Ϊ����������Ŀˮ���������٣�ˮ��۸�����µ���

�����������г�����Ԥ�ڣ���Ҫԭ���Dz��ֹ�����Ŀ½���չ�����ҵ�������������������١�������Χ�ͼ�ˮ���������г���ʹ��ˮ��۸�������䡣

���������ڻ��������ܿص��ӿ���������⣬ˮ�೧�ҳ������������٣���֮����ԭ������ʩ�������ͣ�����г������Ϊ���ԣ�ˮ��۸��������̬�ơ�

������������������������ƣ����ҳ������ϵͣ���ˮ����ҵ���Ͽ���λ���������۸���ֻ��䣬�����������ܿؽ�Ϊ�ϸ�ˮ�೧�һ�������ͣҤ���ָ�����ˮ�����λ������ˮ�೧��֪ͨˮ��۸�����ϵ�����������������

���������ڲ�����Ŀ����ͣ����������Χ�г����ϻ��䲢�ͼ۳�������г���ˮ��۸��������У���淽�棬������ҵˮ�����е�ƫ��λ���������������ȥ��ͬ�ڣ�ˮ��۸��̽�ס�

����������ˮ����ҵĿǰ������������ִ�����ã���������ͣҤ������ҵĿǰ�������Ŀ��ĽΣ����������ڽ��۴����Ŀ��ܡ��������ٻ����ܿأ����������һ��������ˮ��۸���»�̬�ơ�

��������������������ԭ��ʩ���������ѣ�����ˮ����ҵ����ȫ���ڴ���ͣ���Σ���ҵͨ���������ٽ��������۸��������С�

Ԥ�Ʊ���ˮ��۸����������������С�

�����������ֲ�

������������

����ȫ���������۸�����ƫ�����У���ˮ��۸����Ӱ������������������������۸�ָ�������⣬�������ػ������۸�ָ�����в�ͬ�̶ȵ��»������У������ֽ���վͣ�������ص㹤����������֧�ţ����г��۸�С�����ǣ�����۸�ָ������������0.48%�����ϵ���ˮ��۸������䣬�����г����������ң��������۸�ָ����������������½�1.26%�����ϵ������Žӽ���ף�����ʩ����Ŀ½��ͣ�����������г�����ή�����۸�ָ���������½�1.03%�����е������ܿ������ս��������ʽ�ѹ������������������ƫ�����۸�ָ���������½�0.6%����������������������ˮ��۸�ȫ��ص��������������ɱ��������۸�ָ���ֱ�С������0.05%��0.46%��

Ԥ�Ʊ��ܻ������۸�ƫ������Ϊ����

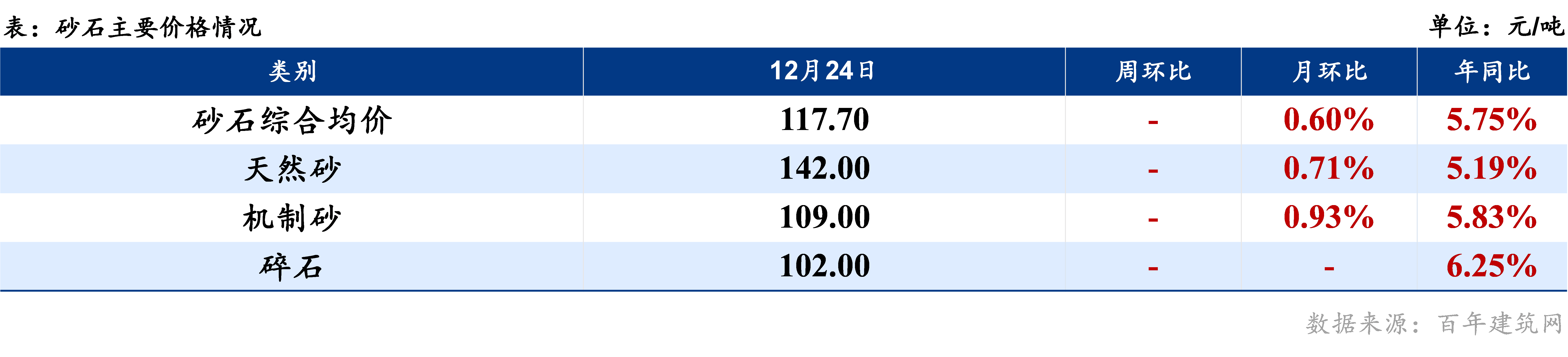

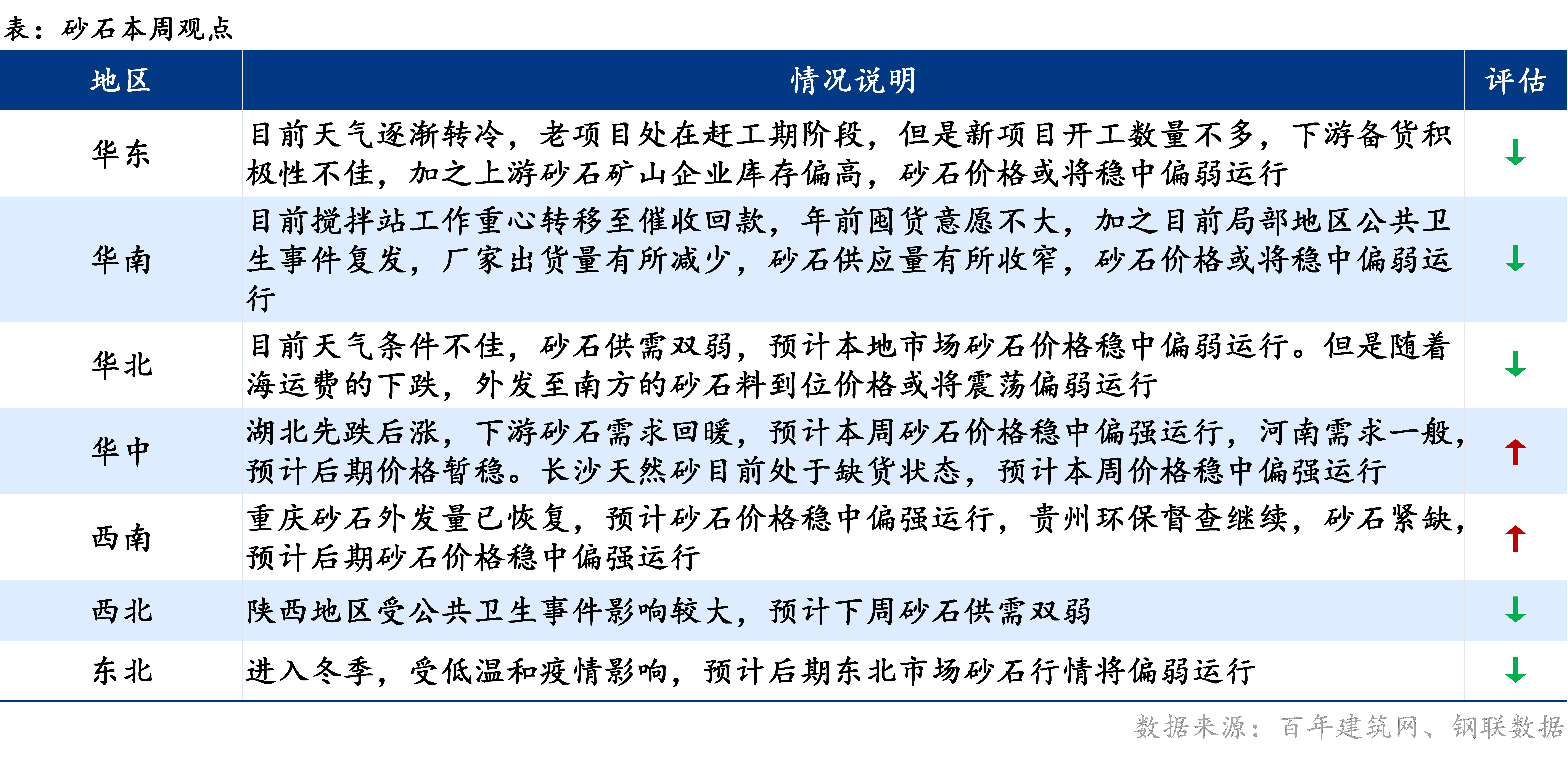

���ģ�ɰʯ

�۸��棺����12��24�գ�ȫ���ۺ�ɰʯ�۸�117.7Ԫ/�֣������ܳ�ƽ��ȫ����Ȼɰ����142Ԫ/�֣������ܳ�ƽ������ɰ����109Ԫ/�֣������ܳ�ƽ����ʯ����102Ԫ/�֣������ܳ�ƽ��

���䷽�棺�ؽ��˷ѡ��ں��˷����ޱ䶯�����˷��µ�20Ԫ/�֣������г���̸��Χά��ƫ�䣬ú���ߵͿ���λ���غ�ɢ���˼ۼ����µ���������ǿ�������Ϯ�����õ�ú��������̧������������״��£����������г�����ǰ���������С�

��Ӧ���棺�ݰ��꽨�������ܵ������ݣ�����ɰʯ�������߹���275�������п���208�����ܵIJ��߿����ʴﵽ75.64%�������½�2.4%������������Ϊ57.5%�������½�8.7%�����߿����ʺͲ��������ʳ������͡�

�����棺���ܻ�����ƽ������������Ϊ19.18%�����Ƚ���5.1%�����������������ʱ����½����ơ�

Ԥ�Ʊ���ɰʯ�۸������ƫ��̬�����С�

���壩�̿����ּ�

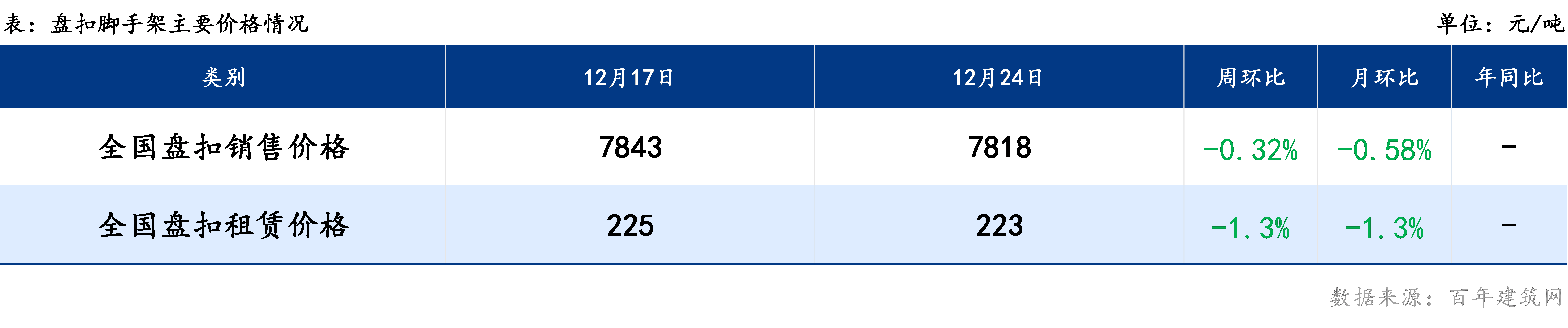

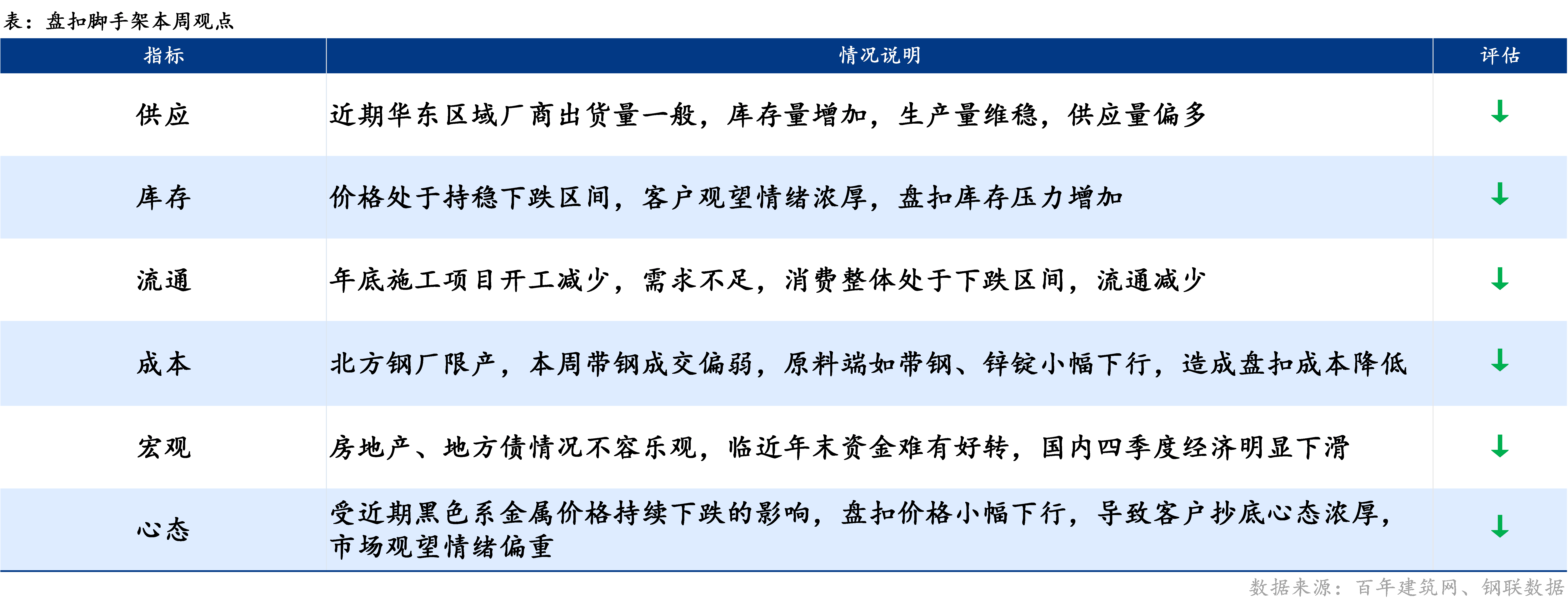

�����г��������̿۽��ּ�ԭ���ϼ۸�С���µ����̿�ʽ���ּ��ֻ��۸�����Ҳ��֮�����������ܼ۸���µ����ƣ����»ỷ���ܿأ������ֳ��������������ɽ�ƫ��������¿�����Ŀ�٣������㣬�̿۽��ּ����βɹ�������Խ������̿�ʽ���ּ���һ��������ȫ��ƽ�����ۼ۸�������У��ܶ�������ȫ��ƽ�����ۼ۸�С�����У�Ŀǰȫ���̿�ʽ���ּܾ���Ϊ7818Ԫ/�֣��������µ�25Ԫ/�֣��Ϻ��г��̿�ʽ���ּ�����Ʒ����������7690Ԫ/�֣��������µ�10Ԫ/�֡�

�����г���ȫ�����ּ������г����������������ҵ½���ػ���ʣ���������ࡣ�������̿�ʽ���ּܵ������г�С����������ر���С������3Ԫ/��/�¡�Ŀǰȫ���̿�ʽ���ּ�ƽ�����۸�222Ԫ/��/�¡�ԭ���ϼ۸�ֹ������������������ҵ���ͣ��ɹ�����ǿ�������»Ṥ���������ϴ��г��ɽ���ά�ȡ�ԭ���ϼ۸�������ǡ�

Ԥ�Ʊ���ԭ���϶�����Ӱ�죬���ּ۸�����ֹ����������ʩ����ҵ������Ŀ�٣������㡣���ּܼ۸�ά��С�������У����۸������ȡ�

������������

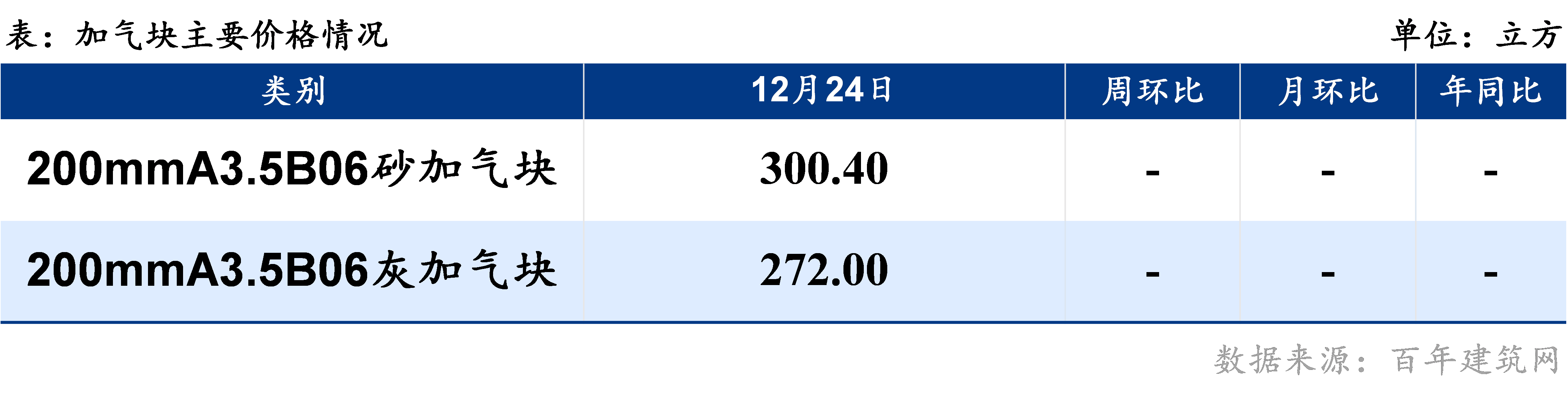

���ܼ�����ȫ�����۽����ܼ۸��ƽ��Ŀǰɰ�����۸�Ϊ300.4Ԫ/�����Ҽ���272Ԫ/����ȫ���۸�������������ƫ�����С�

�����Ϻ����������㽭�ȼ������г���Ҫ�����г����á�ԭ���ϼ۸�����ƫ���������г������ܿؼ��ϣ������г������������С�

���к����г����ܿأ����ֹ����䴦�ڸϹ��ڣ������������г�������������ǰ���г��۸�����ǣ�Ŀǰ�г��۸����ɴ��ڻ����״̬��

�����г����ڴ�����������г��������к�ת������ͨ���Ƶļ��ϣ��г��������ɽϲ�����������г���ԭ���ϼ۸�����ߵ͵�Ӱ�죬Ŀǰ�������г��۸�ƫ�����С�

���ϡ��������������������г���������ƫ�����С�

Ԥ��ȫ���������г���ƫ������Ϊ����

���ߣ�ľ��

���ܳ����С����������ϵ����۸��Ϊ�Ƚ��⣬�������ľ���۸�������2-3�����ǡ���������ÿ�ּ۸�����20-30Ԫ/�����ۻ�����50-90Ԫ/�������ϵ���ÿ������20-40Ԫ/�����г��ۻ�����20-60Ԫ/������������ÿ������30Ԫ/�����ۻ�����60Ԫ/������������ľ���۸�����ԭ���Ϊֱ�ۣ�ԭ��������ֱ��Ӱ��ľ���۸���������ԭ���ϼ۸��Ƿ��ϴ����⣬��������ר���Ӵ����ȡ����С����ϵȵ������г��䶯��Ϊ�ͺ��г������������ƫǿ��״̬��

Ԥ�Ʊ���ȫ��ľ���г�����ƫǿ���С�

������

�����������������꽨�������к������ݣ��۵�������г��ı仯���仯���뼰ʱ�������г��з��գ������������

��Ѷ�༭�������� 021-26300226 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������