������11�·�ȫ��ˮ��۸��ǵ����֣����������٣��г�����ƫ���ۡ�12�·��г���������������ɫ�����Ԥ��12�·�ȫ��ˮ���������屣���������С�

һ��11�·�ˮ������ع�

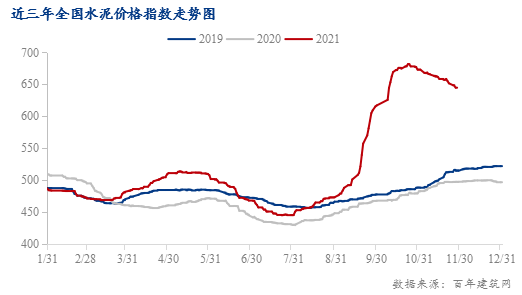

1.1 11�·�ȫ��ˮ���۸�����

����11��30�գ����꽨����ˮ��۸�ָ��644.71���»����½�1.6% ��11�²��ֵ����ܴ���ͣҤӰ�죬�����ϵ�ˮ��۸��г�������ֲ��ã��г������������ʵ������ѣ�������������������������Ӱ���С����֮ԭ�ļ۸��µ���ˮ��۸������䣬���ֵ������䳬150Ԫ/�֡�12����Ŀ�Ϲ��������ȥ�꣬�г������������Ի�������֮ˮ��۸����ɱ��ָ�λ�����Ԥ��12��ȫ��ˮ��������������С�

1.2 11�·ݸ�����ˮ��۸����������

11�·ݰ��꽨��������ˮ��۸�ָ����������������ȫ����������ˮ��۸�ָ�������������ƣ�������������ˮ��۸�ָ������1.62%�����������������8.04%��������С��������������Ϊ4.29%������������£�

��������ˮ�������������У�ˮ��ָ���»����½�4.29%��11�»����г�����Ӱ�죬�������������㽭��������ˮ��Ҥ��ͣҤ��ˮ�Ӧ�����������г�������ֲ��ã�ԭ�ijɱ��µ�����֮ˮ��۸��λ�����ˮ��۸�����µ����ۼƵ���30-50Ԫ/�֡�12����Ӱ����������г�����������ɫ��ͬʱˮ��۸����ɱ��ָ�λ�����Ԥ��12��ˮ��������������С�

���ϵ���ˮ��۸����䣬ˮ��ָ���»����½�7.34%��11�·ݻ����г�����Ӱ���С��ˮ����������ͷţ���֮�����ͼ�ˮ�������Ӿ��г�����ѹ�������ˮ��۸����䣬���ֵ���������125Ԫ/�֡�12�»����г��������ͼ�ˮ����ѹ����������֮�г������������������Ԥ��12�»����г�ˮ��۸���µ����ƣ���������խ��

��������ˮ����������ƫ����ˮ��ָ���»����½�4.42%��11�·ݻ�������ˮ����ҵ�ܴ�ͳ����ͣҤӰ�죬����ˮ��Ҥ�ߴ��ڹ�ͣ״̬��ˮ�༰�����������½������ֵ���ˮ��۸�������ǣ������г�������ֲ��ѣ���֮ԭ�ļ۸��µ�����ʵ������ѡ�12�»����г�����Ҥ�߽�����ͣҤ״̬��ˮ����ҵ�ȼ���̬�ϸߣ����г����������䣬���Ԥ��12�»����г�ˮ�����������ƫ�����С�

���е���ˮ��۸������µ���ˮ��ָ���»����½�8.04%��11�·ݻ��е�������ˮҤ����ҵִ���ﶬ������ͣҤ�ƻ���ˮ�����λ�����ֵ���ˮ��۸�������ǣ�����ʵ����������������٣����۽����³����µ���12�»��в��ֵ�������ͣҤ���������г�������ֲ��ѣ����Ԥ�ƺ���ˮ����������ƫ�����С�

��������ˮ������ά�����ƣ�ˮ��ָ���»�������1.62%��11����������ˮ���г�������ֲ��ѣ�����ˮ��Ҥ��ִ��ͣҤ�ƻ���ˮ�Ӧƫ����ˮ��������������ơ�12�������г�����������ˮ������������С�

���ϵ���ˮ�������������У�ˮ��ָ���»����½�5.55%��11�����ϲ��ֵ�������Ӱ���С��ˮ������ͷţ���֮ԭ�ļ۸��µ������ˮ��۸���ֻ��䣬��������150Ԫ/�֡�12�������г��������л�����ͬʱˮ������ͷ����������Ԥ��12�������г�ˮ����������������С�

��������ˮ�������������У�ˮ��ָ���»����½�4.76%��11�·ݶ���ˮ���г�������Ӱ�죬���ؿ���������ѣ�ˮ����������»���ˮ������������У����ˮ��۸�����µ���12�¶����г�ˮ������������䣬���Ԥ��12�¶����г�ˮ��������������С�

����12�·�ȫ��ˮ������Ԥ��

2.1 �ز���������������

�������棬1-10�·ݻ�����ʩ����Ͷ��ͬ������1%����ǰֵ����0.5���ٷֵ㡣2021��10�£�����ר��ծ���������١�2021��10�µط�ծ����8688.7��Ԫ����������ר��ծ����5371.7��Ԫ����2021��������������ר��ծ���������·ݡ�����1-10������ר��ծ���н�����Ȼƫ��������ͳ�ƣ�����2021��10�µף�����ר��ծ����2.90����Ԫ��ռ2021��ȫ�����80.3%�������н����2020��ͬ�ڣ�94.6%����Ȼƫ����

�ز����棬1-10�·ݣ�ȫ�����ز�����Ͷ��124934��Ԫ��ͬ������7.2%����ǰֵ����1.6���ٷֵ㡣���ǽ��귿��Ͷ�����ټ����½�������Ͷ�ʳ�����λ���С�����ָ�о�Ժ������ݣ�10�·��ز���ҵ�����ܶ�Ϊ365.0��Ԫ��ͬ���½�74.8%�������½�60.0%���������ʹ�ģͬ������8�����½�������Ϊ�����������ֵ����������ƽ������Ϊ6.99%��ͬ������1.23���ٷֵ㣬��������0.69���ٷֵ㡣���г�30�������ۼƷ�����60�����ز��������ߣ����߲������������������ۡ����ز����ڡ����ַ��ɽ��ο��۸�ȷ��棬ͬʱ���Ǽ�ǿס��Ʒ�ʹ������Ż��������Ĺ���ǿס�����ϵȣ����ز������Ʒ��ز��г������ߣ�����Ч���������֡�

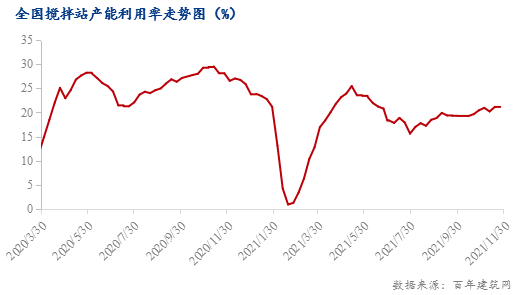

2.212�·ݽ���վ���������ʻ�С���½�

���ݰ��꽨������ȫ��29��ʡ��������506�ҽ���վ�ĵ���������ʾ��11��ĩȫ������վƽ������������Ϊ21.15%��������������9.47%�������������������������ؿ�����ά�����ƣ�����������վ����������Ϊ27.79%�����ϵ���ֹ����������Ϊ23.89%�����������������Ի�������Ϊ21.88�����ϡ����С������������ؿ����ʽ��������������������ʷֱ�Ϊ9.62%��13.62%��19.59%�����ڽϵ�ˮƽ��12���г����ֵ������ɴ��ڸϹ���������������11������������ɫ�����Ԥ��12��ˮ���г��������С���½���

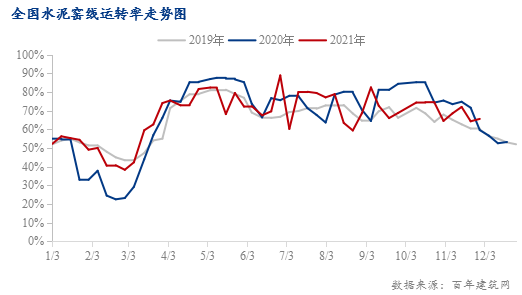

2.312��ȫ��ˮ�����ϲ���ͬ���������½�

����11��30�գ��ݰ��꽨����������ˮ��������ҵ�����ʺͲ��������������ʾ��ȫ������Ҥ��ƽ����ת��Ϊ65.6%���»����½�11.8%��11�·ݣ����������ϵ�������Ӱ�죬����Ҥ��ͣҤ����֮���������������е���ˮ����ҵִ���ﶬ������ͣҤ�ƻ���Ҥ����ת�ʳ����½���12�·ݴ���ͣҤ���������������Ҳ��������12�µף����Ԥ��12��ȫ�����ϲ������ȳ����½���

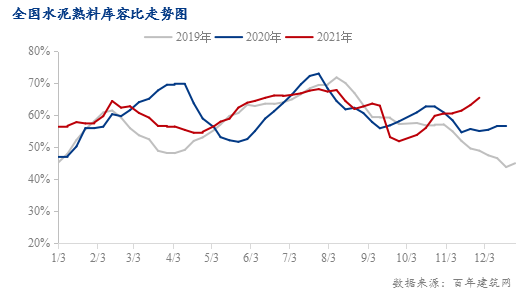

2.4 12��ȫ�����Ͽ����ά���½�����

����11��30�գ��ݰ��꽨����������ˮ�೧���Ͽ��ݱ���ʾ��ȫ��ƽ�����Ͽ��ݱ�Ϊ65.49%���»�������9.4%��11��ˮ���г�������ֲ��ѣ����Ͽ�������ٶȷŻ������ϴ����ۿ�Σ�������Ͽ�滷�ȳ���������12��ˮ���г��������𣬵��ܴ���ͣҤӰ�죬����Ҥ�߹�ͣ��Ҥ����ת���»������Ԥ��12��ȫ�����Ͽ����½���

2.5 12�·�ȫ��ˮ�������ͬ���½�

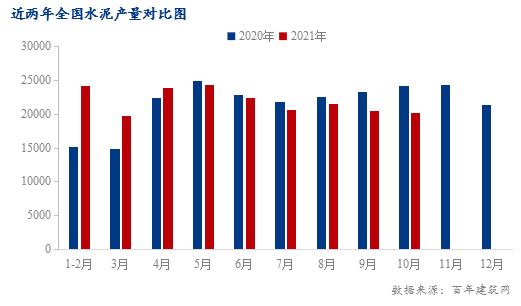

1-10��ȫ��ˮ�����19.73�ڶ֣�ͬ������2.1%����Ҫ2020��һ����������Ӱ�죬ˮ���������½���2021������Ӱ������С��ȥ��ͬ�ڣ������г�������ٻ���������2021��1-5��ȫ��ˮ�����ͬ�ȴ��������5�¿�ʼ������ˮ�����ͬ�ȳ����»��������һֱ������10�¡�11��ˮ���г�������ֲ��ѣ����Ͽ�������������������Ԥ��11��ȫ��ˮ��������ȼ�ͬ�Ⱦ��������½���12��ˮ���г�������ɫ��Ԥ��12��ȫ��ˮ�����ͬ�ȱ����½����ơ�

2.612�·�ȫ��ˮ��۸��Ե���Ϊ��

�ۺ�������11��ȫ��ˮ��۸��ǵ����֣����������٣�ˮ�����������������С�12����Ӱ���������֮����ͣҤ��ˮ���г���Ӧ�����»�����12��������Ӱ�죬������������������������������ѣ�ˮ���г�����������У���֮���ظϹ���������֮ȥ���������䣬��˺���ˮ���г������������������Ԥ��12��ȫ��ˮ��������ֵ��ƣ����ˮ��۸���������µ���

�����ע

�����ۼ۸����顷��ɰʯ�۸����顷���������۸����顷��ˮ��۸�������

��Ѷ�༭������� 021-26094332 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������