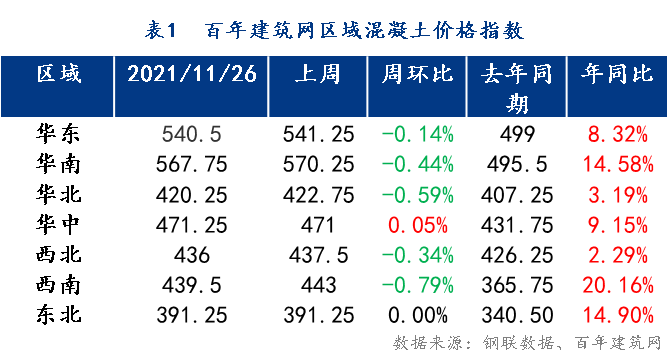

����������ȫ��������������21.15%���ܻ����µ�0.09%������11��26�գ����꽨�����������۸�ָ��Ϊ508.75�㣬�ܻ����µ�0.55���ٷֵ㡣ȫ���������۸���Ƴ�����

�۸��棺����ȫ���������۸�����ƫ�����У������������۸��λ���ȣ�����������ԭ�ļ۸�ͻ����ܿ�Ӱ��۸�С�������⣬�����������������۸�ָ�����в�ͬ�̶ȵ��µ���

ԭ�Ϸ��棺

ˮ����

�������������幤�̽��Ȼ������г���ʾǰ����Ӱ�첻������ˮ���г���Ӧ���ɹ����������г�������Ϊ���ң�ǰ�ڸ�����֧�ţ��۸���̽�ס�

�����������������ٽ���ף������Ŀ���ʽ�������ͣ���ã��г��ɹ����»�������λ���У�ˮ��۸��������С�

����������ɽ���г�ˮ����ҵ����ͣҤ��ˮ����ҵ��Ӧ���ţ�ˮ��۸���֮����С�����ǡ��ӱ��г����ڱ���ˮ����ҵ�ܵ������ܿص�Ӱ�죬��صĻ���Ͷ�����ӡ��������г����ѣ�ˮ������������٣�����ˮ��۸�Ŀǰ��ʱ�ȶ���

�������������ܱߵ���Ӱ�죬����ǰ�ڸ������������۸��ϵ����Ǻ������������䣬�ٽ���أ���������������������ˮ��۸�����ߵ͡�

�����������������������۸��λ�ˣ����ֹ���ͣ���������г�����������ҵ��������ϵ͡�ˮ��۸��������С�

�������������е����������ٶ������壬��˲�������ˮ�೧�Ҳ����ȼۣ�ˮ��۸�С��������

������������ҵ����һ�㣬�г������м�����״̬��ˮ��۸����µ���

ɰʯ��

�ؽ��˷ѡ��ں��˷�С������2Ԫ�����˷�����7Ԫ/�֡��ݰ��꽨�������ݼ�⣬�ܱ�������Ӱ�죬������Դ���٣��������������������������㽭��������Դ��ӦΪ����

�ۿڳ������һ�㣬�ܴ��˳ɱ�Ӱ�죬ó��������ռ���խ�����������ܳ�ƽ���ֲ������ǵ����֡�

���������������ܵ������������ͻ����ܿص�Ӱ�죬ɰʯ��ɽ��ҵ�����ӹ����裬ɰʯ���������ߣ����˷��������䣬���βɹ��������������ӣ��۸��ǵ����֡�

�����ǵ���Ŀǰɰʯ�����Ϊһ�㣬������Ը��Ũ����֮����ɰʯ��ɽ��ҵ�������ѣ�����λ�����ҿ�ʼ�Լۻ�����ɰʯ�۸������µ���

�����ǵ���ɰʯ�г������пɣ�ɰʯ��ɽ��ҵ�������������ӣ���������Ŀǰˮλ���ǣ�ɰʯ�������������ӣ�ɰʯ��Ӧ���㣬ɰʯ�۸����ȡ�

�����������г����������Ŷ����������ͣ�Ŀǰ�����������г�����ƣ��������ԭ�ϸ�����Ӧ���ţ���ҵ���������۵IJ����½�����֮ȫ��ˮ��۸���С�������̬�ƣ�Ԥ�ƺ��ڿ����۳����������½�����Ϊ�����۸�����������

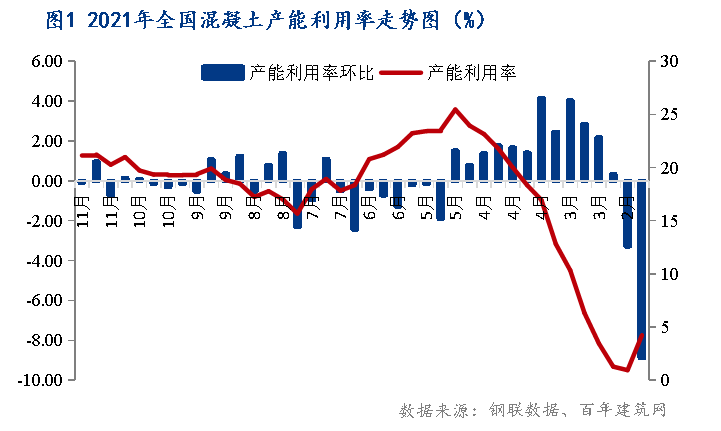

�������棺�ݰ��꽨���������л�����������ҵ��ʾ��ƽ������������Ϊ21.15%���ܻ����µ�0.09%�����������еĻ������ܳ�����Ϊ423.7�����ȼ���1.6�������������������١����������������������ǻ��е������õ�����Ҫ������ĩ���ؽ��Ƚ�Ϊ�ȶ�����֮�����¿�����֧�ţ���������ҵ������������13%�����������Ƕ���������������������ѩ�Ϻ�����Ӱ�죬����ʩ���������裬��������ҵ������Ӱ�죬��˳������������15%�������������ڲ��ֹ��������ڽ�ǰ�Ϲ��ڣ����������г�����������������֮ԭ���ϳɱ������µ�����˻���������������9%�������������幤�̽��������Ż�����֮�¿����̽��٣���˳������½�1%�����������ʽ������Ϊ�Ͼ������ؽ��������Ż����ҽ���վ���ڻؿ�ϲλ���������Բ��ߣ���˻������������½�1%�������������ֹ����Ѿ���ͣ������˻������������������ͣ���������ǰ��С������3%��������������ɰʯԭ���ϳɱ��������ӣ������̲��ϻؿ�ѣ���������ҵΪ���ɱ���������̬���������ֵ������ڸϹ�����˻�������ҵ����������5%��

����Ԥ����Ԥ��ȫ���������г��۸����Ƴ��ȣ�Ŀǰȫ��������ԭ��ˮ��۸���䣬����������������Ⱦ����Ԥ����Ӧ֪ͨ���������г������������۸��������С�

����������ԭ��С�����䣬�����ɱ����������������Ѿ��ſ�������վ��ؿ�ѹ������������һ�㣬������ʩ��������ؿ�ѹ���Ӵ�ɹ�����һ�㣬�г��������Ի������������۸��������ơ�

���ϵ��������ܻ��ϵ����������г��������ȡ���������Ϲ��λ�������������С���������������г��������ң������ڽ���վΪ��߳��������������۸�С���µ���Ԥ�ƺ��ڼ۸�������С�

������������ǰ�¿�������Ŀ���٣���Ȼ�Ծ���Ŀ��ӦΪ�������ܴ��������ܿ������ս�Ӱ�죬����ʩ����Ŀ������ʩ��������û��������������������Ҫ�Իؿ�Ϊ�������Ŷ����������ͣ�Ԥ�����ܻ�����������ҵ�������������½����ơ��������г������������𣬼۸���������С�

���е��������ܻ��е����������г���������һ�㣬�ֵ��������жȻ����ض���Ⱦ���̣�����������Ⱦ������ɫԤ����ʩ������ֹͣʹ�ù��������·ǵ�·�ƶ���е������������ɱ����ӣ�����ˮ��۸�ǰ�ڻ������»����������ɱ�ѹ��������Ԥ�ƻ������۸����Ϊ����

���ϵ��������ϵ���ˮ��۸����ɸ�λ����֮�����ʽ��ѵ�λ��������Ŀ���̴��ڰ�ͣ��״̬���������г����ѣ������ҵ�Իؿ�Ϊ���������ʱ�Ĺ��ز�ȡͣ���������������۸��С���µ���

���������������г��ɽ���Χһ�㣬�������¿�����Ŀ���٣���ҵ������ĿΪ�������ͬʱ����ԭ�ļ۸�ʼ���䣬�������ѹ������������������ӭ�������������г������б�Ӱ��Ŀ��ܣ�����۸�����ƫ�����С�

��������������ǿ��ѩ����Ӱ�죬����ʩ�����裬���Ӷ�����ɽ�߽���������ͣ��ɰʯ��������ԭ�Ľ�ȱ���������г�������������������ҵΪ�̼������������ۣ�Ԥ�Ƽ۸��������С�

�����ע

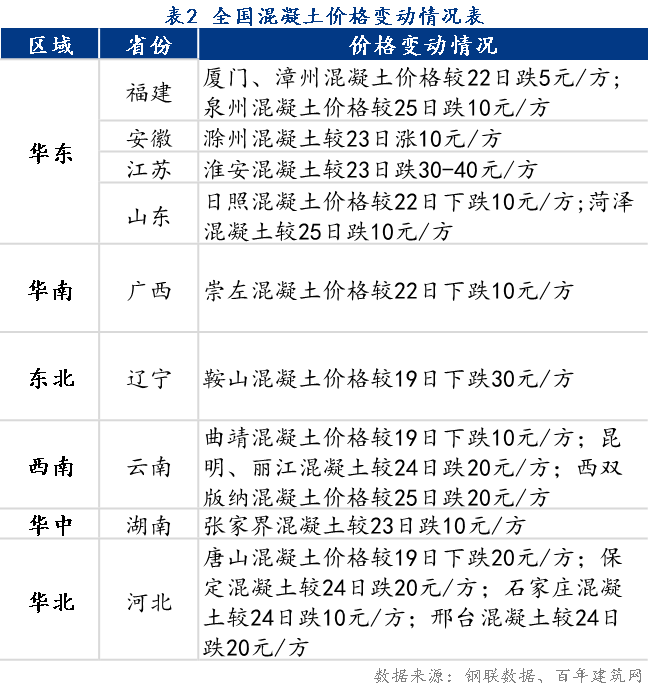

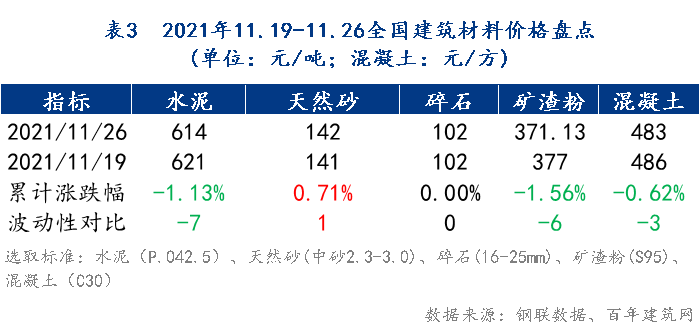

�����ۼ۸����顷��ɰʯ�۸����顷���������۸����顷��ˮ��۸�������

��Ѷ�༭�������� 021-26096647 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������