����ȫ��ˮ���������ݱȽ������½�9.84%�����꽨����ˮ��۸�ָ���ܻ�������13.03%�����������С�����ȫ�����Ͽ��Ѹ���ͷţ�ˮ��۸�ǿ�����ǣ������г�������α仯��ˮ�����Ͽ���Ƿ��ܼ����ͷţ�ˮ�����齫�����������С������Ҫ������

һ��ˮ��������ҵ�����������������

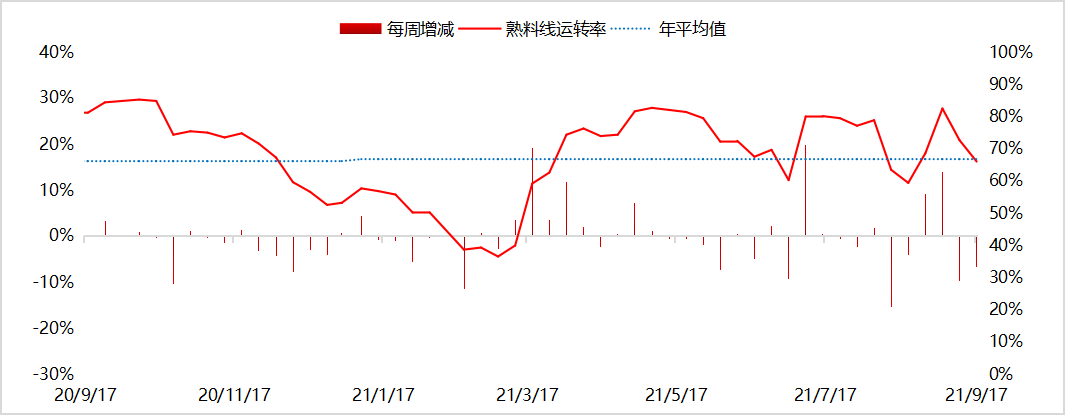

����9��16�գ��ݰ��꽨����������ˮ��������ҵ�����ʺͲ��������������ʾ��ȫ��ˮ��������ҵ������74.09%���������½�8.39%����������ת��66.03%���������½�6.62%��ˮ�����ϲ���������65.61%���������½�8.84%��

���������������ϲ��������ʽ���������0.63%����Ҫ�ӱ���������ˮ��Ҥ���ٴο�Ҥ��Ҥ����ת��С�����������ϲ�����������֮����С�����������������������������ϲ��������ʽ����ܳ�ƽ����Ҫˮ����ҵҤ��������ת������������ƽ�����У������������ϲ��������ʽ������½�6.35%����Ҫ�������ܺ�˫��Ӱ�죬Ҥ����ҵ����ͣҤ���㽭��������Ӱ�죬����ˮ��Ҥ��ͣҤ����ת�ʳ����»������ϲ�����������֮���������½��������������ϲ��������ʽ������½�6.63%����Ҫ������������ˮ��Ҥ���ٴ�ִ��ͣҤ���ޣ�Ҥ����ת���»������ϲ�����������֮���������½��������������ϲ��������ʽ������½�14.6%����Ҫ���ϵ�������Ӱ�죬����ˮ��Ҥ��ͣҤ��������������֮�����½��������������ϲ��������ʽ������½�32.64%����Ҫ�㶫�������������ܺ�˫��Ӱ�죬����ˮ��Ҥ���ٴ�ͣҤ��Ҥ����ת���»������ϲ�����������֮���������½���

����˵��������Ϊ274��ˮ������������ҵ��������ҵ���ܹ���7.7�ڶ֣�ռȫ���ܲ��ܵ�43%��

ͼ1 ��������ת������

������Դ�����꽨����

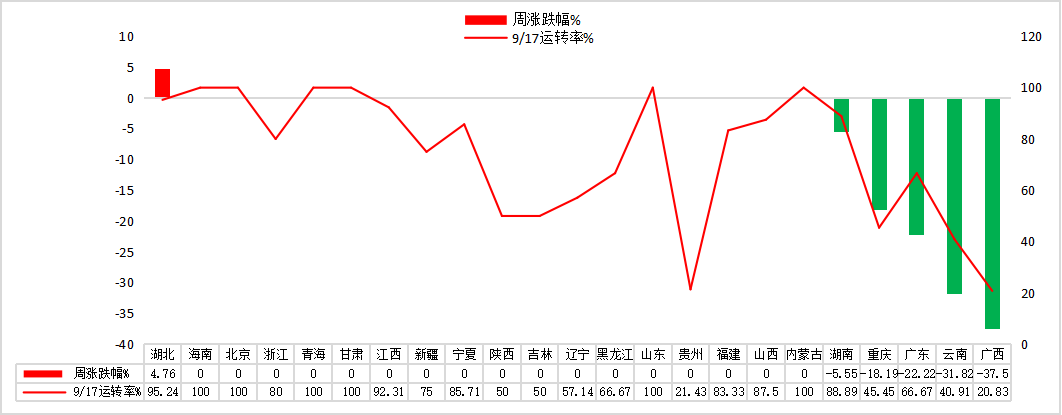

ͼ2 �ص��г���������ת�ʱ仯���

������Դ�����꽨����

����ˮ�೧���Ͽ���������

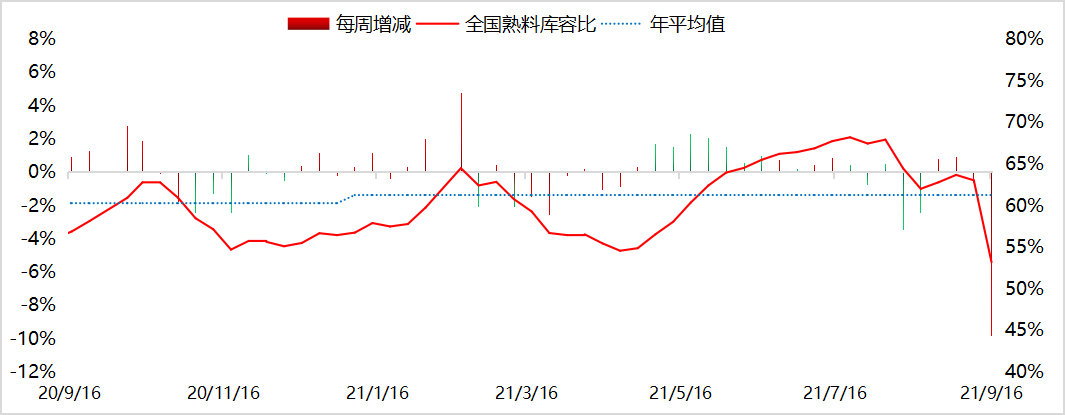

����9��16�գ��ݰ��꽨����������ˮ�೧���Ͽ��ݱ���ʾ��ȫ��ƽ�����Ͽ��ݱ�Ϊ53.18%���������½�9.84%��

���ܶ����������Ͽ��ݱȽ���������2.72%����Ҫ��������ˮ���г����ѣ����Ͽ�������ٶȻ�����ˮ�����Ͽ��ݱ���֮���������»��������������Ͽ��ݱȽ���������0.33%����Ҫˮ���г����ѣ����Ͽ�������ٶȻ��������Ͽ��ݱ���֮���������������ڲ���Ҥ��ͣҤ��Ԥ���������Ͽ��ݱȻ��»��������������Ͽ��ݱȽ������½�0.62%����Ҫ����������ȫ�˻�Ӱ�죬����ˮ��Ҥ��ͣҤ��������Ͽ��ݱȳ����»������е������Ͽ��ݱȽ������½�4.9%����Ҫ���ϴ�ˮ��Ҥ�߱���ͣҤ״̬��Ҥ����ת�ʵ�λ���У����Ͽ��ݱ���֮�ٴγ����»������ϵ������Ͽ��ݱȽ������½�6.94%����Ҫ���ݡ�������������ˮ��Ҥ�߳���ͣҤ��Ҥ����ת�ʵ�λ����֮ˮ���г�������������������������Ͽ�棬������Ͽ��ݱ��ܻ��ȳ����»������ϵ������Ͽ��ݱȽ������½�11.06%����Ҫ�㶫�������������ܺ�˫��Ӱ�죬��ˮ��Ҥ��ͣҤ����֮ˮ���г�������������������������Ͽ�棬������Ͽ��ݱȻ������ܳ��������»��������������Ͽ��ݱȽ������½�12.49%����Ҫ�����г����ܺ�˫��Ӱ�죬ˮ����ҵȫ��ͣ������֮�㽭�г�����Ӱ�죬��ת�ʵ�λ�����Ͽ��ݱ���֮���ִ���»������ϵ������Ͽ��ݱȽ������½�11.06%����Ҫ�㶫�������������ܺ�˫��Ӱ�죬��ˮ��Ҥ��ͣҤ����֮ˮ���г�������������������������Ͽ�棬������Ͽ��ݱȻ������ܳ��������»���

����˵��������Ϊ274��ˮ������������ҵ�����Ͽ�����Ϊ3367��֣�ռȫ������������ҵ�����ܿ��ݵ�52%��

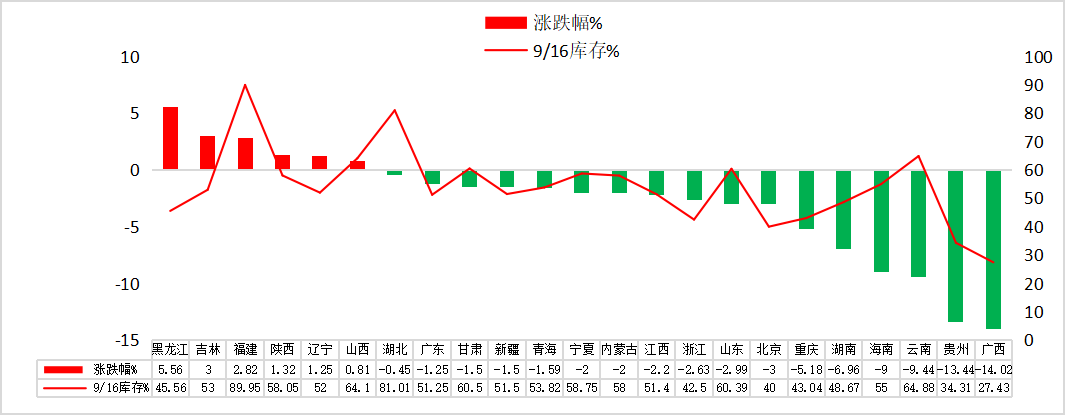

ͼ3 �����ܿ��ݱ�����

������Դ�����꽨����

ͼ4 �ص��г����Ͽ��ݱȱ仯���

������Դ�����꽨����

������������Ԥ��

����������“�ܺ�˫��”�����£�ˮ�೧��������Ӧ�����������֮�г�������������Ԥ�ƶ�����ˮ��۸���г����������ơ�

���ϵ������ܺ�˫���£�ˮ�೧�������ޣ���Ӧ��խ����֮ԭ���ϼ۸��λ���У������ɱ��Ӹ߲��£�Ԥ�ƶ�����ˮ��۸�ƫǿ���С�

����������ԭ�ļ۸���ǣ������ɱ��������ӣ���ˮ�������٣������г�����������ת����֮�ܱߵ����Ǽ۴�����Ԥ������ˮ��۸�������ǡ���ɽ�������ɹţ�����ú̿�۸��λ������ˮ��۸����ǣ��������г����ã��Ǽ�����۲졣

���е���������ԭ���ϳɱ�������ǣ�ˮ��ɱ���������ҵѹ���ϴ��ټ�֮���������ص�Ӱ�죬ˮ����������ս�������ì�����л��⣬Ԥ�ƺ���ˮ��۸������ƫǿ���С�

���ϵ��������ݡ����ϵ������ܺ�˫�����ߵ�Ӱ�죬ˮ��������ޣ�ˮ��۸������ǣ�����ˮ�೧�ҷ��������ɷ���Ԥ���������ϵ���ˮ��۸��������ǡ�

����������ǰ��ˮ�೧��֪ͨ�ۼƼ۸�����130Ԫ/�֣�����ʵ����ϲԤ��ȫ�˻������ڼ�������С�

����������������ʱû�д��������ļƻ�����洦�������Σ��г���������������Ԥ�ƺ���ˮ��۸�������ȡ�

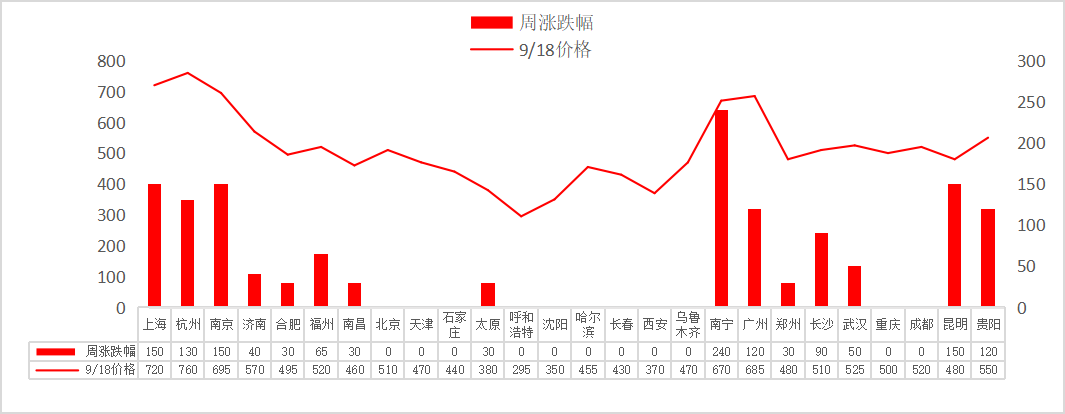

ͼ5 �ص����ˮ��۸��ǵ��������λ��Ԫ/�֣�

������Դ�����꽨����

��������ϢΪ�˹��ɼ�������ɵ�½���꽨�����鿴�������ο����������ʣ����µ�����ԣ����꽨����������Ѷ���༭��ת�������������

�����ע

�����ۼ۸����顷��ɰʯ�۸����顷���������۸����顷��ˮ��۸����顷

��Ѷ�༭���Ŵ��� 021-26094344 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������