���ԣ�3��ȫ��ˮ������ǿ������Ϊ��,���ˮ��۸��������ǡ���Ҫ3�·�ˮ���г�����ָ���ͬʱ����ˮ����Ӱ���������������۸�����ִ�����ǣ��������ˮ������ǿ�����У����ˮ��۸�������ǡ�4��ˮ���г���������ָ���ͬʱ��ԭ�ļ۸�����Ӱ�죬���Ԥ��4�·�ˮ���������ǿ�����С�

һ��3�·�ˮ������ع�

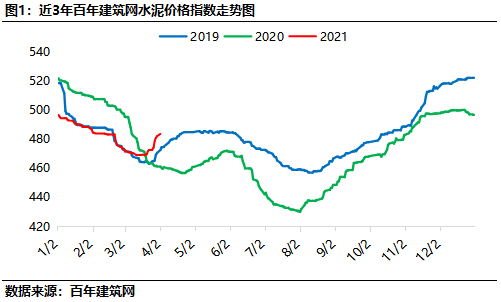

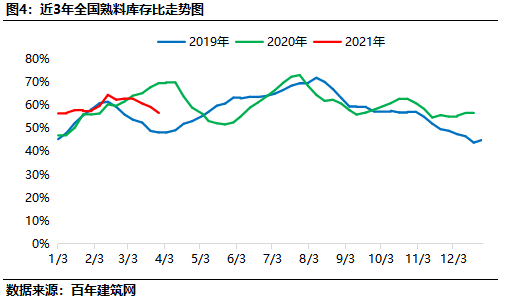

1.13�·�ȫ��ˮ��۸����Ʒ���

3��ȫ��ˮ��۸�ָ�����Ƴ���ǿ���������ƣ�����3��31�գ����꽨����ˮ��۸�ָ��483.83���»�������2.27%��

1.23�·ݸ�����ˮ��۸�䶯����

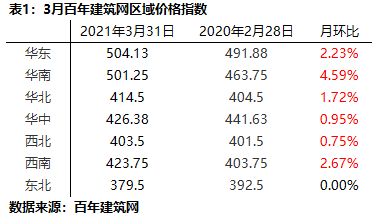

3�°��꽨��������ˮ��۸�ָ�����������ȣ����������������ơ�

��Ҫ��������ˮ������ֹ��������ˮ��ָ���»�������2.23%��������������ˮ����Ӱ�������ˮ���г����������ˮ���������ת�������ˮ��۸�������ǡ�������ʡһ��ˮ��۸�������ǣ���Ҫ���������ϳ��ѹ���������������ϳ���������ã����Ͽ���е�λ���У����ϼ۸��ѳ����������ǣ��ۼ��Ƿ�100Ԫ/�֡�4�·ݣ���������ˮ���г���������ָ���ˮ������ǿ�����У��������ˮ��۸���ٴγ������ǡ�

��������ˮ������ǿ�����У�ˮ��ָ���»�������4.59%����Ҫˮ���г�����ָ���ͬʱ�ܹ������ϳ��ѹ������������ѹ���õ����⣬����㶫�����������������ǣ�������ۡ����֡����������ݣ���������ˮ��۸�������������ǣ����ϼ۸�Ҳ���������ǡ�4�·ݣ����ϵ���ʩ���ٶȽ�һ���ӿ죬ˮ���г����������ã�ˮ������ǿ�����У�4����Ѯ�������ָ�������ˮ�����룬���Ӿ��г����������4�µ�ˮ������������С�

��������ˮ������ǿ�����У�ˮ��ָ���»�������1.72%����Ҫ�����ӱ����������������������ʼ��ת�����ؿ�ʼ������ˮ���г����������ָ������ֵ���ˮ��1�۸����С�����ǡ�4�·ݹ���ʩ�����������ת�ã�ˮ���г�����ָ��ٶȼӿ죬ˮ����������ƫǿ���С�

��������ˮ����������ƫǿ���У�ˮ��ָ���»�������0.95%����Ҫ������������ˮ����ҵִ�д���������ˮ�����Ͽ����λ���С��������£����е���ˮ���г�����ʼ�ָ���������ˮ����Ӱ�죬ˮ���г�����ָ�����Ԥ�ڣ�ˮ��۸�����ѹ���ϴ��Ǽ�������ʵ�����ֵ���ˮ��۸���ʵ���ǣ�ˮ��������������ƫ�����С�4�·ݣ����е�������Ҥ����ת�ʳ������������Ͽ��ݱȳ���������ͬʱˮ���г���������ָ������Ԥ��4�»��е���ˮ������������ƫǿ���С�

��������ֹ��������ˮ��ָ���»�������0.75%����Ҫ��������������Ӱ���������⣬ˮ���г���������������ˮ����ҵ����������������������������ҵִ�д���������ԭ�Ĺ�Ӧ���㣬ˮ��ɱ����ӣ����ˮ��۸�������ǡ�4�·ݣ���������ˮ���г���������ͷţ�ˮ����������ƫǿ���С�

��������ˮ������ǿ�����У�ˮ��ָ���»�������2.67%����Ҫ����½���ָ�������ˮ���г�����ָ���ˮ���������������ϡ����ݶ��ˮ��۸�������ǡ�4��ˮ���г���������ָ���ˮ���������ǿ�����С�

��������ˮ������������У�ˮ��ָ���»��ȳ�ƽ����Ҫ������Ӱ�죬����ʩ��������ѣ�ˮ���г������ͷ��ٶȻ��������۴���Ч�������ԣ����ˮ����ҵ�����ȼ�λס��4�·֣�����������������ת��ˮ����ҵΪ��������ˮ��۸����С���µ���

����3�·�ȫ��ˮ������Ԥ��

2.1�������

2.1.1Ͷ�ʼ�������̬�� ���ز�Ͷ���������

2021��1-2�·ݣ�ȫ���̶��ʲ�Ͷ�ʣ�����ũ����45236��Ԫ������������35%�����У�������ʩͶ�ʣ�����������������ȼ����ˮ������Ӧҵ��ͬ������36.6%�����ٱ�1—12�·�����32.1���ٷֵ㡣��·����ҵͶ������30.7%����·����ҵͶ������52.9%��

2021��1-2�·ݣ�ȫ�����ز�����Ͷ��13985.87��Ԫ��ͬ������38.3%�����ٱ�1—12�·����31.3���ٷֵ㡣���У�סլͶ��10387��Ԫ������41.9%�����ٱ�1—12�·����34.4���ٷֵ㡣2021��1-2��ȫ�����ز�����Ͷ��13986��Ԫ��ͬ������38.3%�����ٱ�2020��1-12�·����31.3���ٷֵ㡣

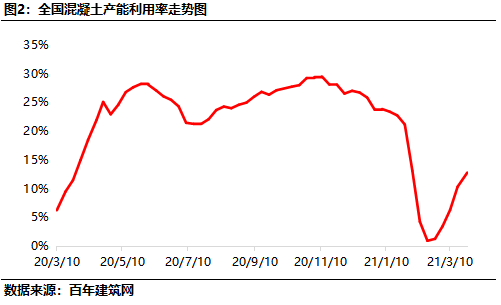

2.1.1 3�·ݽ���վ����������ǿ������

���ݰ��꽨������ȫ��29��ʡ��������506�ҽ���վ�ĵ���������ʾ������ĩȫ������վƽ������������Ϊ12.82%��������������11.51%������������3�½���վ���������ʳ����������ֵ���������ȫ�����������������ʾ���������������Ҫ3�´��ڼ��ڽ���������½���������������г�����ʼ�����������������������Ȳ�������

2.2����Ӧ��

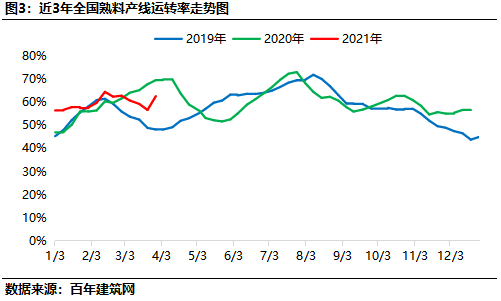

2.2.13��ȫ��ˮ������Ҥ����ת���Ƚ�����

����3��29�գ��ݰ��꽨����������ˮ��������ҵ�����ʺͲ��������������ʾ��ȫ������ƽ����ת��Ϊ62.61%���»����½�0.22%��ȫ�����ֵ���ִ�д���������ͬʱ���������������ϲ���ˮ����ҵͣҤ���ޣ����ֵ�������������3��15�պ���������3��15�պ�ˮ��Ҥ�߳��ֳ���������������ͬ��2�µף�3��ˮ��������ת�����ɳ���С���½���4�º��ϡ�ɽ����ɽ���ȵش�������������ˮ��Ҥ����ת�ʽ���������������

2.2.23��ȫ���������ͬ���»�

����3��28�գ��ݰ��꽨����������ˮ�೧���Ͽ��ݱ���ʾ��ȫ��ƽ�����Ͽ��ݱ�Ϊ56.68%���»����½�5.72%���������ֵ�����������������ˮ��Ҥ����ת�ʵ�λ��ͬʱ����ˮ����ҵ����ͣҤ���ޣ�ˮ�����Ͽ���»�������ˮ����ҵ������ת��ˮ�����Ͽ�����屣����λ���У��Ϸ��������س���ͣ����ˮ���г����ã�ˮ���������ѣ�ˮ�����Ͽ�����������4�¸���ˮ���г��������ָ���ͬʱ�������ֵ�����������������Ԥ�����Ͽ���������������

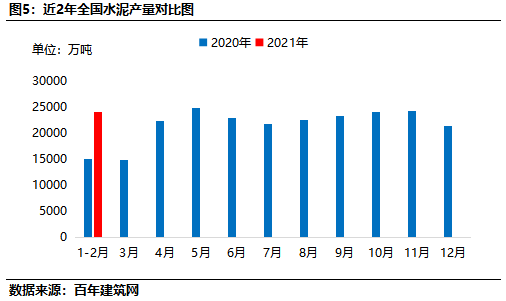

2.2.3 ȫ��ˮ���������������

��ֹ2�£�ȫ��ˮ�������2.4�ڶ֣�ͬ��ȥ������59.56%����Ҫ2020��1����������Ӱ�죬ˮ���������»���2021��1����������Ӱ�����Լ�С��ˮ���г�����ָ��ٶ�������ˮ����ҵ�������������ˮ�����ͬ�ȳ��ִ��������Ԥ��3�¼�4��ˮ�����ͬ����������������

�����ܽ�

3�·ݣ����ڼ��ڽ�����ˮ���г���������ָ���ͬʱ�ؽ����������ϵ����������ǵ������Ϸ��������������ϼ۸���ִ�����ǣ��������ˮ��۸����ǡ�4�·ݣ�ˮ���г���������ָ���ˮ���г������������������ռ䣬ͬʱ����ˮ����ҵ����ͣҤ���������Ͽ�����������ˮ����ҵ�Ǽ��������ԣ����Ԥ��4�·�ȫ��ˮ���г���������������

��������ϢΪ�˹��ɼ�������ɵ�½���꽨�����鿴�������ο����������ʣ����µ�����ԣ����꽨����������Ѷ���༭��ת�������������

��Ѷ�༭������� 021-26094332 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����