���ԣ�һ������Ϊ��������ҵ��ͳ���������������������٣��Ҵ����ڼ���ػ�������ҵ����ͣ��״̬������ԭ�ļ۸��ߵͣ������������ɱ����ͣ��ڹ��������Լ��ɱ����͵�����£�һ���ȹ����������۸����������µ�״̬����Ȼ2021���������ҵ������Ӱ������������ں��������ҵ��ҵ��Ա�����ʲ�δ��������ǰ������������ҵ����ʱ������������������������Ŷ�ػ�������ҵ�������������η��ز���Ŀ�����������������������ӭ��ת�ۣ����۾��������ռ䡣

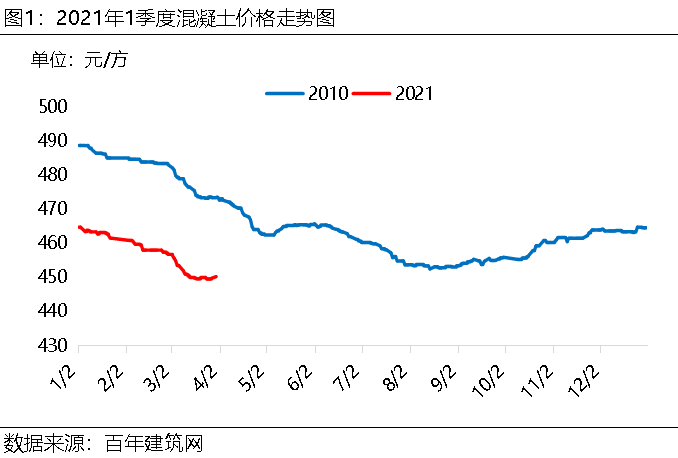

һ��һ���Ȼ������۸�ع�

��ֹ3��30�գ����꽨�����������۸�ָ��Ϊ450.1��������µ�14.73�㣬����3.17%��ͬ���µ�26.48�㣬����5.56%��һ���ȹ��ڻ������۸����屣���µ����ơ����б�������۸��µ�������������������ֱ��µ�3.69%��3.18%�������������������ֱ��µ�2.95%��2.44%��2.6%�����������������µ�������С���ֱ��µ�1.71%��1.42%���۸��µ�����Ҫԭ������һ����Ϊ���������۵������г�����ϲ����ԭ�ļ۸��µ����������ɱ����͡�����1���ȹ�������Ӱ��ϴ�������ҵ�����Ӻ����г�����ѹ���ϴ����һ���Ȼ������۸�����µ����ơ�

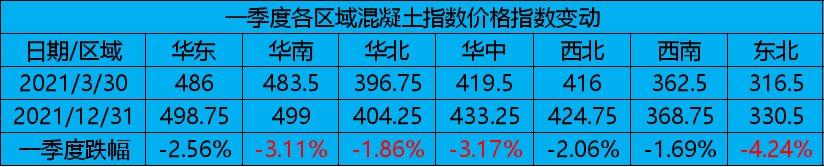

������������һ���ȹ��ڸ�����������۸�������µ�̬�ơ����л��������������С���������������۸�����ϴֱ��µ�3.34%��3.18%��3.12%��2.66%��һ���ȱ����г������»�����������ҵͣ��ͣ�����۸�����ϴ��С�������������ԭ�ķ���۸��µ����Ƚϴ����������ɱ����ͣ������г��۸��µ���

����һ���Ȼ�������������������

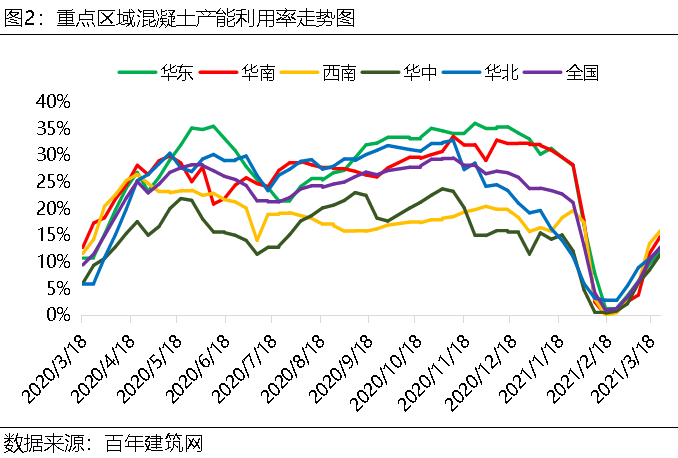

1�³����������������������������Ȼ���ָ�λ�������ѳ��ֽ������ơ�1�µ�ȫ�����������������ʼ����½���һ���������ٽ����ڣ���������ϲ��һ�������ڹ�����Ŀ����Ա����������ҵ����Ա�ż١����磬Ӱ���������ҵ������������3��31�գ�ȫ��������ƽ������������Ϊ16.96%��ͬ��2020��4��1�յ���14.99������1.97���ٷֵ㡣3�·ݸ��ػ�������ҵ������������������4�·��Ժ��Ϸ��г���ӭ���꼾��Ӱ�죬����Ϸ����������������������������ԴﵽԤ�ڡ����ڻ��������������ʻ����Ͽ���������ڻ������������������������������ϳ�2120�������ʡ�

���������������ɱ�����

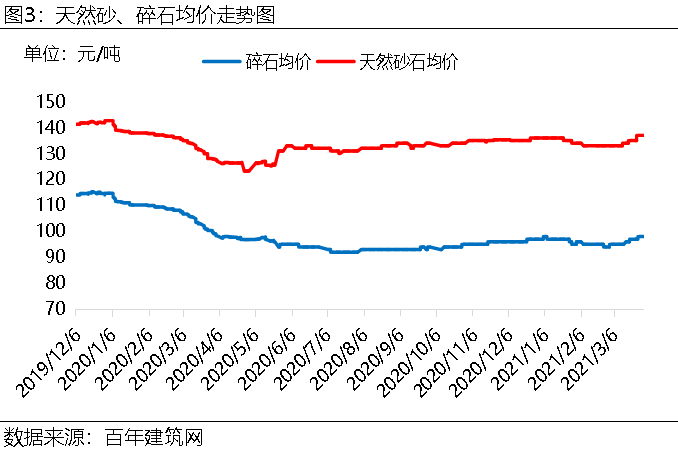

1��ɰʯ�۸�����ƫ��

����3��30�գ����꽨������Ȼɰ����Ϊ137Ԫ/�֣���ʯ��15-25������Ϊ98Ԫ/�֡���1�³��۸�ֱ��µ�3Ԫ/�֡�2Ԫ/�֡���ɰʯԭ��������һ����ɰʯ�۸��ȶ����ơ�����ɰʯ�г��۸�С���µ������Ƕ��ڻ����������ɱ�Ӱ�첻�۸�С���ߵ͵���Ҫԭ������ɰʯ����ɽ��ҵ����ѹ���Ӵ��г����������ƫ���� ���⡢�������ɰ���ڹ���ɰʯ�г��������ʹһ����ɰʯ�۸�С���µ���״̬��

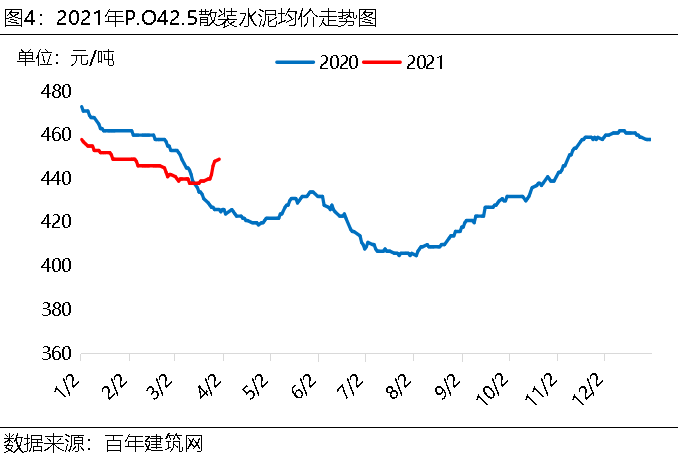

2��ˮ��۸��߿�����

����3��30�գ����꽨����P.O42.5ɢװˮ������Ϊ450Ԫ/�֣���1�³��µ�15Ԫ/�֣�����3.2%��һ����Ϊˮ�����۵���������ˮ���г�����������۸��µ��������ԡ����л��С����ϡ�������������һ����ˮ��۸��µ�������ֱ��µ�9.41%��8.08%��5.92%�����в��ֵ����ۼ��µ�100Ԫ/�����ң����ϲ��ֵ����ۼ��µ�80Ԫ/�����ң��������ֵ����ۼ��µ�50-60Ԫ/�����ҡ�һ����ˮ���г��۸�������������⣬��������ˮ��۸�������µ�״̬��3����Ѯ������ˮ���г����������������������������������Լ����ϲ��ֵ���ˮ��۸�������ǡ������ɰʯ��һ����ˮ��ԭ�϶��ڻ����������ɱ�Ӱ�����

�ġ��������г�չ��

1���������г�������ٻ���

�����棬����ͳ�ƾ�������ʾ��2020��1-12�·��ز�Ͷ�������ۼ�����7%������10���±�������̬�ƣ�2021����ڷ��ز�Ͷ���������������ֽϺõĻ���״̬�����ڻ�������ҵ���ԣ���������ҵǰ�ڻ��۵Ķ������ڶ������ͷţ��ںܴ�̶��ϴ̼��г�����3�¹��ڻ������г��������Ժ�ת��������������Ҳ�ڼӿ죬���������һ���Ȼ����ԸĹۡ����ز�Ͷ��������Ӱ�����٣����������õ������Լ��������ڼ���������һ���Ȼ�ѹ�������ͷţ����������ز�Ͷ�����������������Ȼ������г������нϴ��ϡ�

��Ӧ���棬��ֹ3�µף�������ƽ������������Ϊ16.96%����������4.14%��ȫ���ߴ����������������������ǿ�������л�������6.42%����������4.61%����������1.02%����������3.77%����������1.69%����������1.85%����������1.41%���������ֽϺõ��������ơ����������Ż����Լ����ز���Ŀ���գ����������������ʻ�����������ڻ��������ڼ��������ӹ��Ͳ�Ʒ����˲��������ʵ�����Ҳ���Բ��淴ӳ����������Ӧ����������

2���������ɱ���������

������ˮ���г��۸��Խ������������ơ�3����Ѯ�����ϡ����ϡ����������������С���������ˮ��۸�����ǡ������������������ӱ����㽭���㶫�����ϡ����ϵ�����ˮ��۸�����20-50Ԫ/�ֲ��ȡ��������������۸����ǣ����������г������ա�ˮ����ҵ��Ҥ�ȷ�����ϢΪˮ��۸������ṩ������������ɰʯ���棬�Ƿ���ɰ���������������ü������ߵ�ȡ���������ɱ�������ɰʯ�۸����ǵ���Ҫԭ����˴�ɰʯ��ˮ��ԭ�Ϸ��������������Ȼ����������ɱ���������������

3���������۸�ֹ����ů

�����Ȼ����������ɱ��Լ�����������ڻ���̬�ƣ�4-6�»������г������������������Dz��ֻ��ϡ�����������ˮ�������ڻ�������ӦҲ���ܵ�һ��Ӱ�졣Ԥ�ƶ����Ȼ������۸����ֺ���۸��µ�������Ȼ������4����Ѯ֮ǰ��4����Ѯ�������۸�ֹ����ů�Ĺյ�����֣���������꣬2021������Ȼ������۸�����������ǰ15�����ҡ�

��������ϢΪ�˹��ɼ�������ɵ�½���꽨�����鿴�������ο����������ʣ����µ�����ԣ����꽨����������Ѷ���༭��ת�������������

��Ѷ�༭�����˳ 021-26094508 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����