引言:2月全国水泥价格弱势下行为主,多地水泥价格出现小幅下跌。主要2月份正值春节期间,大部工地停工,水泥市场需求普遍下滑,水泥市场供应减少。水泥行情弱势运行,水泥价格出现下跌。3月水泥市场需求开始回升,水泥企业为促销量,水泥价格或将再次出现下跌,同时受外来水泥熟料冲击,市场竞争加剧,水泥企业为抢占市场,或将下调水泥价格,因此预计3月份水泥行情整体弱势运行。

一、2月份水泥行情回顾

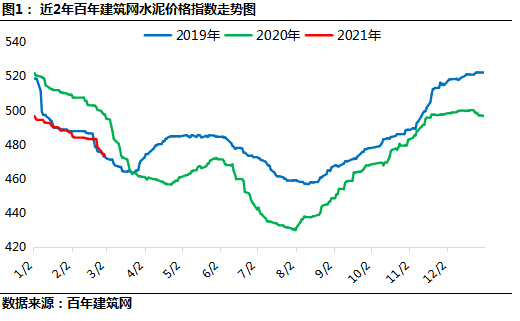

1.12月份全国水泥价格走势分析

2月全国水泥价格指数走势呈现弱势下行趋势,截至2月28日,百年建筑网水泥价格指数473.69,月环比下降3.03%。

1.22月份各区域水泥价格变动分析

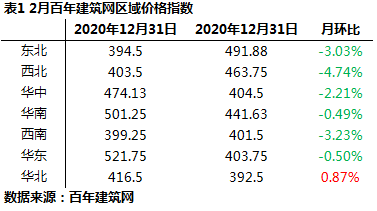

2月百年建筑网区域水泥价格指数华北区域上涨,其他区域呈跌势为主。

其中东北区域下跌为主,月环比下降1.07%,东北地区受天气影响,工地开工情况不佳,水泥市场需求不济,水泥行情弱势运行,部分地区水泥价格出现下跌。短期内水泥市场需求无法得到有效恢复,因此近期东北地区水泥行情仍将弱势运行。

西北区域下跌为主,月环比下降2.17%,西北地区同样受天气影响较为明显,水泥市场需求不济。近期陕西地区水泥市场需求小幅回升,水泥企业开始发货,为刺激销售,部分水泥企业开始下跌水泥价格,预计3月份水泥市场需求持续回复,西北地区水泥行情持续弱势运行,部分地区水泥价格或将出现小幅下跌。

华中区域本月持稳为主,河南地区多数水泥熟料线生产线正常生产,熟料库存逐步提升,但市场多数工程未启动,搅拌站供应量低迷,水泥价格调整意义不大,水泥企业暂未调整水泥价格,同时受雨水天气影响,水泥市场需求恢复缓慢,水泥市场价格整体保持平稳;湖北地区受春节假期影响,水泥市场需求不济,水泥厂家调价已无法起到促销作用,因此水泥价格在暂无明显波动;湖南地区水泥市场尚未启动,水泥市场需求不济,水泥企业执行错峰生产,水泥熟料库存中位运行,因此水泥库存压力一般,水泥行情持稳为主。

华南区域水泥行情整体持稳,2月广东地区水泥市场需求不济,降价已无法刺激销量,因此水泥价格整体保持平稳;广西地区工程尚未开工,水泥市场处于传统淡季,水泥价格持稳为主。

西南区域涨跌互现,云南昆明地区水泥市场需求不佳,本地水泥市场报价震荡偏弱,部分主流品牌水泥小幅下跌20元/吨;四川成都地区水泥价格小幅下跌10元/吨,水泥企业基本上已开工,水泥发运已恢复,但是下游需求有限,水泥行情弱势运行,水泥价格出现下跌;贵州贵阳地区因去年价格过于低迷,年后需求回暖,各个厂家涨价意愿强烈,水泥价格出现小幅上涨,幅度30元/吨。

华东区域水泥行情呈跌势,安徽、江苏多地熟料价格大幅下跌。安徽皖南及滁州、亳州地区水泥价格出现下跌,主要水泥市场需求不济,水泥价格出现下跌;江苏多地水泥价格出现下跌,幅度20-30元/吨,主要水泥市场需求不济,水泥行情弱势运行,同时受周边跌价带动,水泥价格出现下跌;山东济宁、临沂等地水泥价格出现下跌,跌幅30-40元/吨,主要水泥熟料库存高位,水泥市场需求不佳,水泥竞争压力增加,水泥价格出现下跌;浙江杭州、苏州、嘉兴等地水泥价格出现下跌,跌幅20-30元/吨,主要水泥市场需求尚未完全恢复,水泥企业竞争压力加剧,水泥价格出现下跌。

华北区域“京津冀”地区工地开工情况不佳,水泥市场需求恢复缓慢,水泥行情弱势运行,调整价格意义不大,因此水泥价格暂无明显调整。

二、3月份全国水泥行情预测

2.1、需求端

2.1.1、投资继续回升态势 房地产投资增速提高

随着疫情防控取得重大成果以及稳投资政策不断落地见效,2020年1—12月份,全国固定资产投资(不含农户)518907亿元,比上年增长2.9%,增速比1—11月份提高0.3个百分点。其中,基础设施投资增速有所放缓,基础设施投资(不含电力、热力、燃气及水生产和供应业)比上年增长0.9%,增速比1—11月份回落0.1个百分点。道道路运输业投资增长1.8%,增速回落0.4个百分点。

2020年1—12月份,全国房地产开发投资141443亿元,比上年增长7.0%,增速比1—11月份提高0.2个百分点。其中,住宅投资104446亿元,增长7.6%,增速比1—11月份提高0.2个百分点。2020年,房地产开发企业到位资金193115亿元,比上年增长8.1%,增速比1—11月份提高1.5个百分点。

2020年,新开工项目计划总投资增长11.9%,增速比上年加快10.8个百分点,新开工项目计划总投资的较快增长将为2021年投资增长带来较好支撑。

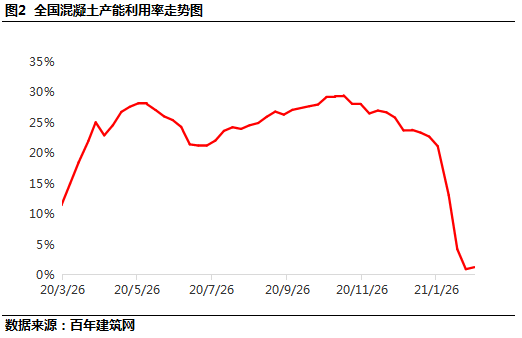

2.1.2、2月份搅拌站产能利用率弱势下行

根据百年建筑网对全国29个省级行政区506家搅拌站的调研数据显示,2月末全国搅拌站平均产能利用率为1.29%,环比上月下降19.98%。整体来看,2月搅拌站产能利用率持续下j降,分地区来看,全国各地区产能利用率均有大幅下降。主要2月随着春节假期来临,大部分工程项目停工,混凝土需求几乎停滞,大部搅拌站也已停工,因此搅拌站产能利用率出现大幅下降。

2.2、供应端

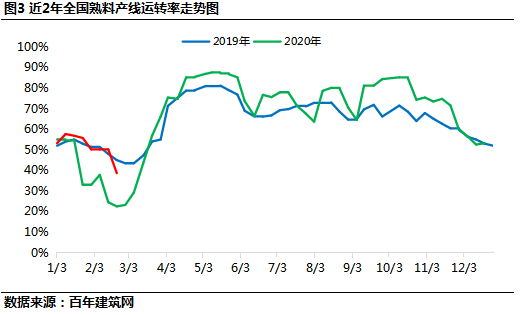

2.2.1、3月全国水泥熟料窑线运转率上升

截至2月28日,据百年建筑网所调研水泥熟料企业开工率和产能利用率情况显示,全国熟料平均运转率为39.32%,月环比下降10.89%。全国部分地区执行错峰生产,同时广西、海南部分水泥企业停窑检修,因此2月水泥熟料运转率出现明显下降。3月水泥市场需求开始缓慢恢复,消耗熟料库存,水泥企业停窑检修陆续结束,水泥熟料产线运转率或将出现明显上升。

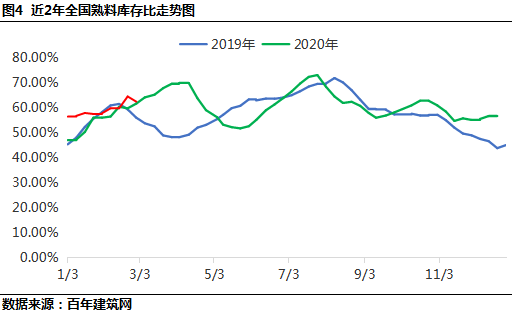

2.2.2、3月全国熟料库存窄幅振荡

截至2月28日,据百年建筑网所调研水泥厂熟料库容比显示,全国平均熟料库容比为62.40%,月环比上升4.64%。北方部分地区错峰生产持续,水泥窑线运转率低位,同时部分水泥企业进行停窑检修,水泥熟料库存下滑,部分水泥企业正常运转,水泥熟料库存整体保持中位运行;南方地区工地持续停工,水泥市场需求不济,水泥发货情况不佳,水泥熟料库存持续上升。3月各地水泥市场需求缓慢恢复,预计熟料库存窄幅振荡。

三、总结

2月份,全国各地区水泥市场需求持续下滑,水泥行情弱势运行,部分地区水泥价格出现下跌,同时沿江地区、江苏地区、长三角地区水泥熟料价格出现大幅上涨。3月,工地项目开始集中复工,水泥市场需求开始恢复,但整体需求依旧不济。水泥企业为刺激销量,水泥价格或将出现下跌,因此预计3月份全国水泥行情整体保持弱势运行状态。

(以上信息为人工采集,详情可登陆百年建筑网查看,仅供参考,如有疑问,请致电或留言,百年建筑网建材资讯部编辑,转载请标明出处)

资讯编辑:朱红星 021-26094332 资讯监督:汤浛溟 021-26093670 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。