���ԣ�2020���»����������裬���ϴٽ�ɰʯ��ҵת������������ɰʯ��ҵ��������չ��“ʮ����”�չ�֮�꣬Ϊ��Ӯ���챣��ս���������ȳ����Ӵ�ɰʯ��ɽ�������������������ޣ������������г�ɰʯ��Ӧ�������š�ɰʯ������Ϊ���������еĻ����Բ��ϣ�����ռ�Ⱦ��ҶԾ��÷�չ����һ��Ӱ�졣ɰʯ��ҵ������Դ�Ͳ�ҵ�����������ɰʯ��ɽ��Դ���������ɫ��ɽ�����ܿ�ɽ�����ֿ�ɽ����ҵ��ɽ�ȣ�ͬʱ�����Ż�ɰʯ��ҵ���֣�������“��ת��”��“��תˮ”��������ģʽʵ��ɰʯ����ƽ��״̬���ƽ�ɰʯ��ҵ��������չ��

��1������ɰʯ��ҵ�ش�����

|

ʱ�� |

�ļ��� |

���� |

|

2019��2�� |

��ˮ�������ںӵ���ɰ����������ָ������� |

�ٺӵ���ɰ����Ӧ�������IJ�ɰ�滮����Ȳ�ɰ�ƻ�Ϊ���ݣ�����������С��ڶ��ڲ�ɰ�滮����λ���ֳ����������˲���λ�ȵģ��������ɺӵ���ɰ���۲�ɰ����Ӧ�Բ�ɰ��ҵ��Χ����ҵ��ʽ����ҵʱ�䡢��ɰ��ֻ�ͻ�������������������ȷ�涨�� |

|

2019��3�� |

�����ڼӿ��ƽ���ҵ��������ɫ��չ��֪ͨ�� |

֧��ʵʩ���ڹ�ҵ�̷��ۺ�������Ŀ���ص��ƶ��������ô���ʯ�ࡢұ������β��ȹ�ҵ��������ۺ����á� |

|

2019��11�� |

�������ƽ�����ɰʯ��ҵ��������չ����������� |

�ƶ�����ɰʯ��ҵ�����ɳ�����չ���ٽ�����ɰʯ��ҵת�������� |

|

2020��3�� |

�����ڴٽ�ɰʯ��ҵ��������չ��ָ������� |

���ƶ�����ɰʯ��ҵ��������չ��������չ���ƹ�Ӧ�û���ɰʯ���Ż�����ɰʯ�������֣��ӿ��γɻ���ɰʯ���ʲ��ܣ���������ɱ����ڼ�ǿ�ӵ���ɰ�ۺ����������ã����������ƽ���ɰ�������ã��ܻ����ƽ�ɰԴ������á� |

|

2020��4�� |

����Ȼ��Դ���������ƿ�ҵȨ�����й������֪ͨ����������壩�� |

�پ���̽��Ȩ������ϡ��ھ���ɿ�Ȩ������ϡ��ۼ�ǿ��Ϣ��������Ϣ�������ܹ淶������ֱ���������У���ͬ���������Ʒ�����̽��Ȩ������������������ע����ع涨���Ӵ�ɰʯ����Դ�������߹����ɿ��ʯ���á���淶���̽�����Ŀɰʯ����������ϸ����ҵȨ�ص��йع涨������������Ŀ�ҵȨ��δ��ʱ���������Ŀ�ҵȨ�ص��ģ����йصǼǹ������غ�ʵ��������������߲�Ӱ�������ҵȨ��Ȩ���ŵ���ύ���ص���ҵȨ����Ӱ���Ȩ�汣��Э�顣 |

|

2020��5�� |

�˴�������������Ƿ����ɺ�ɰ��ǿ����ܺ��ϸ���Ľ��顷 |

�����ƷǷ����ɺ�ɰ������̬���������ɱ���ϵ���ڿ�չȫ����ɰ��Դ�ղ飬�Լ��ص�ɰԴ����Դ���飬�ر��Ƕ��ص���ɺ��������һ����Դ�������̬���������飬���ƺ�ɰ��Դ�����滮������������ɰ��Դ�����������ش̽��裬����ɰʯ��Դ����Ľ������ơ��ۼ�ǿ��������ɰ���ñ�����ͼ�ܡ�������֯��ɰ���������ܸ����������ء�����֯��ɰ���������ܸ����������ء� |

|

2020��6�� |

��ס�����罨�貿����ӡ��2017�깤�̽�����淶��������ع����ƻ���֪ͨ��������[2016]248�ţ� |

�ñ��ı���ּ�������ҹ��������ù������Ʒ�ʻ�����չ�����Ŀǰ��Լ����������������ͻ����ƿ������——���ϡ��ñ������ɰ�ķּ�ɸ�ࡢʯ�۵�MBֵ��ʯ�������ȱȡ�ɰ����ˮ���ȵ��µļ���ָ�꣬�Թ��ϵļ��䡢���Ρ��˹�ɰ����������ɰ�ͻ��ɰ��ʯ�ۺ���������µı����������ñ���ʵʩ����������������ϱ���Ƹ������ӹ�����ϵ��������Ż����������Ӽ��䡢���ε����ã����ӿ�ѧ��ʶ������ʹ���˹�ɰ�е�ʯ�ۡ� |

|

2020��9�� |

���л�������Դ˰���� |

ɰʯԭ�����ѡ����1%-5%����ÿ�֣�����ÿ�����ף�0.1-5Ԫ˰�����գ�ɰʯ�����ѡ��ʵ�дӼۼ������ߴ�����������˥���ڿ�ɽ���ɵĿ��Ʒ�������ٷ�֮��ʮ��Դ˰����˰�˿��ɹ�������Ʒλ��β��ģ�ʡ����������ֱϽ�п��Ծ���������������Դ˰�� |

|

2020��11�� |

����������ͨ������ |

�µ�ͨ�����ں����ȼ���Ӧ�Ĵ������Ͷּ��������߶ȵ��ڶ�ؼ��������˽ϴ�������Ͼ�����12.5m��ˮ�����;����������ι�����̽��ɣ��人������6mˮ������ι��̼ӿ콨�裬�����������ϸ��ƣ�ͨ�������������������ͺ�����������������չ���������ԡ�������ˮ�Ϲ��ӽ�������ˮ������ײ����Ҫ�����˷�ײ�������Ӧ�������غ�ȷ�����������ڳ�������ɰʯ���ϵ����佫���ش����á� |

��Դ�������Ҳ�ί���������꽨��������

һ��2020��ȫ��ɰʯ����ع�

2020��������Ӱ��ȫ��ɰʯ�������Իع飬�ݰ��꽨����ͳ�ƣ�����12��26��ȫ���ۺ�ɰʯ����ͬ���µ�10%���ң�������Ȼɰ���鱣�ָ�λ���������У���ʯ�ͻ���ɰ�۸��ǵ�����խ��ȫ�걣���ȵ������������С�2021��ȫ��ɰʯ�����ڻ�����Ŀ��������Ȼ������ʢ����ɰʯ�۸���һ��֧�ţ�Ԥ������ȫ���ۺ�ɰʯ�������ֺ���ǵ���������խ��

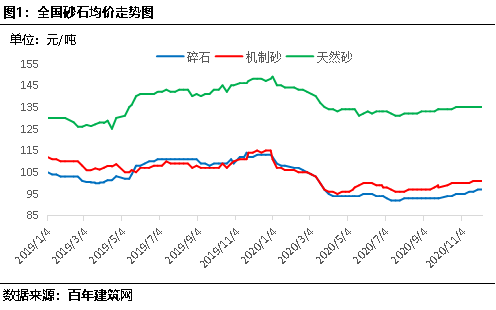

1.1 2020��ȫ��ɰʯ�۸��������Իع�

�ݰ��꽨����ͳ�ƣ�����2020��12��29��ȫ�ۺ�ɰʯ����112Ԫ/�֣�ͬ���µ�6.7%����������0.6%����Ȼɰ���۱�����136Ԫ/�ֵĸ�λ��ͬ���µ�4.9%������ɰ������103Ԫ/�֣�ͬ���µ�9.6%����ʯ������97Ԫ/�֣�ͬ���µ�15.7%��

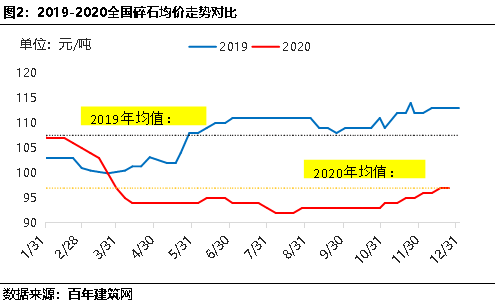

1.2 2019-2020ȫ����ʯ���������Ա�

�ݰ��꽨����ͳ�ƣ�����12��22�գ�2020��ȫ����ʯ16-25mm�۸��ֵΪ97Ԫ/�֣�ͬ�Ƚ���9.8%��2020��ȫ����ʯ�۸�������ָ߿����ߵ�̬�ƣ�1�·ݸ�ֵΪ108Ԫ/�֣�2�·�ȫ��������Ӱ��ɰʯ����������䣬�����г��ָ��������г����ѡ�������2-5����Ѯ������ѣ���ʯ����ɱ����Խ��ͣ�ʹ�ͼ���ʯԶ�������������Ӿ��г��������ܴ�Ӱ�죬��ʯ�۸���������������ȥ��ͬ��ˮƽ�������ȸ��ؼӿ츴����������ʯ�۸�һ��ֹ�����ȣ����۸�ս������ʯ�۸�δ�����������ǣ�7-8�³������ν��볬��Ѵ�ڡ�÷��ʱ�ڣ���ʯ�����ٴμ��٣���ʯ�۸�С�����䣻��9�·���ʩ����Ŀ�Ϲ����ƶ�����ʯ�۸�ֹ����������Ŀǰ��ʯ�۸��Ե���ȥ��ͬ��ˮƽ��

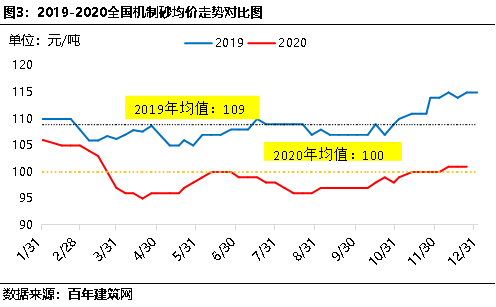

1.3 2019-2020ȫ������ɰ���������Ա�

�ݰ��꽨����ͳ�ƣ�����12��22�գ�2020��ȫ������ɰ��ɰ�۸��ֵΪ100Ԫ/�֣�ͬ�Ƚ���8.19%��2020�����ɰ�������ֵΪ109Ԫ/�֡���2020��1�ݿ�ʼȫ������ɰ����ʼ�յ���2019�����ɰ����ˮƽ��ԭ�������¼��㣺��һ��Ҫ��Ϊ�����������Ź��Ҵ�����չ����������ɰ�����߷����̨��ȫ������ɰ��Ӧ��������ӣ��ڶ�����ɰ��Ϊ��Ȼɰ��“���Ʒ”���ӵ�ˮ���������࣬��Ȼɰ�������ӣ�һ���̶ȼ����Ի���ɰ������ʹ��ȫ������ɰ�۸��ָ���������λ��

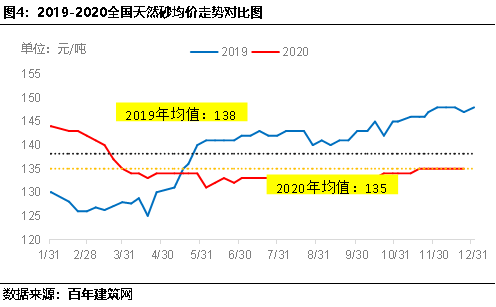

1.42019-2020ȫ����Ȼɰ���������Ա�

�ݰ��꽨���������ݣ�����12��22�գ���2020��ȫ����Ȼɰ��ɰ�۸��ֵΪ135Ԫ/�֣�ͬ�Ƚ���2.3%��2020����Ȼɰ��ɰ�۸����ֵΪ149Ԫ/�֡�2018-2020��ȫ����Χ���ϴ�Ƿ���ɰ�����ϳ�������ͥ����۶�����Ϸ����������٣���Ȼɰ��Ӧ�����߽���������Ȼɰ�۸�Ӹ߲��¡�������������������ͥ������ȶ��ɰʯ����Ͷ��ʹ�ã���֮�ӵ����ٹ��̡���ɰ������Ŀʵʩ���Լ��������ɰ�IJ��䶼�Թ�����Ȼɰȱ����һ�����䣬��һ���棬����������ɰ�IJ��Ϸ�չ��Ҳһ���̶Ȼ�������Ȼɰ��ȱ�ľ��棬ʹȫ����Ȼɰ�۸���䡣

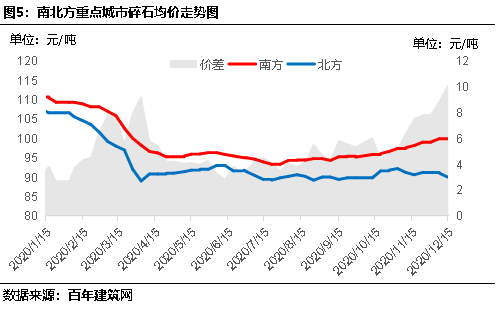

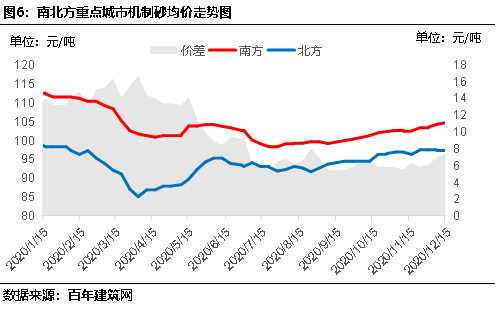

����2020���ϱ��г�ɰʯ���۶Ա��ǵ�����խ

2020��һ����������Ӱ�죬ȫ��������Ŀ���������Ӻ�30-40�죻�������ȹ��һ��������������ϱ���������Ŀ���̽��Ȳ���������࣬ɰʯ�۸����ƴ������Իع顣���Ϸ���ʯ�ͻ���ɰ�۸��ձ���ڱ��������и�����Ҫ�����ڶ����غ�һ����������“������”��“������”һ��������ɰʯ��Դ���٣����г�������ʢ������ʱ�����ֹ���Ӧ���������۸��������ԣ������г�“����”�۰������ص���Ŀ��������֧�ţ����������ܻ����ܿء����������õ�Ӱ�죬��������Խ�����ʹ���ϱ��г�֮����ڼ۲

2.1�ϱ����ص������ʯ�������Ʒ���

�ݰ��꽨����ͳ�ƣ�����12��20���Ϸ��ص������ʯ����ʼ�ո��ڱ��������������Ϸ��ص������ʯ��5-16mm������100Ԫ/�֣��ϱ������۸�5Ԫ/�����ҡ��ϱ���������������12�·ݣ��۲�Ϊ10Ԫ/�֡�12���Ϸ��Դ���ʩ��������ɰʯ������ʢ�������������Ϻ�����Ŀʩ������ͣ�ͣ�ɰʯ���������м����е�״̬��ɰʯ�۸������У�Ŀǰ���������밶ƽ�ּ���40Ԫ/�����ң����Ϻ��г��۸ߴ�120Ԫ/�����ң������ȶ����غ��г���ɰʯͨ��ˮ�����£��γ�“��ɰ����”��̬�ơ�

2.2�ϱ����ص���л���ɰ�������Ʒ���

�ݰ��꽨����ͳ�ƣ�����12��20���Ϸ��ص������ʯ����ʼ�ո��ڱ��������������Ϸ��ص������ʯ��5-16mm������100Ԫ/�֣��ϱ������۸�5Ԫ/�����ҡ��ϱ���������������12�·ݣ��۲�Ϊ10Ԫ/�֡�12���Ϸ��Դ���ʩ��������ɰʯ������ʢ�������������Ϻ�����Ŀʩ������ͣ�ͣ�ɰʯ���������м����е�״̬��ɰʯ�۸������У�Ŀǰ���������밶ƽ�ּ���40Ԫ/�����ң����Ϻ��г��۸ߴ�120Ԫ/�����ң������ȶ����غ��г���ɰʯͨ��ˮ�����£��γ�“��ɰ����”��̬�ơ�

���ϣ�“��ɰ����”��Ҫ��Ϊʩ�������ڼ䣬�Ϸ�����ɰʯ��Դ���ţ��г�����Ӧ�۸������������±����ͼ�ɰʯ�����Ϸ��г���2021�꣬���ų������ߴ��Ϳ�ɽͶ����“��ɰ����”��ΪƵ������֮����ɰʯ��Ӧ�IJ��䣬�Ϸ�����ɰʯ�۸��������н���̬�ƣ�Ԥ�ƺ����ϱ�����ɰʯ�۲������խ��

����2020��ȫ��������ɰʯ��Ӧ���

2020����“ʮ����”�չ�֮�꣬���������������Ȳ�����ȫ�潨��С������������������Ŀǰ��������õ���Ч���ƣ�����Ϊ�ָ��ۺϾ��ú�ת���������ž��棬ͬʱ�ƽ�ɰʯ��ҵ��������չ��ȫ��ɰʯ��ɽ��ҵ��ֳ����Ż���

3.1 2020��ȫ��ɰʯ���ϲ������

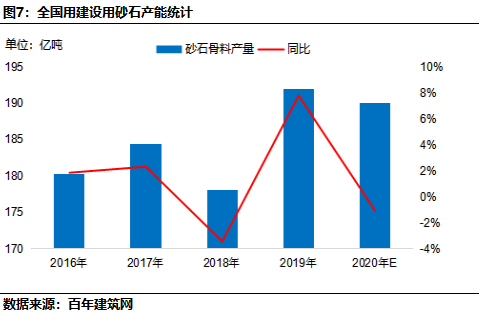

�ݰ��꽨�������У�����2020��11��ȫ��ɰʯ����Լ165�ڶ֣�ͬ���µ�5.7%����Ҫ2020���ϰ���������Ӱ�죬ɰʯ������ҵ�������½���ͬʱɰʯ�г�����δ�õ���Ч�ͷţ����ɰʯ���������2019���ϰ�����������½���2020������ȿ�ʼ����ɰ�����ͷţ������Ķȿ�ʼ����ɰ���ܿ�ʼ�����ͷţ����Ԥ��2020��ȫ��ɰʯ������ͬ����խ6.25%��Ԥ��ȫ��ɰʯ�����ﵽ190�ڶ֡�

����ͼ���Կ�����������ȫ��ɰʯ�������������������ƣ�����18���������С�����䣬��Ϊ����Ҫ����ߣ�����Ƿ�����ɰʯ����ɽ������������ʹ������������ֻ��䡣Ϊ�������ž��棬ͬʱ����Ϊ��������������ʼ֧��ʹ�û���ɰ������ɰ�г�����ʼ��������������������ɰʯ��ɽ��ҵ��Ҳ��֮���࣬�������ɰ���ܻ��ͷš�

3.2 ȫ��ɰʯ���ϲ��ܲ���ǰ��ʮͳ��

�ݰ��꽨����������ʾ������Ŀǰ��ȫ��ɰʯ���ϲ��������У��й����Ĺɷ�����˾������һ��ɰʯ���ϲ���13700���/�ꣻ�㶫����ʵҵ��������˾�����ڶ�������6900���/�ꣻ����ˮ���ɷ�����˾��������������6310���/�ꡣ

��2��ȫ��ɰʯ���ϲ��ܲ���ǰ��ʮͳ��

��Դ�����꽨��������

3.3 ȫ��ɰʯ��ɽ�ڽ����⽨���ϲ��ֲܷ����

2020����“ʮ����”�չ�֮�꣬���������������Ȳ�����ȫ�潨��С������������������ɰʯ��Դ��Ϊ�����Բ��ϣ������������������������ü��۸����������ã�ͬʱ�Թ��ҵľ��÷�չ��һ��Ӱ�졣Ŀǰ��������õ���Ч���ƣ�����Ϊ�ָ��ۺϾ��ú�ת���������ž��棬ͬʱ�ƽ�ɰʯ��ҵ��������չ��ȫ��ɰʯ��ɽ��ҵ��ֳ����Ż���

����2020��12��11�գ��ݰ��꽨��������������ʾ�������ڽ�������ɰʯ���Ͽ�ɽ31�����漰����5.348�ڶ�/�꣬���л���ռ��40.7%������ռ��30.5%������ռ��21.7%������ռ��3.7%������ռ��2.8%������ռ��0.6%��

�ݰ��꽨��������������ʾ�������⽨������ɰʯ���Ͽ�ɽ82�����漰����6.0586�ڶ�/�ꡣ���л���ռ��52.8%������ռ��20.5%������ռ��12.2%������ռ��8.3%������ռ��5.1%������ռ��1%��

�ġ�2019-2020��ɰʯ��������ͳ�������Ӱ��

4.1 ��������ɰʯ����

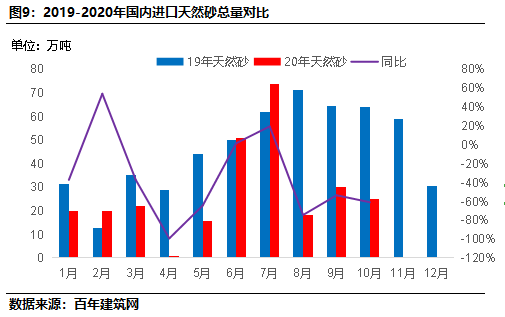

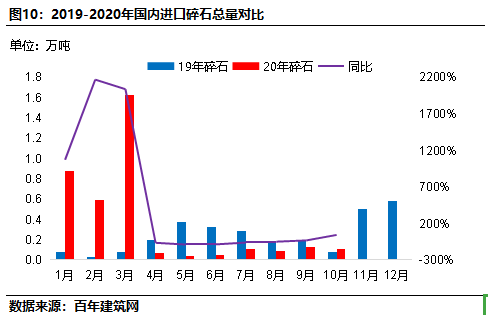

2019����Ȼɰ��������Լ554��֣���ʯ����������2.87��֣���Ҫ�Խ�����ȻɰΪ�����ݺ���������ʾ����2020��10�µ���Ȼɰ��������Ϊ275.97��֣�ͬ���»�40.5%����ʯ������Լ3.65��֣�ͬ������213%��

������Ȼ��Դ�Ķ�ȱ�ͻ���Լ��������ǿ������Ȼɰʯ�Ŀ������ҹ�������������ѱ���ֹ��������Щ�������Կ��ɣ���Ҳ�ڿ����������������ɷ�Χ������ʱ���Ͻ����˶λ���ϸ����ƣ��������Ȼɰʯ���ɷ�ʽ�ʹ�ͳ��ҵҲ������ȫ��̭�������Ƚ��������ı�������ģ���Ļ���ɰʯ�IJ��ܣ���ʱ���ڻ�������ȫ�����г��������������ҹ�ɰʯ�۸�����������ʱ���ӿ���ҹ�ɰʯ�г��������ӽ�����������ռ������ɰʯ������С����Ҫ�����г�Ϊ�������������������ȵأ�����ɰʯ�Ե���ɰʯ�г������һЩӰ�죬���������Թ����г�Ӱ�첻��

4.2 ����ɰʯ���ڷ���

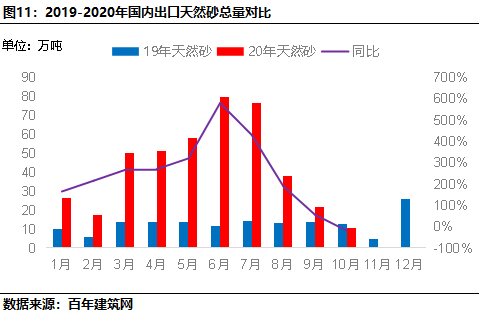

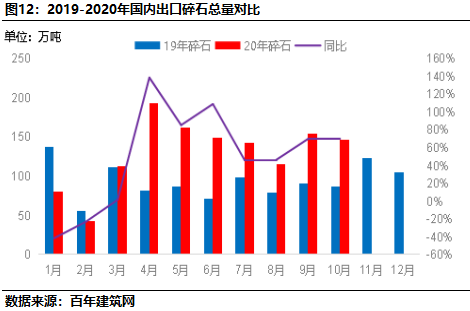

2019����Ȼɰ��������Լ153.32��֣���ʯ������Լ1123.43��֣���ʯ���ڽϴݺ���������ʾ����2020��10�µ���Ȼɰ��������Ϊ202��֣�ͬ������65%����ʯ������Լ1293.86��֣�ͬ������44.5%��

�塢2021��ȫ��ɰʯ�г�����չ��

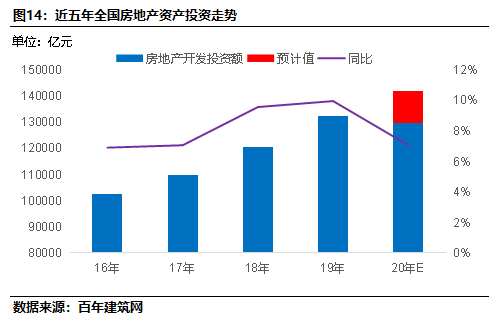

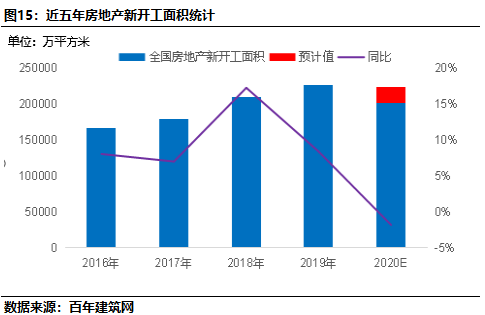

5.1 ȫ���̶��ʲ�Ͷ�ʡ�������ĿͶ�ʡ�������ĿͶ�ʡ��¿����������

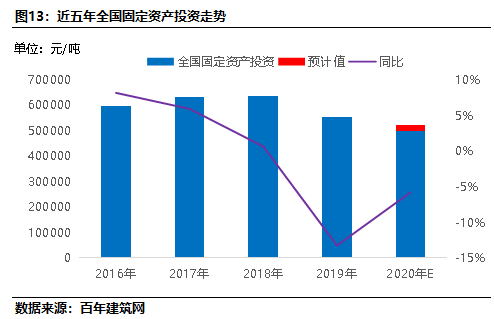

����2020��11�£�2020��1-11�£�ȫ���ۼƹ̶��ʲ�Ͷ��499560��Ԫ��ͬ������2.6%����Ҫ������“ʮ����”�չ�֮�꣬���Ҽӿ�Ŀ����ɽ��ȣ�ȫ���̶��ʲ�Ͷ����С�����������е�һ��ҵ����������18.2%����·����·�����ҵͶ�ʶ�Ҳ����������������һ����������Ӱ�죬ȫ���̶��ʲ�Ͷ���ܶ�Ϊ84145��Ԫ��ͬ���½�16.1%���������ԣ�4�¿�ʼȫ���̶��ʲ���ͬ�ȿ�ʼ���ǣ�9�¿�ʼȫ���̶��ʲ��ܶ�ͬ�ȿ�ʼ���ǣ�����2020��11��ͬ������2.6%�����Ԥ��ȫ���̶��ʲ�Ԥ��2020��ȫ������ʲ�Ͷ���ܶ�ͬ��2019������3.2%��

�ݹ���ͳ�ƾ�������ʾ����ȥ��ͬ����ȣ�2020��11�·�ȫ�����ز�Ͷ���ۼƴ�129492.36��Ԫ��ͬ������6.8%������סլͶ���ۼƴ�95836.93��Ԫ��ͬ������7.4%��

�ݹ���ͳ�ƾ�������ʾ��11���¿������ͬ�����������ز��������Ϊ 17540 ��ƽ�ף�ͬ������Ϊ+12.0%��Ͷ�ʶ�Ϊ12936 ��Ԫ��ͬ������+10.9%���¿������Ϊ20367 ��ƽ�ף�ͬ������+4.1%��Ϊ�����һ���ȷ��ز���ҵ�����˺õķ��ʡ�

����2021��ɰʯ��ҵ��չ��ɰʯ����������۸�Ԥ��

6.1 �г��ƽ�ɰʯ��ҵ���������Ʒ�չ

�������ƶ�ɰʯ����Դ��ģ������Լ����չ��ͬʱ��ɰʯ������ҵҲ�ڼ�����ɽ���ɡ��ӹ������ϴ��˸߶ȼ��ɻ����Զ�������ģ�����ִ���������ҵת�䡣��������������ơ��ۿ���ͷɰʯ��ɢ�غ������ִٽ�ɰʯ��ҵ�淶������ǰ��������ҵ����������ʶ��ռ��������Դ����Ҫ�ԣ����಼���ִ�������ģ��ɰʯ������Ŀ��������������ҵ���жȡ�

6.2 2021��ɰʯ������Ȼ��ʢ

2021��ȫ���̶��ʲ�Ͷ�ʡ�������������ĿͶ���ɸ�ת�����ھ��������ڡ�ȫ�������¹��ڻ���Ͷ���»������̰壬�¿�����������Ͼ�С��3.9�����֧�ּ�װ���ݣ���չ�ò͡�����ȶ�����������ǿ��ͨ��ˮ�����ش̽��裬���ӹ�����·�����ʱ���1000��Ԫ����������ɰʯ����Ԥ��2021��ɰʯ������Ȼ���ֽϸ�ˮƽ������190-200�ڶֵĸ�λ��

6.3 2021���ۺ�ɰʯ����-����խ��������

������“ʮ����”�滮�µ�һ�꣬2021��ȫ��ɰʯ������Ȼ��ʢ����ɰʯ�۸���һ��֧�ţ�Ԥ��ȫ���ۺ�ɰʯ����������У��ۺ�ɰʯ�۸����110-120Ԫ/�֣��ǵ�����ά����15-20Ԫ/�����ҡ����������ϱ��г��۲�ͬ�Ȼ���խ����������֧�š�ɰʯ��Ӧ������������£��ϱ��г�ɰʯ�۸������Իع顣

��������ϢΪ�˹��ɼ�������ɵ�½���꽨�����鿴�������ο����������ʣ����µ�����ԣ����꽨����������Ѷ���༭��ת�������������

�������������걨�����µ磺021-26094569��

��Ѷ�༭�������� 021-26094569 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����