���ԣ�2020��ȫ��ˮ������ʵ��23.6�ڶ֣�ͬ������1.6%���������ϰ�����ͻ���¹�����Ӱ�죬ˮ�����ͬ���½�2.6%����ҵ�����ܶ�ͬ���½�3.6%��2020ˮ����ܾ������������Ż������ֲ���������������������Ż�����ӽ�����������������������ˮ������Ա�������״̬��2021�������¹�����Ͷ���г���������ָ�겻�ϻָ����г������ȶ�������ˮ���������ȶ���ˮ����ۻ����������ơ�

һ��2020��ˮ���г�����ع�

2020��ȫ��ˮ�����ͬ��С��������ˮ�����С���»�����ҵӯ��ͬ���½���һ����������Ӱ����������ṹ�����仯���������������ͷźͽ�������������������ˮ�������ƽ��״̬����ô2020��ˮ���г���������ô�����أ�������������

1.1 2020��ȫ��ˮ�������������

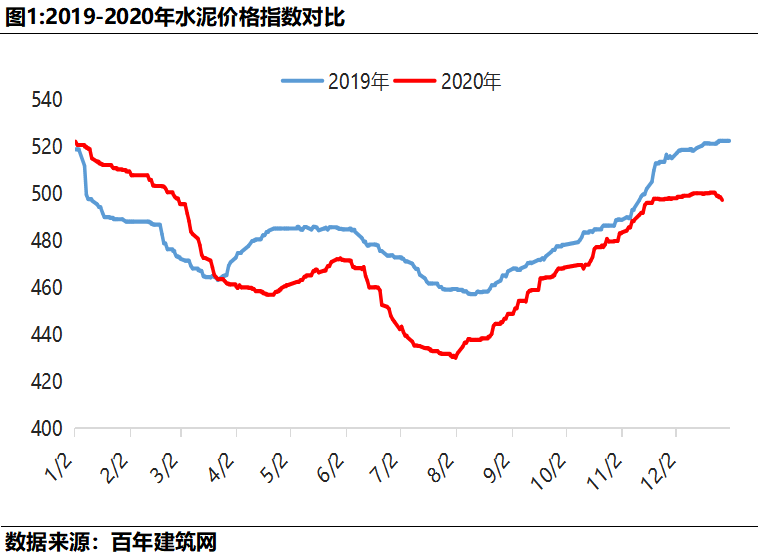

2020��һ����������ͼ����Ե���Ӱ�죬���꽨����ˮ��۸�ָ����522�µ���461���ۼ��µ�61�㣻��������������õ����ƣ�����һ���ȼ�ѹ���������ͷţ�ˮ��۸�ָ����457������472���ۼ�����15���㣻�������ܵ������Ϸ��꼾�ӳ�������Ӱ�죬ˮ��۸�ָ���½�42�㣻�ļ���������г�Ӱ���һ�������������ͷ�����������������ˮ��۸�ָ����430������500���ۼ�����70�㣬���Խ�����µ�4%������������Ӱ�죬��Ȼ��������δ�б仯������������ṹ���ֱ仯��ˮ��۸�ָ����ֵͬ��ȥ���µ�2%��

��ȫ��������ˮ��۸�ָ��������2020�����������۸�ָ�����Ƿ������ȫ������79�㣬���Ƿ��ȴﵽ25%�������������������14�㣬���Ƿ���3.6%�����������ָ������С���µ���������������8.3%�������µ�8.15%�������µ�6.26%�����Կ����������ˮ��۸�ָ�����ֱ����ϵ���̬�ơ�

1.2 2020��ȫ��ˮ�����ͬ��С������

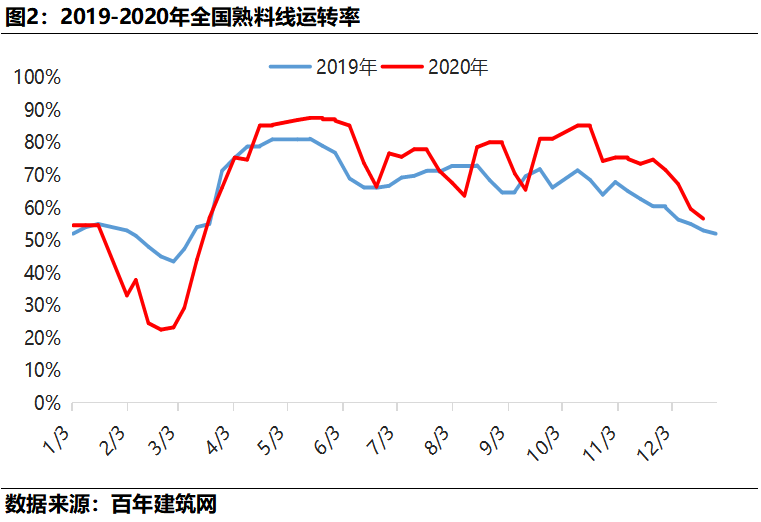

2020��һ����������ͼ���������Ӱ�죬ˮ�����ͬ�ȼ���23.97%����������������õ����ƣ�ˮ����ҵ��������������ˮ�����ͬ������7.77%������������õ���һ�����⣬��ˮ����ҵ����Ӱ���С��ˮ�����ͬ������6.01%���ļ����г������ת���̼�ˮ���������������ͬ��ȥ������6.47%��

���ݰ��꽨��������274������������ҵ��������ת��������ʾ��2020���һ���Ƚ�ȫ��ͬ�ڵ�10.7%���⣬�������������ļ�����������ת�ʾ�����ȥ��ͬ��ˮƽ����ȫ��ƽ�����Ͽ��ݱ��Ը���ȥ��3%�����Կ�����Ȼ2020��ȫ�����ϲ�����ȥ�������ƽ�������������ͷźͽ������ϵ�����������ɽ������ˮ�����ͬ�������Ĺؼ���

�����������������������ˮ�����ͬ��С���������ϰ�����Ȼ������Ӱ�죬һ����ˮ�����ͬ�ȴ�����٣������������ļ��ȸ��ƽ�Ϊ���ԣ�ͬ����������6%��չ��2021�꣬���������ز����������������ˮ�����������Ȼ�Ͽأ���������������������Ԥ��2021��ȫ��ˮ�������ά����24�ڶ����ҡ�

1.3 2020��ȫ�����ϲ��ܾ����������Ż�

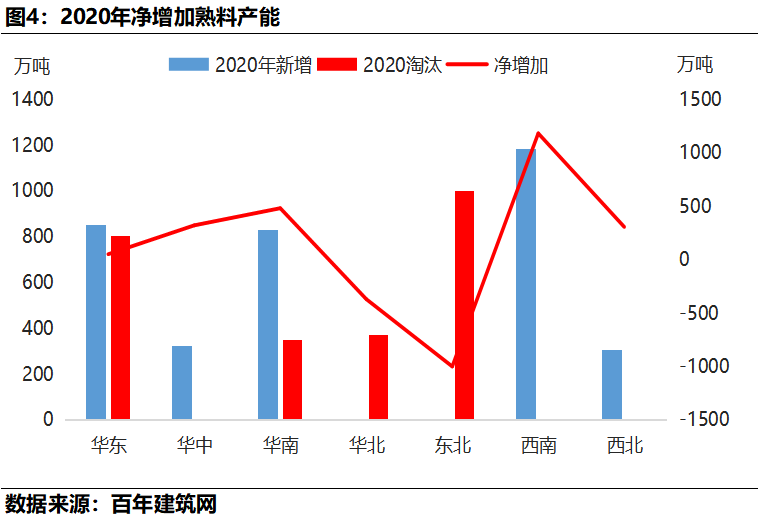

2020����ھ��������ϲ���ͬ�ȼ��٣��ݰ��꽨����ͳ�ƣ�2020���������23�����ɷ�ˮ�����������ߣ��ۼ��������ϲ���3485��֣���2019�����1.7%������10000t/d����������ռ8.7%��2500t/d—5000t/d����������ռ78.3%��2500t/d�����µ�ռ��13%��˵������������Ҫ��2500t/d����Ϊ�������ܼ��ж��ڲ�����������Ͷ��ʱ���������ϰ���Ͷ��736���ռ21.1%���°���Ͷ��2749���ռ��78.9%����Ҫ���ϰ���������Ӱ�죬����ˮ�೧ʩ�������ܵ�һ��Ӱ�죬��˴�����������������°���Ͷ����

�ݰ��꽨����ͳ�ƣ�2020������ۼ���̭������ϲ���2520��֣�ͬ������52.3%��������������������࣬��1000��֣�����ǻ���800��֡�����370��֡�����350��֣�����������������û�С�������ʾ�����г��û���̭���ϲ��ܽ��Ϸ��г��࣬���ϱ�������ʡ��ÿ��ִ�в�ů����������������ͣҤ4�������ϣ������������г�ˮ����ܹ�ʣì���ϴ�Ļ��⡣

����������ϲ��ܾ�����965��֣�ͬ�ȼ���48.9%���������Ͼ�����1180��֡�����480��֡�����320��֣����ⶫ��������-1000��֡�����-370��֡������ϲ��ܾ���������������Ϸ��г����ϲ��ܾ�����Զ���ڱ����г��࣬��Ҫ���Ϸ��г�ˮ���������Ժ��ڱ����г���

2021�����ϲ��ܾ������������½���2020��10�£����һ���2017�꡶ˮ�ಣ����ҵ�����û�ʵʩ�취������ҵ�����û�ʵʩ�죬�������¡�ˮ�ಣ����ҵ�����û�ʵʩ�취(����)�����˰취������֤�˹����ڲ����û��������ߵ������ԣ����Ҵ�Դͷ�ѿغ�“�Ͻ���������”�Ĺؿڣ�������ҵͨ����������Ͳ����û��������������Ĺ�ʣ���ܾ����˳����Ӷ��ܹ����õػ���������ع�ʣì�ܡ����մ˴�ʩִ�У�Ԥ��2021��ȫ�����Ͼ��������������½���

1.4 2020��ˮ�����Ͻ��������¸�

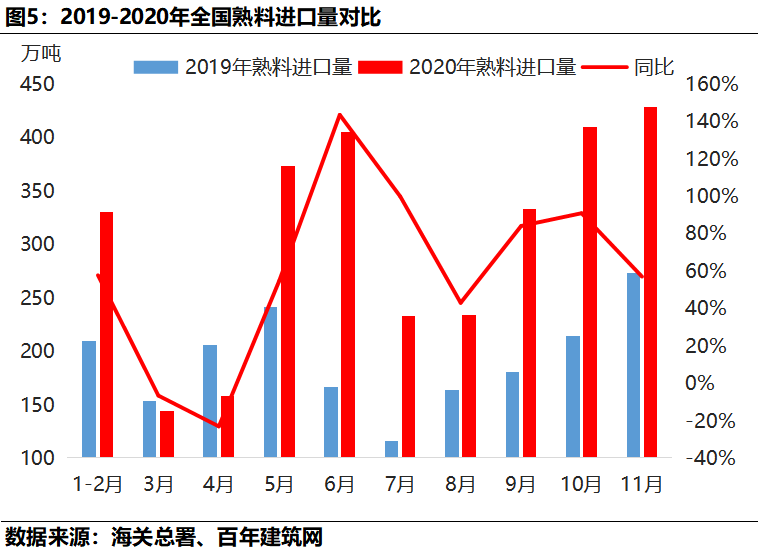

2020��1-11�£��ҹ��ۼƽ�������3049��֣�ͬ������58.55%;�ۼƽ���ˮ��294��֣�ͬ������69%������һ������������г�������һ��Ӱ�죬���������Ժ������������������Ȼ����ָ�����ˮƽ���ļ�������������������Ϊ����ˮ������ϵĽ��ڴ��������������������ˮ������ϼ۸�ƫ�ߣ��̼�����ˮ������Ͻ��ڵ����ڣ�ʹ�����Ͻ������ٴ���ʷ�¸ߡ�

���ڷ��棬2020��1-11�·ݣ������ۼƳ������Ϻϼ�8.3��֣�ͬ���½�81%���ۼƳ���ˮ��251.5��֣�ͬ���½�43.5%�����������ݿ��Կ��������ڳ���ˮ������ռ�ҹ�ˮ���ܲ�����0.14%������������

�����������ҹ����������г�����𱬣����Ͻ����������վ��������ڽϺõ������ƫ�ߵ�ˮ��۸�Ϊ����ˮ�����Ͻ����ҹ��г��������������������ݰ��꽨���������г����������Ԥ��2020���ҹ�ȫ�����Ͻ�����������3000��֣����й����ϸ�����ǩ����RCEPó��Э������ʱ��Ա��֮���ˮ�����Ϲ�˰����Ӧ���⣬���Ͻ����г��ľ��������ø��Ӽ��ң�ˮ�������ϵĽ������г�Ҳ������Ӧ�������仯��

1.5 2020��ˮ����ҵ����ͬ���½�

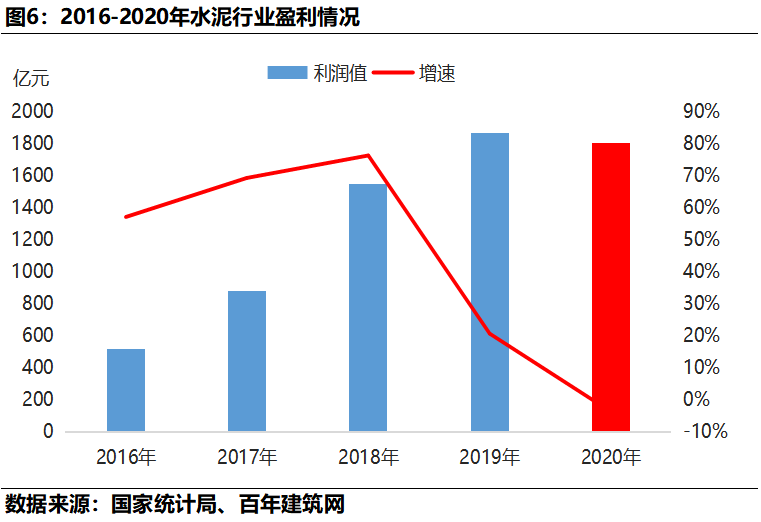

2020���ϰ���������Ӱ�죬ˮ������������˫����ˮ����ҵ����767��Ԫ��ͬ���½�6.1%���°�����������õ���Ч���ƣ�ˮ�Ӧ������˫˫������ˮ��������֮������ˮ����ҵ��������������°���ˮ����ҵ����1000��Ԫ��ȫ������Ԥ��1800��Ԫ��ͬ���½�3.6%������ˮ����ҵ������Ȼ��ȥ�������½�������Ȼ����2018����ǰ��ˮƽ��

2020������ú����495Ԫ/�֣���2019���µ�5%��������ú��ˮ��������Ҫ��ȼ�ϣ���ɱ�ռˮ�������ɱ���50%���ϣ�����ú�ļ۸��µ�����ζ��ˮ�������ɱ������½�������2020��ȫ��ˮ���������Ը���ȥ�꣬��ȫ��P.O42.5ɢװˮ�����ͬ���µ�12Ԫ/�֣������۵��µ�Զ�����ɱ����½����ȣ���˽���ˮ����ҵ����ͬ���½�3.6%��

1.6 2020��ˮ������ṹ�ֻ�

ˮ���г�������Ҫ�����ڻ����ͷ��������ϣ���������ˮ����Ҫ��������Ʒ�������У��ݰ��꽨������506�һ�������ҵ��������������2020�����������2.25�ڷ�������ͬ�ȼ���12.56%��������ֳ�������ˮ��������������٣�������ˮ�������������Ը���ȥ�꣬��˽���ˮ����������ṹ�з������Ըı䣬������ˮ�������������������Ҳ���Ͻ�����Ҽ�ǿ�������̰壬��������IJ��ԡ�

����2021��ˮ���г�����չ��

չ��2021�꣬�й��������ٻع�������������Ȼ���������������գ������ʽ�����ȶ����г����������ã�����ˮ�Ӧ���ȶ��������������������ٷŻ������幩��ì�ܲ�ͻ����ˮ��۸�Χ��2020������ռ�����������Ӽ�����������Ҫ������

2.1 2021����ھ������ٻع�����

Ԥ��2021���й���Ȼ������ȫ����Ҫ�����壬��һ��ʵʩ ˫ѭ����ٽ����·�չ��֡���Ȼ�����ڼ�Ľ�����ʩ��½���˳������ڽ��꾭��ָ�꼼��ƫ�ͣ�����2021�������ٻع�������������Դ���棬Ŀǰ�������ڻ��������ձ�ÿ������⣬ͬ����Ϊ2021��̶��ʲ�Ͷ��������ҵͶ�ʳ�Ϊ��Ҫ���������������ͻ��������Դ���“��ʹ��”����������������Ĵ��ģ��˰���ѣ��ҹ�����ȱ���������걻������ؽ��������Ϣ������2021��������������ºͣ�Ԥ��������������֧������������ƫ���ԣ��������������µ��ܸ��ʡ�

2.2 ���������������������������

10��ĩ��ȫ�������¿�������ۼ�ͬ��������2.6%����2�µ�-44.9%���������ȥ��ͬ������10%��10��ĩȫ����Ʒ����������ۼ�ͬ�ȳ�ƽ����������˽�40%������ά����ȥ��ͬ��ˮƽ�����ز���ҵ���ʽ�������������ã��ԱȽ�������������վ�������������������ͬ���ڳ���������ȫ��ƽ��ˮƽ��27.1%���������������ܳ�һ��ʱ�����Դ���30%�ٿ��ߡ��²⣬���ز���ҵ�����ʽ��δ����Ͷ�ŵ��ڽ���Ŀ�Ĺ��̿���֧������ҵ������ת�ٶȲ��ߡ�

2.3 2021��ˮ���г�չ��

�г������棬2020�������������������������ϸ�¡��������������߷������ʻع�����֮ǰ��Ͷ�ʽṹҲ�������仯��ˮ������ѻ������д�����ơ����������������Ȼ���ڲ�ȷ���ԣ�������Ԥ��2021���ں���Ŀ��������Ч�ʴ���ʸ���2020�꣬��������ɿأ����Ը���һ���ȶ��ھ��Ҳ��������顣

ˮ�Ӧ���棬2020���ļ�������ˮ���г��������ƽ�⣬������δ��������������2021��ˮ�Ӧ��ƽ�ȣ������������������ٷŻ���Ԥ�ƽ��ֲ��г������Ա��

�������������������г�������Χ���ޣ��ײ��ɱ�֧������ǿ������ì�ܲ�ͻ�����г���������Ʒ�ֲ����ͷ�DZ�������������ͷ����������������ܷ���ٳ��������������ִ��ɣ�ˮ��۸�Χ��2020������ռ�������

�������������걨�����µ磺021-26094532��

��Ѷ�༭����Ԫ�� 021-26094532 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����