����ȫ��ˮ���������ݱ����������½���ˮ��۸��������ǣ������г�Ԥ�ڡ�������������������ˮ�����Ͽ��ݱ��½����ԣ�ˮ��۸�������У������������������Ͽ��ݱ�С���������۸�����ƫ�����С������г�������α仯��ˮ�����Ͽ���Ƿ����������ˮ�����齫�����������С������Ҫ������

һ��ˮ�೧��������ת�������

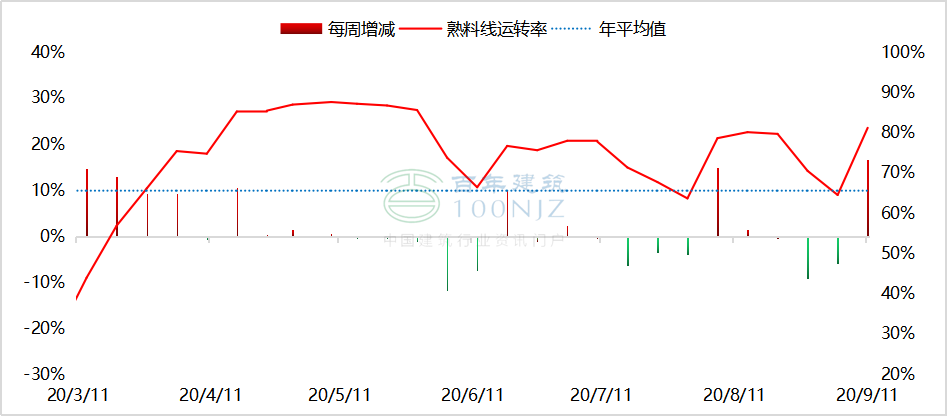

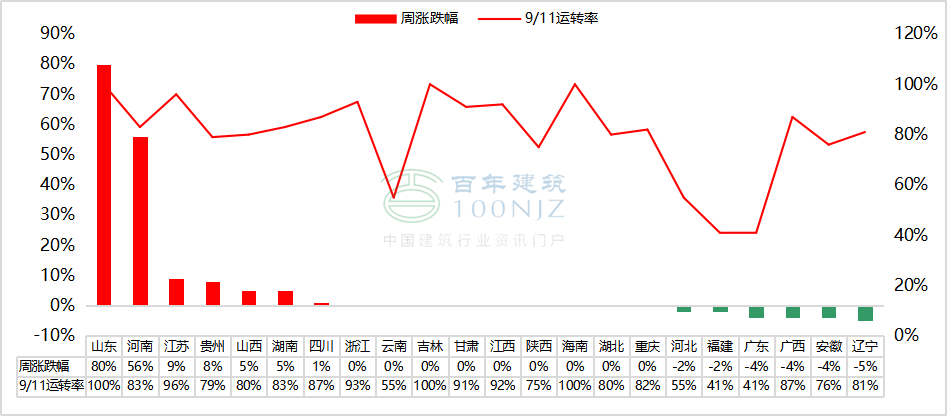

����9��11�գ��ݰ��꽨����������ˮ��������ҵ�����ʺͲ��������������ʾ��ȫ��ˮ��������ҵ������92.34%������������20.8%����������ת��81.2%������������16.67%��ˮ�����ϲ���������79.2%���������½�15.57%�����ܻ���������������ת�ʽ���������29.03%�������������½�24.71%����Ҫ��ɽ������ˮ����ҵ������������������������ת�ʺͲ��������ʴ�����������⻪�е�����������ת�ʽ���������25.3%����������������23.31%������������ˮ����ҵ������������������������ת�ʺͲ�����������������������������������ת�ʽ������½�2.86%�������������½�2.81%����������������ˮ����ҵִ�мƻ����ޣ���������ת�ʺͲ��������������½����¡����������仯��С��

ͼ1 ��������ת������

������Դ�����꽨����

ͼ2 �ص��г���������ת���ǵ����

������Դ�����꽨����

���������Ͽ���������

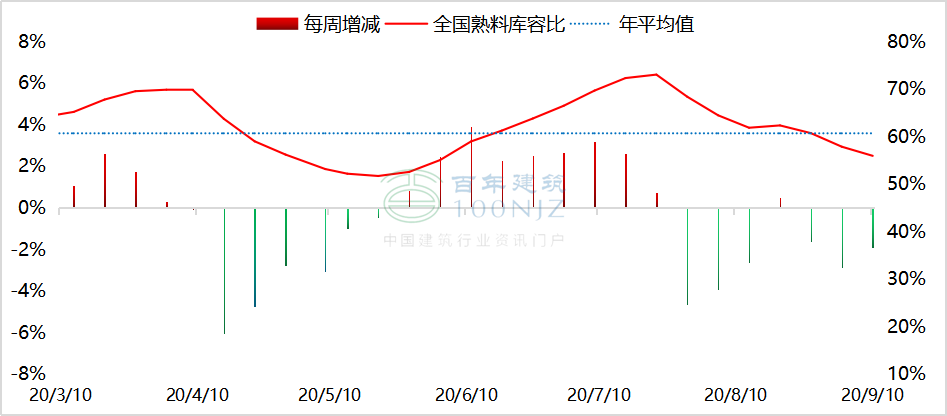

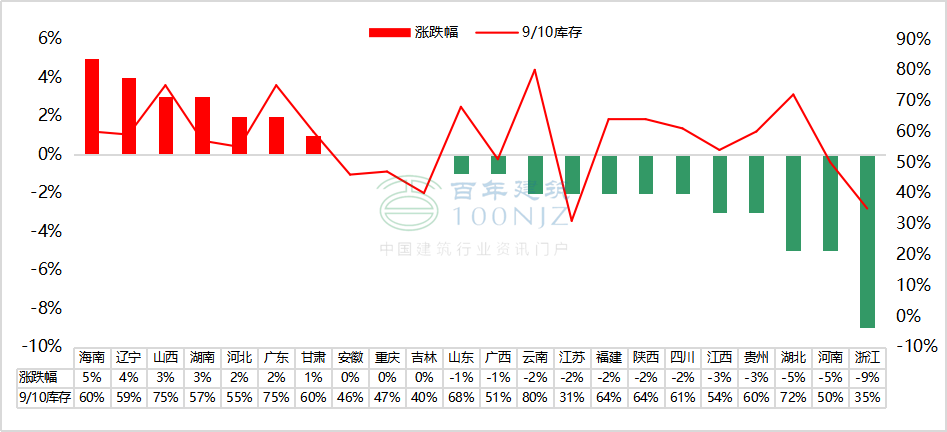

����9��10�գ��ݰ��꽨����������ˮ�೧���Ͽ��ݱ���ʾ��ȫ��ƽ�����Ͽ��ݱ�Ϊ55.96%���������½�1.92%����ȥ��ͬ���½�3.36%�����ܻ����������Ͽ��ݱȽ������½�3.17%��һ�������г���������ͷţ�����ɽ������ִ�д�����������������ˮ����ҵ�ƻ�ͣҤ���ޣ����ϲ����ܵ����ƣ�Ӱ�컪���������Ͽ��ݱȳ����½������е������Ͽ��ݱȽ������½�2.17%�����г�����������������Ϻ��ϵ���ˮ����ҵִ�д������������Ͽ��ݱȳ����½����ƣ������������Ͽ��ݱȽ���������2.5%�������������г�����һ�㣬�����������߸߸�����ת��������������¡����������仯��С��

ͼ3 �����ܿ��ݱ�����

������Դ�����꽨����

ͼ4 �ص��г����Ͽ��ݱȱ仯���

������Դ�����꽨����

������������Ԥ��

����ȫ��ˮ�����Ͽ��ݱȳ����½���ˮ��۸��������ƣ�����P.O42.5ɢװˮ�����423Ԫ/�֣�����������2Ԫ/�֡�Ԥ������ȫ��ˮ�����Ͽ��ݱȳ����½������л��������С����ϵ����г���������ͷţ������������ʽ��ָ����ϸ�ˮƽ��������Ͽ�潵��������խ���۸�����ƫǿ�����������������г�������������Ͽ�潵�����������۸�ֹ�����������������������г�����һ�㣬���Ͽ������������ƣ��۸�������С�

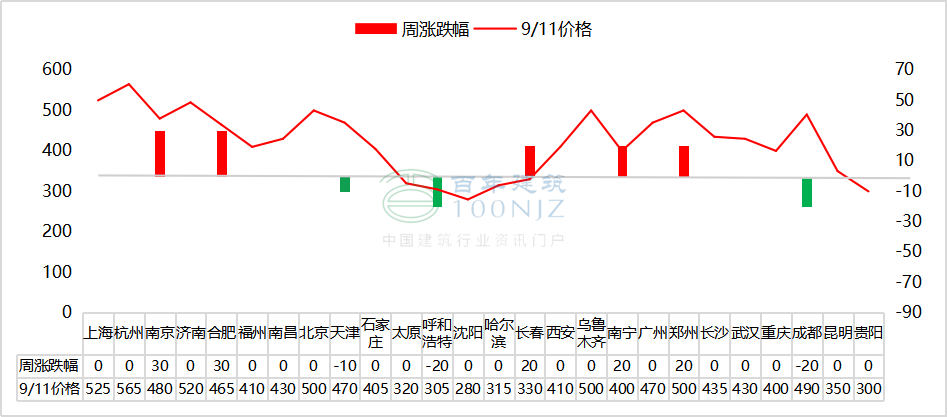

ͼ5 �ص����ˮ��۸��ǵ��������λ��Ԫ/�֣�

������Դ�����꽨����

��������ϢΪ�˹��ɼ�������ɵ�½���꽨�����鿴�������ο����������ʣ����µ�����ԣ����꽨����������Ѷ���༭��ת�������������

��Ѷ�༭����Ԫ�� 021-26094532 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����