���ԣ�6�·�ȫ��ˮ���г����ѣ���ҵ�������������ӣ��г��������������������У����꽨����ȫ��ˮ��۸�ָ���µ�26.48��7������Ѯ������Դ���÷�꼾�ڣ���ˮ������������7�·ݸ��ؽ�½��ӭ���и߿�����������ڻ����нϴ���ƣ�һ����������Ӱ�죬������ҵ���ͣҤʱ���Ѿ���ɣ���ʱ��������ͣҤ�ƻ���7�·�ȫ��Ҥ����ת�ʻ��ָ�λ���У�Ԥ��7��ȫ��ˮ������������������Ϊ����

һ��6�·�ˮ������ع�

1.1 6�·�ȫ��ˮ��۸����Ʒ���

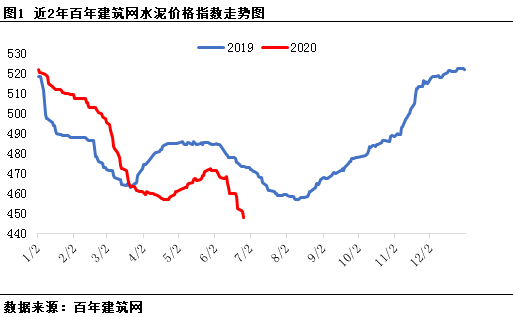

6��ȫ��ˮ��۸�ָ���������У�����6��30�գ����꽨����ˮ��۸�ָ��446.5���»����½�5.50%�������ٶȽϿ죬Ŀǰ�۸�ָ���ѵ���ȥ����͵㡣

1.2��6�·ݸ�����ˮ��۸�䶯����

6��ȫ��������ˮ��۸�������½����ơ�

�������� ������������������ˮ��ָ���»����½�6.46%������“��ʡһ��”ˮ��۸�����µ������������30-60Ԫ/�֣����㻦�������������������µ����֣�÷�꼾�����ټ�ũæӰ�죬�г������»���ˮ����ҵ���Ͽ�治�����ӣ���֮�����ͼ�ˮ���������غ��г����г������Ӿ磬ˮ��۸������»���

�������� �������������г�������ԣ�����ˮ����ܹ�ʣ���г�����������ˮ��۸�����»������ֵ���ˮ��۸��ѵ���240Ԫ/�֣�ˢ�½�������ʷ�µͣ���ˮ���������Ϊ������������غ��г������ֵ���ˮ��������ת���µ��ѳ���С��̽�ǡ�

�������� ���ϡ�������������ˮ��۸����20-30Ԫ/�֣���ˮ��������������������۸��������䣻����ˮ������Ѯ�����У���Ѯ����Ȼ����ˮ������������ͣҤ���ޣ�������ҵ���Ͽ�����ɴ��ڸ�λ����ˮ���������ˮ�����������»�����Ѯˮ��۸������µ����������������60-80Ԫ/�֡�

���������ӱ������г�����һ�㣬�г������£���������ˮ��۸����20-30Ԫ/�֣�����������Ӱ�죬�����»���ˮ��۸�ҲС������10Ԫ/�֣�ɽ�������г��������ң����ˮ��۸�����µ�������20-40Ԫ/�֣������������۵���300Ԫ/�֣����ɽ�������ϵȵء�

�������� ������������ˮ������ũæʱ��Ӱ�죬ˮ�������»���“����”������ȫ��ˮ��۸�������»�������Ϊ20-30Ԫ/�֡�

�������� �������Ĵ������ݵȵ�ˮ���г����������ˮ��۸����С���»�������10-30Ԫ/�֣����ϵ������겻�࣬��ʩ��Ӱ���С���г��������ã�ˮ��۸�С��̽�ǡ�

�������� �������������������Ϊ�������ಿ����������ˮ����Ӱ�죬���������ѣ�����λ��ˮ��۸����20Ԫ/�֡�

����7�·�ȫ��ˮ������Ԥ��

2.1�������

2.1.1������Ͷ�����ٴ����ת�����ز�Ͷ�ʼ�����������

1-5�¹̶��ʲ�Ͷ���ۼ�ͬ���½�6.3%�����㵱��ͬ��Ϊ0.9%������Ͷ�����ٴ����ת��5�µ�������8.3%����Ҫ���ڵط�����ծ�Ӵ������ȣ���Ϊ������������Ҫ�ƶ�����Ԥ�ƻ���Ͷ�ʼ�����λ��������Ϊ�е��õ���������

6�·���Ʒ�����۱���������ͷ��ǰ����30�ǵز��ɽ�����ۼ�1133��ƽ���ף���5�»���������12%���ң�ͬ��С������3%�����ڷ��ز�Ͷ�ʼ����������ԣ�1-5���ۼ�ͬ���½�0.3%��5�µ���ͬ��������8.4%�������ٶ���죬��ǰ���ز����ۡ��õ��Լ����������ֺ�ת��δ���Ծ߱�һ��֧�ţ����ڷ�ס�����ı����£������г��ڴ���δ��������ɫ���°��귿�ز�Ͷ�����Դ��������

2.1.2��7�·ݽ���վ���������ʻ���ƫ������

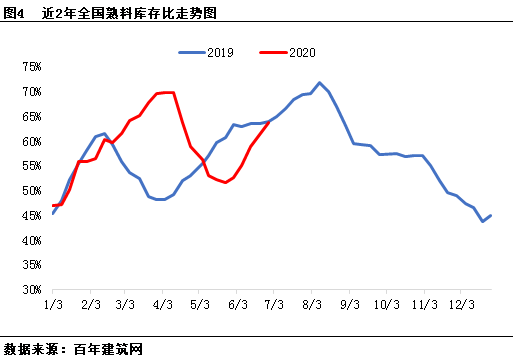

���ݰ��꽨������ȫ��29��ʡ��������506�ҽ���վ�ĵ���������ʾ��6��24�գ�ȫ������վƽ������������Ϊ25.48%���»����½�2.76%������������6�½���վ������������������ƣ���������������4���½����ʽ�ѹ���Ӵ��ֽ���վ�Ը��ʽ���ѵ���Ŀ���ƹ�Ӧ����֮��ˮ��ũæ��Ӱ�죬����վ�������»���7�·ݣ�������ˮ��������������֮�и߿��������������̽��Ȼָ��������ޣ����������������ʻ����������С�

2.2����Ӧ��

2.2.1��ȫ������Ҥ����ת�ʻ�������

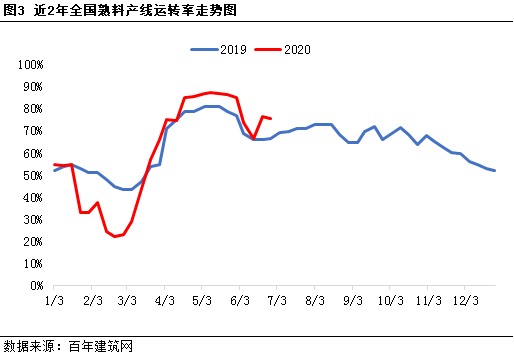

����6��28�գ��ݰ��꽨����������ˮ��������ҵ���������������ʾ��ȫ��ˮ��������ҵ��������ת��75.64%�����������½�9.98%��6��ɽ����ɽ�������졢���ݡ����϶��ִ�д��������ƻ���Ҥ����ת���½�������ɽ�������ϻ��������ͣҤĿ�꣬ɽ�������졢���ݵȵؼ���ִ�д���ƻ���Ԥ��7����Ѯ��½���ָ���������������Ŀǰ�����������ƻ�����������ҵ�����Ͽ��ϸߣ����ܻ��мƻ�ͣҤ���ޣ�Ԥ��7��ȫ����������ת�ʻ�λ�����С�

2.2.2��ȫ�����Ͽ���������

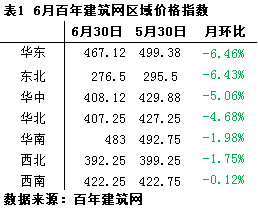

����6��28�գ��ݰ��꽨����������ˮ�೧���Ͽ��ݱ���ʾ��ȫ��ƽ�����Ͽ��ݱ�Ϊ63.81%���»�������11.23%������5������������ˮ���������к�ת����������������̬�ơ�

����7��Ԥ��

7�·�ȫ��ˮ�����鱣���������У����¡���ˮ������������֮�и߿�Ӱ�죬������ˮ���������нϴ�ָ���ˮ��۸��ά�ֵ��ƣ���������������խ�������������ͣҤ������Ŀ���п������۸������̽�ǣ����г������������У���Χ�ͼ�ˮ�����г�����ʵ����д�����������ֹ�������Խϴ����ϣ�Ԥ��7��ȫ��ˮ��۸���������Ϊ����

��������ϢΪ�˹��ɼ�������ɵ�½���꽨�����鿴�������ο����������ʣ����µ�����ԣ����꽨����������Ѷ���༭��ת�������������

��Ѷ�༭�������� 021-26093025 ��Ѷ�ල�������� 021-26093760 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����