����ȫ��ˮ���������ݱȳ����½���ˮ��۸�С�������������г�Ԥ�ڡ��������������������ϡ���������ˮ�����Ͽ��ݱȳ����½���ˮ��۸�������ǣ���������������������ˮ�����Ͽ��ݱȳ���������ˮ��۸��ǵ����֡������г���������ͷţ�ˮ�����Ͽ������½���ˮ�����齫�����������С������Ҫ������

һ��ˮ�೧��������ת�������

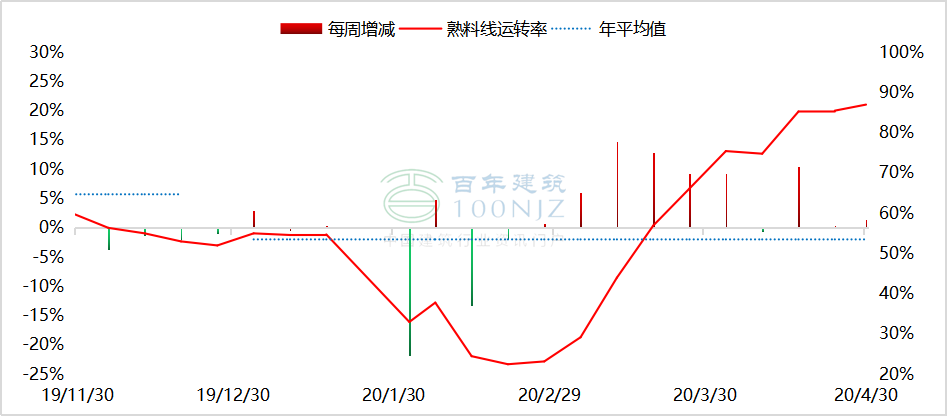

����ȫ��ˮ������������ҵ�����ʳ�����λ���С����Ϻ��������꽨��������ȫ��274��ˮ������������ҵ���������������ֹ4��30�գ�������262�ң�������Ϊ95.62%����ǰһ���½�0.73%������������Ϊ82.81%����ǰһ������1.03%�����ܻ������������������½�3.45%�����ӱ�ˮ����ҵ���ͣҤ���ޣ���������ת�ʺ����ϲ��������ʳ����½������Ȿ�ܻ��ϵ�����������������2.5%�����㶫����ˮ����ҵͣҤ������̸��������������ʳ������������е�����������������1.94%���������ͺ��ϵ���ˮ����ҵִ�д����������������������������С��������

ͼ1 ��������ת������

������Դ�����꽨����

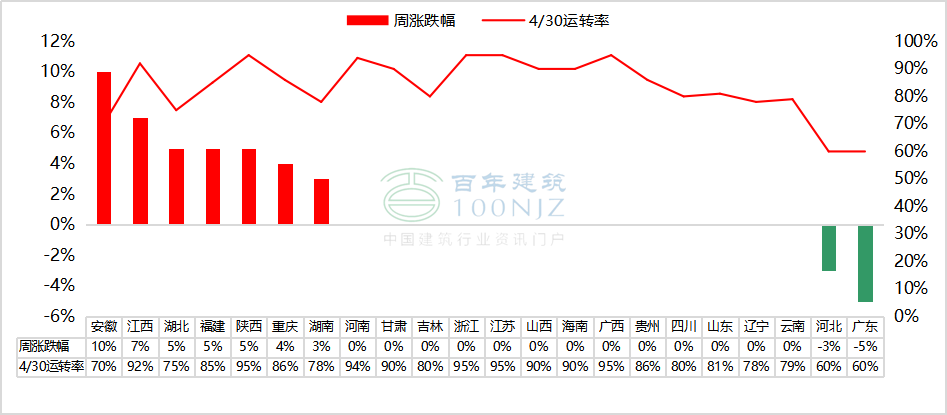

ͼ2 �ص��г���������ת���ǵ����

������Դ�����꽨����

����ˮ�������Ͽ���������

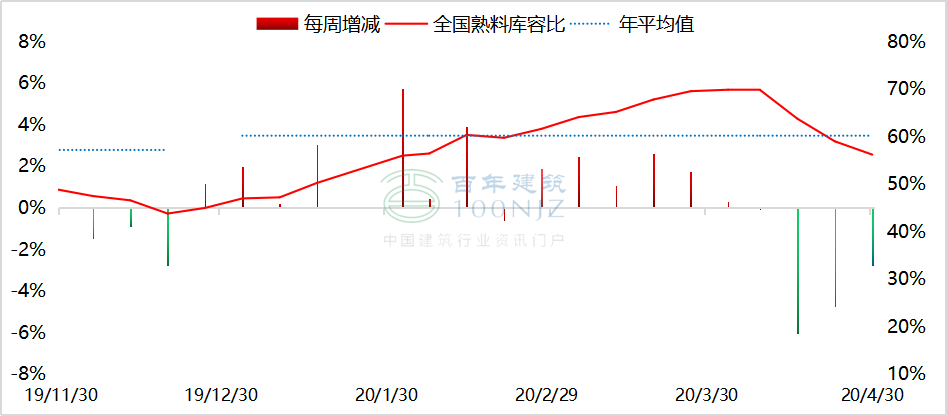

����4��30�գ��ݰ��꽨����������ˮ�೧���Ͽ��ݱ���ʾ��ȫ��ƽ�����Ͽ��ݱ�Ϊ56.22%���������½�2.79%����ȥ��ͬ������0.82%�����ܻ��ϵ������Ͽ��ݱȽ������½�7.17%�������������½�4.95%�����������㽭���������������㶫�������ȵ��г�������ֽϺã����������ٶȼӿ죬���Ͽ������½������е������Ͽ��ݱȽ������½�1.17%����Ҫ�����������г�����ʼ�ָ��������������������½��յ㡣���Ȿ�ܶ����������Ͽ��ݱȽ���������5%�����ڶ�������������Ӱ�����أ����г�����ָ����������Ͽ��������ӡ�

ͼ3 �����ܿ��ݱ�����

������Դ�����꽨����

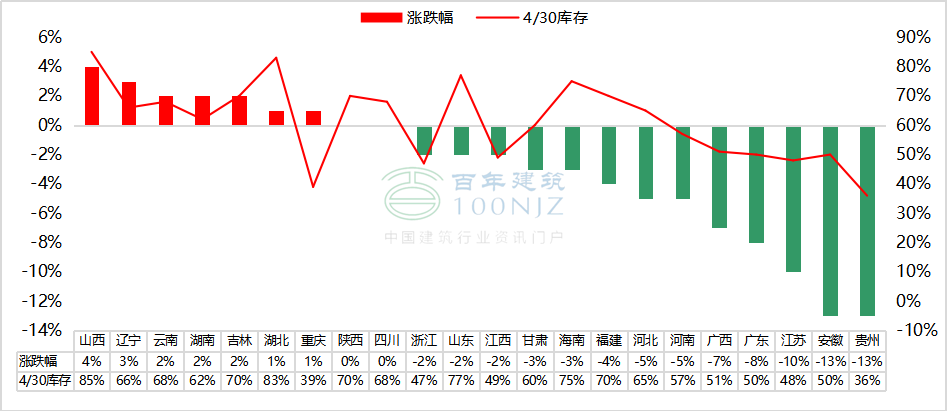

ͼ4 �ص��г����Ͽ��ݱȱ仯���

������Դ�����꽨����

������������Ԥ��

����ȫ��ˮ�����Ͽ��ݱȳ����½���ˮ��۸�С�����ǣ�����P.O42.5ɢװˮ�����422Ԫ/�֣�����������3Ԫ/�֡����ܶ��ˮ���г��ѽ�����������������ʩ�����ȼӿ죬��������ҵ�����������Ȳ�������ˮ�����Ͽ��ӿ����ģ��������½���ˮ��۸�������С����ܻ��������ϡ����ϡ����������г�������ֳ������ã����������Ƶڶ��ּ۸����ǣ��������ͻ����г�����ָ���Ի������������������۸��������У����е����ǵ����֣�������������ָ����ѣ��۸�����С�����У����Ϻͺ��ϵ�����ԽϺã��۸���������ơ�

ͼ5 �ص����ˮ��۸��ǵ��������λ��Ԫ/�֣�

������Դ�����꽨����

��������ϢΪ�˹��ɼ�������ɵ�½���꽨�����鿴�������ο����������ʣ����µ�����ԣ����꽨����������Ѷ���༭��ת�������������

��Ѷ�༭����Ԫ�� 021-26094532 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����