������һ���ȹ������������������µ���״̬�������鷽���Ӱ�죬��������ҵ�����Ӻ�ʩ����ҵ��Ա�����ʽϵͣ�����״̬���ѣ��Ի��������������ϵͣ��۸���µ������������Ŷ�ػ������г����У����η��ز���Ŀ��������������������ҵ�ֽ���η�չ�����ߴ������г����������ɱ��Լ��۸�����������Ȼ������г���չ��

һ��һ�����������۸�����ع�

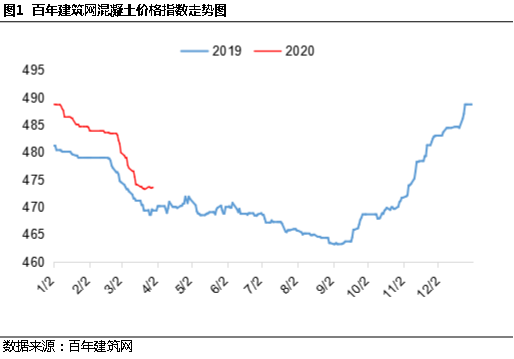

��ֹ3��30�գ����꽨�����������۸�ָ��Ϊ473.55��������½�15.2�㣬ͬ������1%��2020��һ���Ȼ������г��۸�������2019��һ�����г��۸����ƻ�����ͬ���۸��µ�����Ҫԭ������һ����Ϊ���������۵������г�����ϲ����ԭ�ļ۸��µ����������ɱ����͡�����1���ȹ�������Ӱ��ϴ�������ҵ�����Ӻ����г�����ѹ���ϴ����һ���Ȼ������۸�����µ����ơ�

����2��3�»�������ҵ���������

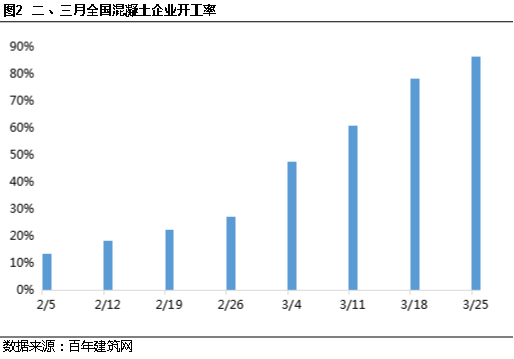

3�·ݻ�������ҵ�����ʿ�ʼ�����������֮������Ҳ�����������ơ���ֹ3��25�գ��������������Ѿ��ﵽ86.3%������������������Ӱ�����أ���������ҵ�����ʽϵͣ��������ֵ���һ�����ܵ�����Ӱ�졢��һ���滷������ѹ���ϴ��ֻ�������ҵ��δ������������������Ѿ�����������ζ�Ż�������ҵ���������ӣ���������Ϊ���ɴ������ҵ���������ã���һ���̶��Ϸ�ӳʩ����ҵ���������

���������������ɱ����

- ɰʯ�۸�С���µ�

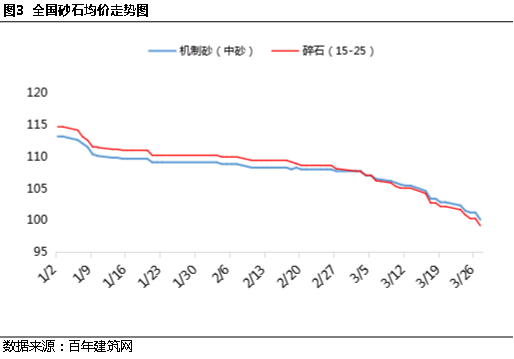

��ֹ3��30�գ����꽨��������ɰ����Ϊ100.01Ԫ/�֣���ʯ��15-25������Ϊ99.2Ԫ/�֡���1�³��۸�ֱ��µ�13.1Ԫ/�֡�15.5Ԫ/�֡���ɰʯԭ��������һ����ɰʯ�۸������µ����ơ�ɰʯ����ɽ��ҵ����ѹ���Ӵ��г����������ƫ���� ���⡢ɰʯԴͷ�۸�һֱ�ϵͣ����䷽��ɱ�һֱƫ�ߣ����ٹ�·���·�ѵ����߶���ɰʯ���˷���ɱ����Ͳ��١���3��ԭ����ʹһ����ɰʯ�۸��µ���״̬��

2.ˮ��۸��߿�����

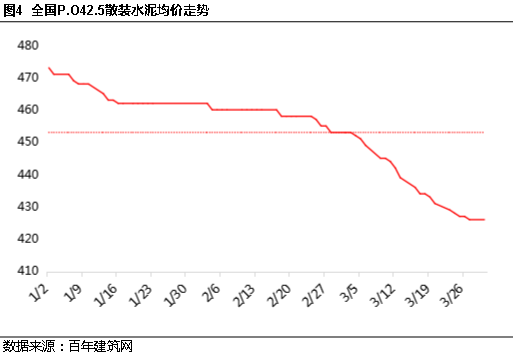

��ֹ3��30�գ����꽨����P.O42.5ɢװˮ������Ϊ426Ԫ/�֣���1�³��µ�47Ԫ/�֡�һ����Ϊˮ�����۵���������ˮ��۸��µ��������ԣ����л��С������������������Ĵ�����۸��µ����Ƚϴ��в��ֵ����ۼ��µ�200Ԫ/�����ң��������ֵ����ۼ��µ�120Ԫ/�����ң����ϲ��ֵ����ۼ��µ�100Ԫ/�����ҡ�һ����ˮ���г��۸�ȫ���µ���

�ġ��������г�չ��

1�������

�����棬һ���ȷ��ز��¿���ʩ������ۼ�����������ͣ����ڷ��ز����ƽ��ڶ����ȼ����ͷţ��Դ˲��ϲɹ���������������������ҵǰ�ڻ��۵Ķ�������2���ȿ�ʼ�ͷš��ںܴ�̶��ϴ̼��г������ұ���3�·�����������ת��������������Ҳ�ڼӿ죬2�������1���Ȼ����ԸĹۡ����ز�Ͷ��������Ӱ�죬���۴�����У���Ŀͣ�����������������ʩ�ߵıʷ��ɡ����������õ������Լ��������ڼ���������1���Ȼ�ѹ�������ͷţ����������ز�Ͷ��������������Ȼ4�·����Դﵽ����״̬������6��7�·������������Ŀ����Խϴ�

��Ӧ���棬��ֹ3��25�գ����꽨���������еĻ�����ƽ������������Ϊ11.5%��ȥ������15.42%������������2.01%������ƽ����������������״̬�¿ɴﵽ30%-40%���ҡ����������Ż����Լ����ز���Ŀ���գ����������������ʻ�����������ڻ���������������������������˲��������ʵ�����Ҳ���Բ��淴ӳ���������Ĺ�Ӧ������������

2���������ɱ����

������ˮ��۸�����������µ����ƣ�4��ˮ��۸������µ��ռ䣬����5��6�·�ˮ��۸ᱣ���ȶ�����״̬���۸��µ��ռ����ޡ�ɰʯ��������ȼ۸����нϴ���µ��ռ䣬����������������£�ɰʯ�۸����ǵĿ����Է����ϴ�

3���۸�չ��

���ڻ������۸��棬4�·ݻ������۸��µ��Ŀ�������Ȼ�ϴ����»�����ԭ�ijɱ�С����������֮�г�����IJ����������������۸�����ѹ���ϴ�Ԥ�ƶ����Ȼ������۸����ֺ���۸��µ�������Ȼ������4�£��۸�յ�ֹ����ů���·ݽ�����5�·��ڼ䣬6�·ݼ۸ᱣ��ƽ�ȹ���״̬��

��������ϢΪ�˹��ɼ�������ɵ�½���꽨�����鿴�������ο����������ʣ����µ�����ԣ����꽨����������Ѷ���༭��ת�������������

��Ѷ�༭�����˳ 021-26094508 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����