���ԣ�3��ȫ��ˮ��۸��������У������������ٶȻ���������Ӧ�˳���½����Ҥ����Ӧ��������ӣ���������λ���г���������������������ڼ䣨2��27-6��30�գ������ٹ�·���ճ���ͨ�зѣ��Ӵ�ˮ������뾶�����������г��������ң�ˮ��۸������䡣4�£������й������Ѿ����Եõ����ƣ���Ŀ�������٣��������������ָ����۸��������

һ��3�·�ˮ������ع�

1.1��3�·�ȫ��ˮ��۸����Ʒ���

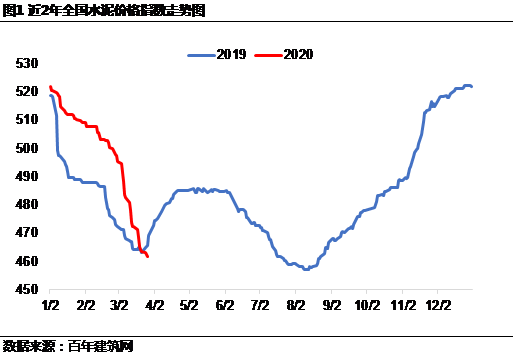

3��ȫ��ˮ��۸�ָ�������µ�������3��30�գ����꽨����ˮ��۸�ָ��462���»����½�7%�����������2�����ҵ���ȥ��ͬ��ˮƽ��ͬ���µ�1.91%��

1.2��3�·ݸ�����ˮ��۸�䶯����

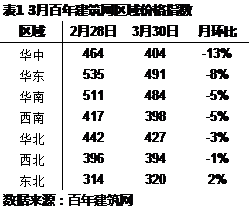

����������3�³����������г����У�ˮ��۸�ָ��С�����ǣ����������������Ե���Ϊ��������������������ϡ�����ȫ�����µ����ص������ɳ��֣�����µ����ֱ��70��180Ԫ/�����ң������г��Ի���ͣ�ͣ�����������Ҳ��ʼ���ۣ����»�����������۸�ָ���µ��������“��ʡһ��”ˮ��۸�ȫ����䣬ˮ��۸�ָ��Ҳ�������У�������2������4���ٷֵ㣬��ˮ������Դ����ߴ��������ֵ�������������������������ȵ�ˮ������Ҳ���������������У�ˮ��۸�ָ��������ֵ��ע����ǣ���Ȼ3��ȫ�����崦���������ƣ�����Ѯ���������ϡ�����������������ָ��Ϻã��ѳ��ּ۸�С��̽�ǵ������

����4�·�ȫ��ˮ������Ԥ��

2.1�������

2.1.1��4�·�������������ת

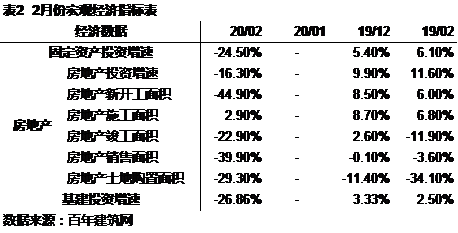

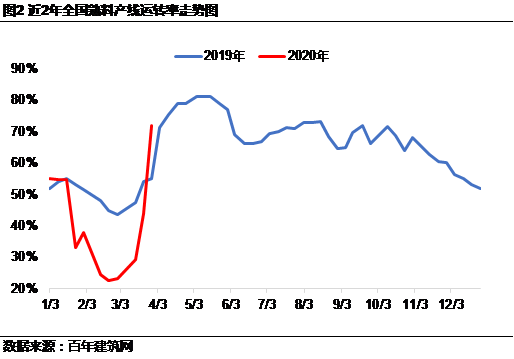

����2���ǹ����ܵ����鸺���������ص�ʱ��Σ���������ݴ�����У���Ŀǰ������3�·������ҹ��������ȶ���������������Ҳ�ڼӿ죬3�·����2�·ݻ����ԸĹۡ����ز�Ͷ��������Ӱ�죬���۴�����У���Ŀͣ�����������������ʩ�ߵıʷ��ɡ����������õ������Լ��������ڼ���������1��2�·ݻ�ѹ�������ͷţ����������ز�Ͷ����������������Ͷ�����ٴ���»���2020��ط�ծ��ȶ�����ǰ�´���Ƴ���ʮ���ڻ�����Ŀ��������������Ͷ�ʽ���Ϊ���������ڵ��ڵ����������ϻ����Խ���Ϊ�������»���������Ҫ�Ľṹ��֧�ţ�2020��ط����ߵ�ר��ծ����Լ��������Խ���������������������Ͷ�ʵ��ʽ�֧�֣�����������Ͷ�����ٽ����������

2.1.2��4�·����ν���վ���������������

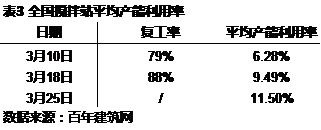

���ݰ��꽨������ȫ��25��ʡ��������506�ҽ���վ�ĵ���������ʾ��3�·ݽ���վ�����ʴ����������ֹ3��18�գ��������Ѵ�88%����ʵ����������ϲ����3��25�գ�ƽ�����������ʽ�Ϊ11.50%��ȥ������Ϊ15.42%����Ԥ��4�½���վ�������д�������Ŀռ䡣

2.2����Ӧ��

2.2.1��ȫ������Ҥ����ת�ʳ�������

3�»��������ϡ����С����ϡ����������ʡ���������һ���ȴ��������ƻ���Ҥ����ת�ʴ������������3��27�գ�ȫ��274��ˮ������������ҵ��������ת��66%���»������ǽ�2����4�±��������������ȵؽ�������ͣҤ��Ҥ����ת�������������ָ�λ���С�

2.2.2��ȫ�����Ͽ���λ����

����3��26�գ�ȫ��274��ˮ����ҵ����ƽ�����ݱ�70%���»�������13%�����������ݱȵ���5�ɣ��������������һ�룬���л��������С����������λƽ��ֵ��ֵ��ע����ǣ���ˮ����ҵҤ����ת�ʲ������ǵ�ǰ���£�3����Ѯ�����������ָ���ȫ�����Ͽ��ݱ����ٳ���С�����䣬���㽭�����ݵȲ���ʡ�����Ͽ��ݱ������»���

�����ܽ�

�ۺ��г�����������4�·�ȫ��ˮ���г�������ʵ��ȫ�����������������ã�ˮ��۸�������������

��������ϢΪ�˹��ɼ�������ɵ�½���꽨�����鿴�������ο����������ʣ����µ�����ԣ����꽨����������Ѷ���༭��ת�����������

��Ѷ�༭�������� 021-26093025 ��Ѷ�ල�������� 021-26093760 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����