������2�·�ȫ��ˮ��۸��������У�һ����������Ӱ�죬�г������������ͣ��״̬��������������ת����Ȼ����½��������Ͽ��ȴ����������ˮ������ѹ�����۸�����������С�3�·�ȫ���г�����½����ů��ˮ�೧�Ҳ�����̸��������ѹ��ƫ��ˮ��۸�ȥ�δӣ�����С������Ҫ������

һ��2����ˮ������ع�

1.1��2����ȫ��ˮ��۸����Ʒ���

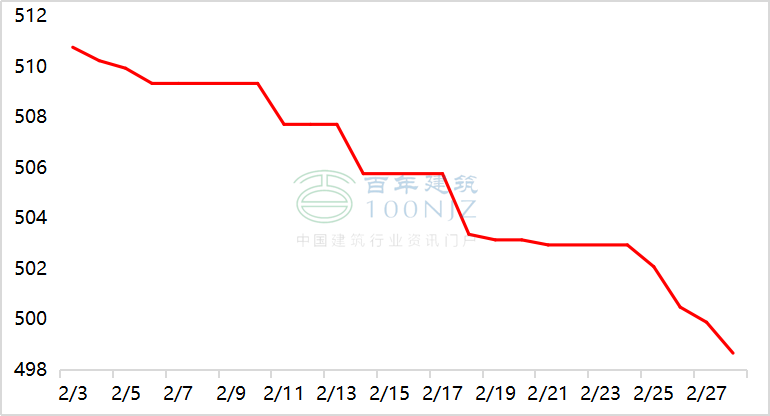

����2��28�գ����꽨����ˮ��۸�ָ��Ϊ499����2��1���½�12���㡣��ͼ1��ʾ��2�·�ȫ��ˮ��ָ������1���������顣

ͼ1��2�·�ȫ��ˮ��ָ������ͼ

������Դ�����꽨����

1.2��2����������ˮ��۸�䶯����

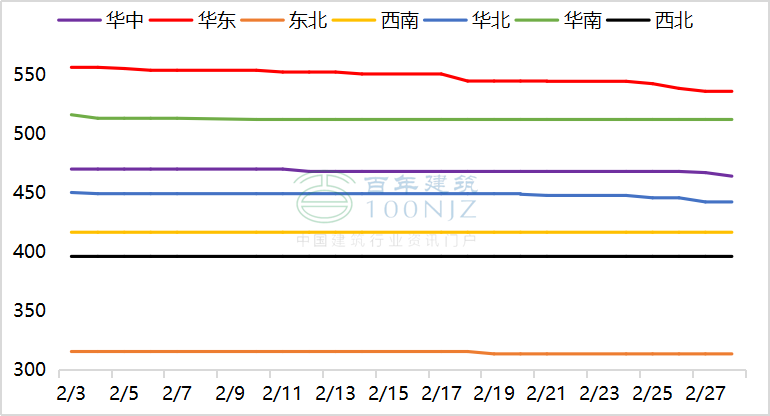

��ֹ2��28�գ����꽨������������ˮ��ָ��536�����³��½�21���㣻��������ˮ��ָ��442�����³��½�9���㣻��������ˮ��ָ��464�����³��½�6���㣻��������ˮ��ָ��513�����³��½�4���㣻��������ˮ��ָ��314�����³��½�2���㣻��������ָ��417�����³���ƽ����������ָ��496,���³���ƽ��������������Ȼ��������ˮ��۸�ָ���������ˮ������Դ����ߴ�������ۣ�������������Ϊ���صĻ������۸���ȫ����λˮƽ��

ͼ2��2�·ݸ�����ˮ��ָ���䶯���

������Դ�����꽨����

����3����ȫ��ˮ������Ԥ��

2.1�������

2.1.1��3�·����ι��ػ��������

��ֹ2��28�գ����꽨�������µ��и��٣�Ŀǰ96����������2�����Ҫ����������ҵ����������ó�����ڡ��ز���������ҵ������ʩ����ҵ��������Ŀ����ͳ�ƣ������ʴﵽ91.6%��Ԥ�ƴ��������Ժ�ȫ��������ķ��ز���ҵ�ͽ������ض���ӭ��ȫ��ֵĿ�����

2.1.2��3�·����������������������������

����2��28�գ����꽨������ȫ��25��ʡ���������Ľ�500�һ�������ҵ�Ŀ���������˵��С�������ʾ����ֹ2��28�գ�60.1%�Ļ�������ҵ�Ѿ�����Ӫҵ��24.5%�Ļ�������ҵ���ָܻ�3�ɣ�2.8%�Ļ�������ҵ���ָܻ�5�ɣ����忪���ʱ����������ơ�

2.2����Ӧ��

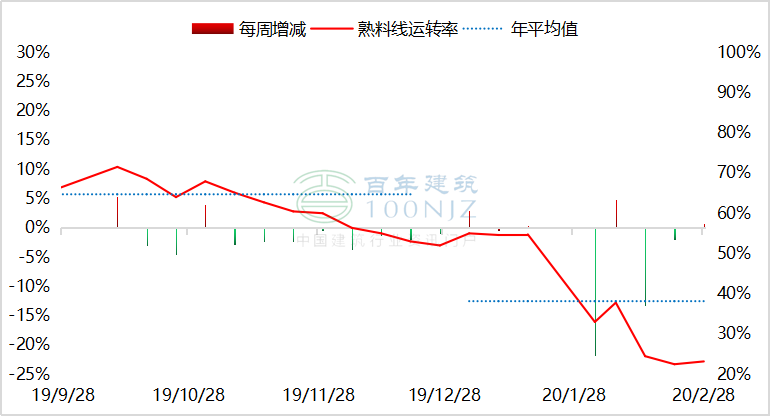

2.2.1��ȫ������Ҥ����ת��������

����2��28�գ�ȫ����������ת��23.2%��������Ӱ�죬2�·�ȫ����������ת�ʳ�����λ���С�3�·���������õ�һ�����ƣ�ˮ����ҵ��������̸�������������ת�ʻ���������

ͼ3��ȫ��������ת�ʱ䶯���

������Դ�����꽨����

2.2.2��ȫ�����Ͽ���λ����

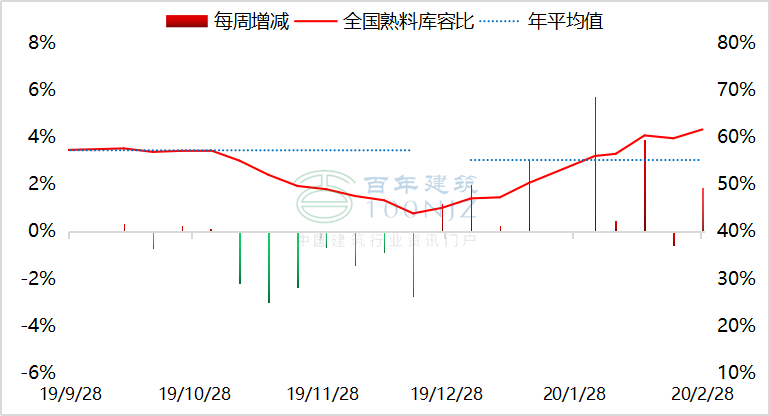

2�·ݣ�������Ӱ�죬���ظ����Ӻ�ˮ���г������������ͣ��״̬����ֹ2��28�գ�ȫ�������Ͽ��ݱ�61%�����л��������ϡ����Ϻͻ��е������Ͽ��ݱȴ�8�����ϣ���������5�ɣ������Ͷ�������3�����ҡ�3�·�ȫ������ˮ����ҵ�����ߴ�������������г��������������Ͽ��������С�

ͼ4��ȫ�����Ͽ��䶯���

������Դ�����꽨����

�����ܽ�

�ۺ��г�����������3�·�ȫ��ˮ���г�������Ȼ������ů��������ˮ����ҵ�����ߴ����������ˮ�����Ͽ��ѹ������ƫ��ˮ��۸������������ơ�

��������ϢΪ�˹��ɼ�������ɵ�½���꽨�����鿴�������ο����������ʣ����µ�����ԣ����꽨����������Ѷ���༭��ת�������������

��Ѷ�༭����Ԫ�� 021-26094532 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����